Strategi Pelacakan Osilasi Band Mengambang

Ikhtisar

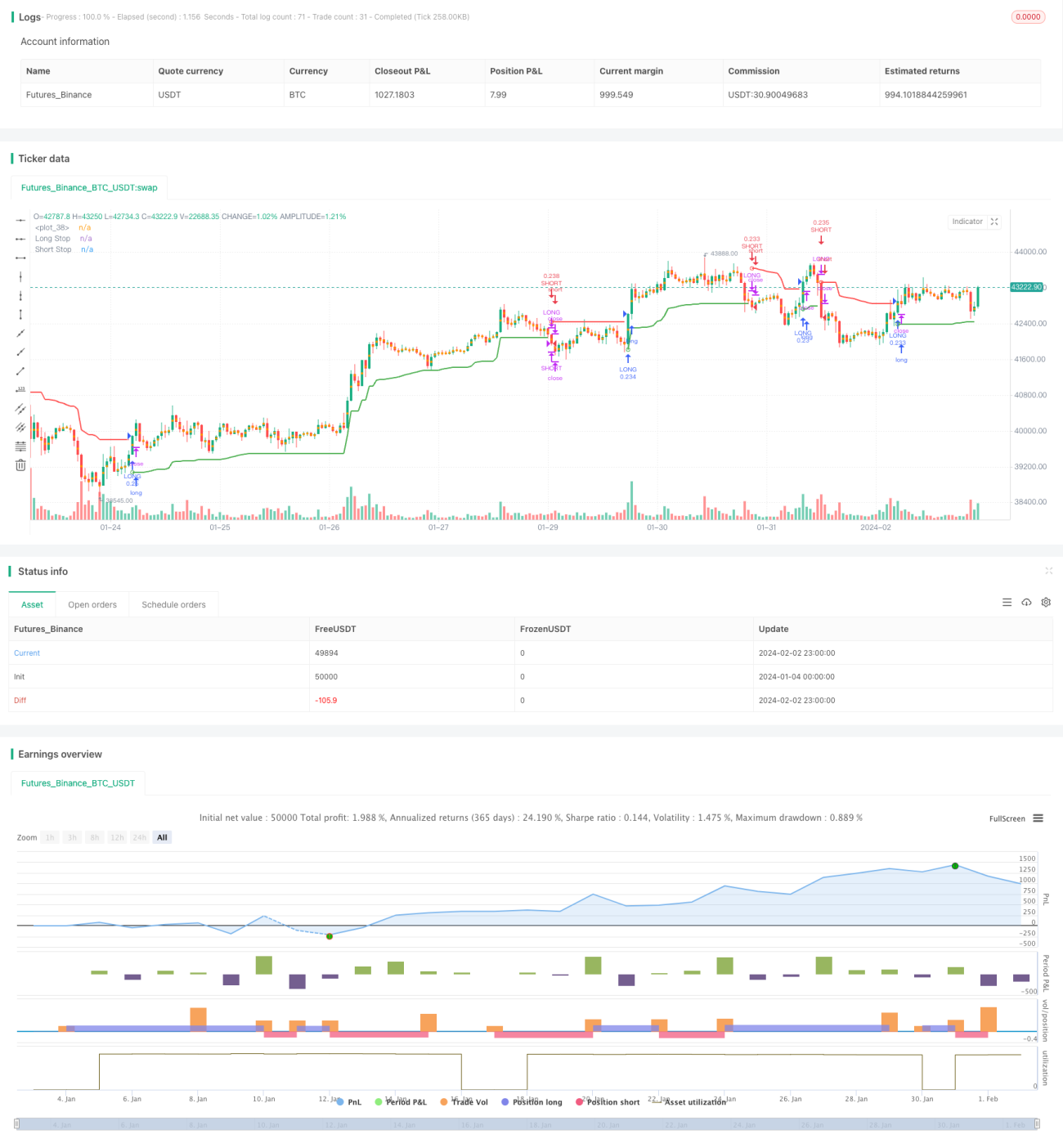

Ide utama dari strategi ini adalah menghitung level stop loss jangka panjang dan jangka pendek berdasarkan indikator ATR, dan menghasilkan sinyal trading ketika harga menembus level stop loss tersebut. Strategi ini memiliki fungsi untuk mengikuti tren sekaligus menangkap pergerakan sideways.

Prinsip Strategi

Strategi ini menggunakan ATR N periode dikalikan dengan koefisien untuk menghitung level stop loss di kedua sisi. Rumus perhitungan spesifiknya adalah sebagai berikut:

Stop loss jangka panjang = Harga tertinggi - ATR * Koefisien

Stop loss jangka pendek = Harga terendah + ATR * Koefisien

Ketika harga naik menembus level stop loss jangka panjang, lakukan long. Ketika harga turun menembus level stop loss jangka pendek, lakukan short. Setelah posisi long atau short terbuka, level stop loss akan bergerak secara real-time mengikuti fluktuasi harga.

Metode pengaturan stop loss menggunakan pita ATR ini dapat menangkap tren harga secara optimal sambil tetap mempertahankan risiko yang terkendali. Sinyal dihasilkan ketika harga mengalami breakout yang signifikan, sehingga dapat menyaring false breakout secara efektif.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah kemampuannya untuk menyesuaikan level stop loss secara otomatis, menangkap tren harga sambil mengendalikan risiko. Keunggulan spesifiknya adalah sebagai berikut:

-

Menetapkan floating stop loss berdasarkan indikator ATR, sehingga dapat menyesuaikan besaran stop loss dengan volatilitas pasar, dan mengontrol kerugian per transaksi secara efektif.

-

Menggunakan metode breakout untuk menghasilkan sinyal, sehingga dapat menyaring sebagian noise dan menghindari entry di puncak atau dasar.

-

Menyesuaikan level stop loss secara real-time untuk melacak pergerakan harga, mencegah stop loss yang terlalu longgar, dan mengunci lebih banyak keuntungan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko, terutama terkait dengan pengaturan level stop loss dan cara menghasilkan sinyal. Poin risiko spesifiknya adalah sebagai berikut:

-

Periode ATR dan koefisien yang tidak tepat dapat menyebabkan stop loss terlalu lebar atau terlalu sempit.

-

Metode sinyal breakout mungkin melewatkan peluang di awal tren.

-

Pelacakan stop loss di akhir tren mungkin tertinggal, sehingga tidak bisa keluar dengan sempurna.

Solusi utamanya adalah menyesuaikan parameter agar stop loss lebih rasional, atau menggunakan indikator lain untuk membantu menentukan tren dan sinyal.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Menambahkan level stop loss kedua untuk lebih mengendalikan risiko.

-

Menggabungkan dengan indikator lain untuk menentukan tren, sehingga meningkatkan kualitas sinyal.

-

Menambahkan strategi trailing take profit untuk meningkatkan profit ketika tren berlanjut lebih jauh.

-

Mengoptimalkan parameter periode ATR dan koefisien agar stop loss lebih sesuai dengan fluktuasi harga aktual.

Kesimpulan

Secara keseluruhan, strategi ini sangat praktis. Strategi ini dapat secara otomatis menyesuaikan level stop loss untuk mengendalikan risiko secara efektif, sekaligus memperoleh keuntungan yang cukup baik melalui pengikut tren. Kita dapat lebih mengoptimalkan dan menyempurnakan strategi ini dengan menggabungkan metode analisis lainnya di atas dasar yang ada, sehingga menjadi lebih stabil dan cerdas.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//@version=4

strategy("Chandelier Exit - Strategy",shorttitle="CE-STG" , overlay=true, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency=currency.USD, commission_value=0.03, commission_type=strategy.commission.percent)- 1