Strategi Trading Kuantitatif Berdasarkan Moving Average Dinamis Multi-Aset

Gambaran Umum

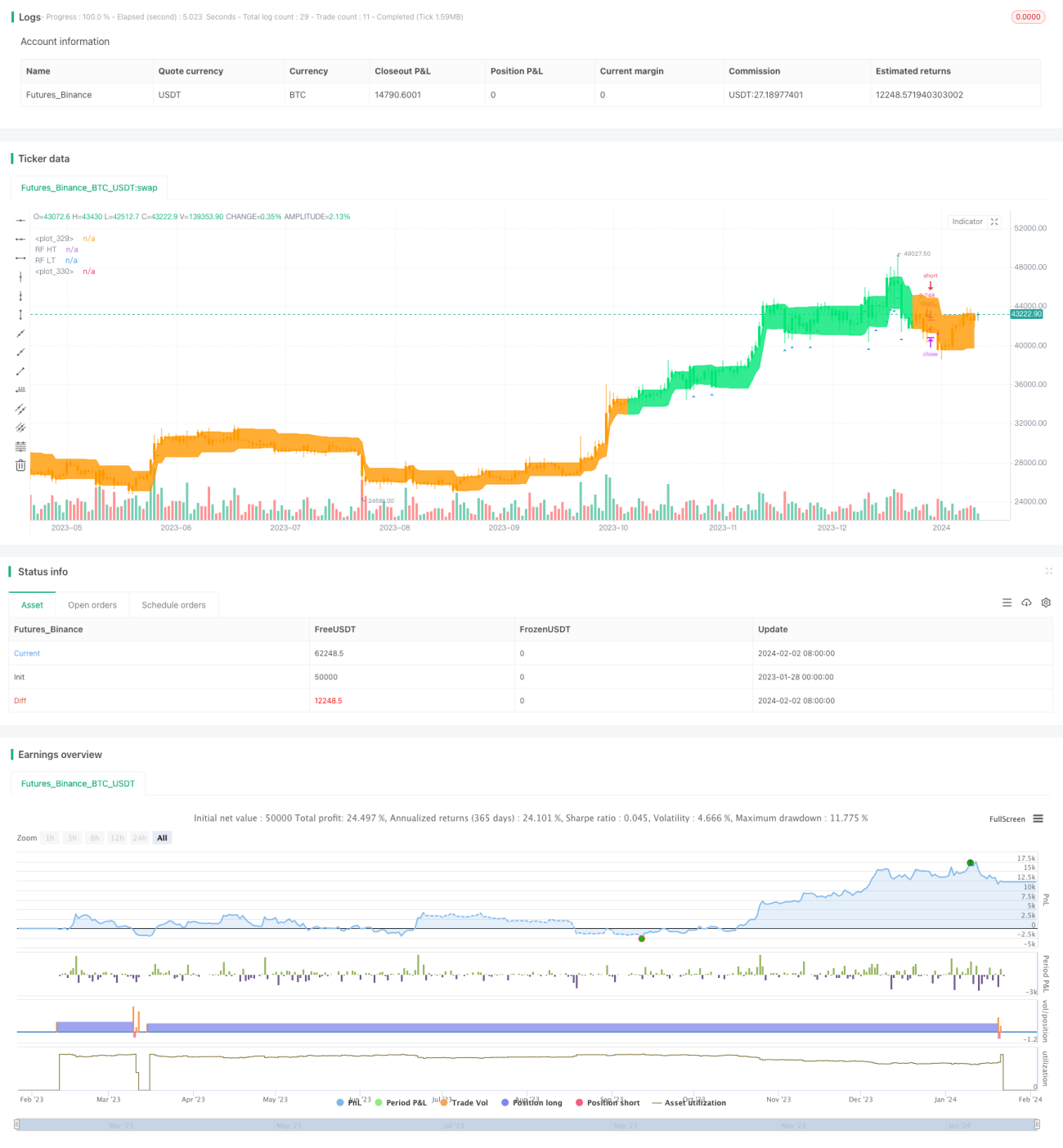

Strategi ini memanfaatkan sinyal kombinasi dari berbagai indikator teknis untuk melakukan perdagangan dinamis pada aset seperti saham dan mata uang kripto. Strategi ini secara otomatis dapat mengidentifikasi tren pasar dan melakukan pelacakan tren. Selain itu, strategi ini dilengkapi mekanisme stop-loss untuk mengendalikan risiko.

Prinsip Strategi

Strategi ini terutama menggunakan beberapa indikator seperti Moving Average, Relative Strength Index (RSI), Average True Range (ATR), dan Directional Movement Index (ADX). Sinyal perdagangan dihasilkan melalui kombinasi indikator-indikator tersebut.

Secara spesifik, strategi ini pertama-tama membentuk sinyal golden cross dan death cross menggunakan dua Moving Average. Periode MA cepat adalah 10 hari, dan MA lambat adalah 50 hari. Ketika MA cepat menembus ke atas MA lambat, sinyal beli dihasilkan; ketika MA cepat menembus ke bawah MA lambat, sinyal jual dihasilkan. Sistem dua Moving Average ini secara efektif dapat mengidentifikasi pembalikan tren jangka menengah dan panjang.

Di atas dasar dua Moving Average, strategi juga memperkenalkan indikator RSI untuk mengonfirmasi sinyal tren dan menghindari false breakout. RSI menggunakan selisih antara MA cepat dan MA lambat untuk mengukur kekuatan pasar, dengan Length 14. Ketika RSI naik di atas 30, sinyal beli dihasilkan; ketika turun di bawah 70, sinyal jual dihasilkan.

Selain itu, strategi menggunakan indikator ATR untuk secara otomatis menyesuaikan level stop-loss. Indikator ATR secara efektif dapat mencerminkan tingkat volatilitas pasar. Ketika volatilitas pasar meningkat, strategi akan menetapkan stop-loss yang lebih lebar untuk mengurangi kemungkinan stop-loss tersentuh.

Terakhir, strategi menggunakan indikator ADX untuk menilai kekuatan tren. ADX menggunakan selisih antara indikator positif DI+ dan indikator negatif DI- untuk menentukan kekuatan tren. Ketika nilai ADX menembus ke atas 20, dianggap tren telah terbentuk, dan pada saat itulah sinyal perdagangan aktual dihasilkan.

Melalui kombinasi beberapa indikator, strategi dapat lebih berhati-hati saat mengeluarkan sinyal perdagangan, menghindari tertipu oleh sinyal palsu di pasar, sehingga memperoleh tingkat kemenangan yang lebih tinggi.

Keunggulan Strategi

Strategi ini memiliki beberapa keunggulan berikut:

-

Kombinasi berbagai indikator, penilaian pasar secara komprehensif, meningkatkan akurasi keputusan

Dengan menggabungkan multiple indikator seperti Moving Average, RSI, ATR, dan ADX, akurasi keputusan perdagangan dapat ditingkatkan, menghindari kesalahan penilaian akibat satu indikator saja.

-

Penyesuaian stop-loss otomatis, mengendalikan risiko

Menyesuaikan level stop-loss secara otomatis berdasarkan volatilitas pasar dapat mengurangi kemungkinan stop-loss tersentuh, sehingga secara efektif mengendalikan risiko perdagangan.

-

Menilai kekuatan tren, mengurangi operasi melawan tren

Berdagang hanya setelah menilai kekuatan tren melalui indikator ADX dapat mengurangi kerugian akibat operasi melawan tren.

-

Ruang optimasi parameter yang luas

Parameter seperti panjang Moving Average, panjang RSI, periode ATR, periode ADX dalam strategi ini dapat disesuaikan dan dioptimalkan untuk pasar yang berbeda, sehingga memiliki kemampuan adaptasi yang tinggi.

-

Melindungi keuntungan jangka panjang

Melalui sistem MA cepat dan lambat untuk menilai tren jangka panjang, serta dikombinasikan dengan indikator seperti RSI untuk mengurangi pengaruh noise jangka pendek, strategi ini dapat mempertahankan posisi dalam tren untuk jangka panjang dan memperoleh keuntungan yang lebih tinggi.

Risiko dan Penanganannya

Strategi ini juga memiliki beberapa risiko, terutama meliputi:

-

Risiko optimasi parameter

Kombinasi multiparameter meningkatkan kesulitan optimasi; kombinasi parameter yang tidak sesuai dapat menyebabkan kinerja strategi menurun. Risiko ini dapat dikurangi melalui backtesting yang lebih memadai dan penyesuaian parameter.

-

Risiko kegagalan indikator

Indikator teknis memiliki kondisi pasar yang sesuai. Ketika pasar memasuki kondisi khusus, indikator yang digunakan dalam strategi dapat gagal secara bersamaan. Risiko akibat peristiwa BLACK SWAN semacam ini perlu diwaspadai.

-

Risiko kerugian posisi short

Strategi mengizinkan perdagangan short. Perdagangan short sendiri memiliki risiko kerugian tak terbatas. Risiko ini dapat dikurangi dengan menetapkan stop-loss.

-

Risiko pembalikan

Ketika tren berbalik, sinyal indikator mungkin tidak bereaksi cepat, sehingga mudah terbentuk kerugian akibat arah yang berlawanan. Sensitivitas dapat ditingkatkan dengan memperpendek parameter beberapa indikator.

Ide Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut, ide optimasi utama meliputi:

-

Menambahkan bobot indikator adaptif

Dengan menganalisis korelasi antara berbagai indikator dan kondisi pasar, mekanisme penyesuaian dinamis bobot indikator dapat dirancang untuk meningkatkan efektivitas pengambilan keputusan di berbagai lingkungan pasar.

-

Menambahkan bantuan model pembelajaran mendalam

Menggunakan model seperti pembelajaran mendalam untuk memprediksi arah pergerakan harga, membantu aturan pengambilan keputusan yang dirancang secara manual, dan meningkatkan akurasi keputusan strategi.

-

Optimasi parameter adaptif

Merancang modul optimasi parameter otomatis untuk data historis jendela geser, mewujudkan penyesuaian dinamis parameter indikator sehingga strategi lebih baik beradaptasi dengan perubahan pasar.

-

Memperkenalkan analisis siklus dengan panjang variabel

Menambahkan metode analisis siklus dengan panjang variabel seperti Teori Gelombang untuk membantu menilai tren jangka menengah dan panjang, meningkatkan probabilitas keuntungan dari holding posisi.

Kesimpulan

Strategi ini secara komprehensif menggunakan beberapa indikator seperti Moving Average, RSI, ATR, dan ADX untuk merancang seperangkat aturan pengambilan keputusan yang relatif lengkap. Ini tidak hanya dapat menilai tren jangka panjang melalui sistem MA, tetapi juga mengurangi gangguan noise melalui indikator jangka pendek seperti RSI. Pada saat yang sama, strategi ini memiliki ruang optimasi yang besar, sehingga diharapkan dapat memperoleh kinerja yang lebih baik. Secara keseluruhan, strategi ini meningkatkan efektivitas pengambilan keputusan, mengendalikan risiko, dan layak untuk diteliti serta diterapkan lebih lanjut.

- 1