Strategi Mengikuti Tren Berdasarkan Indikator SMA Multi-Periode

Ikhtisar

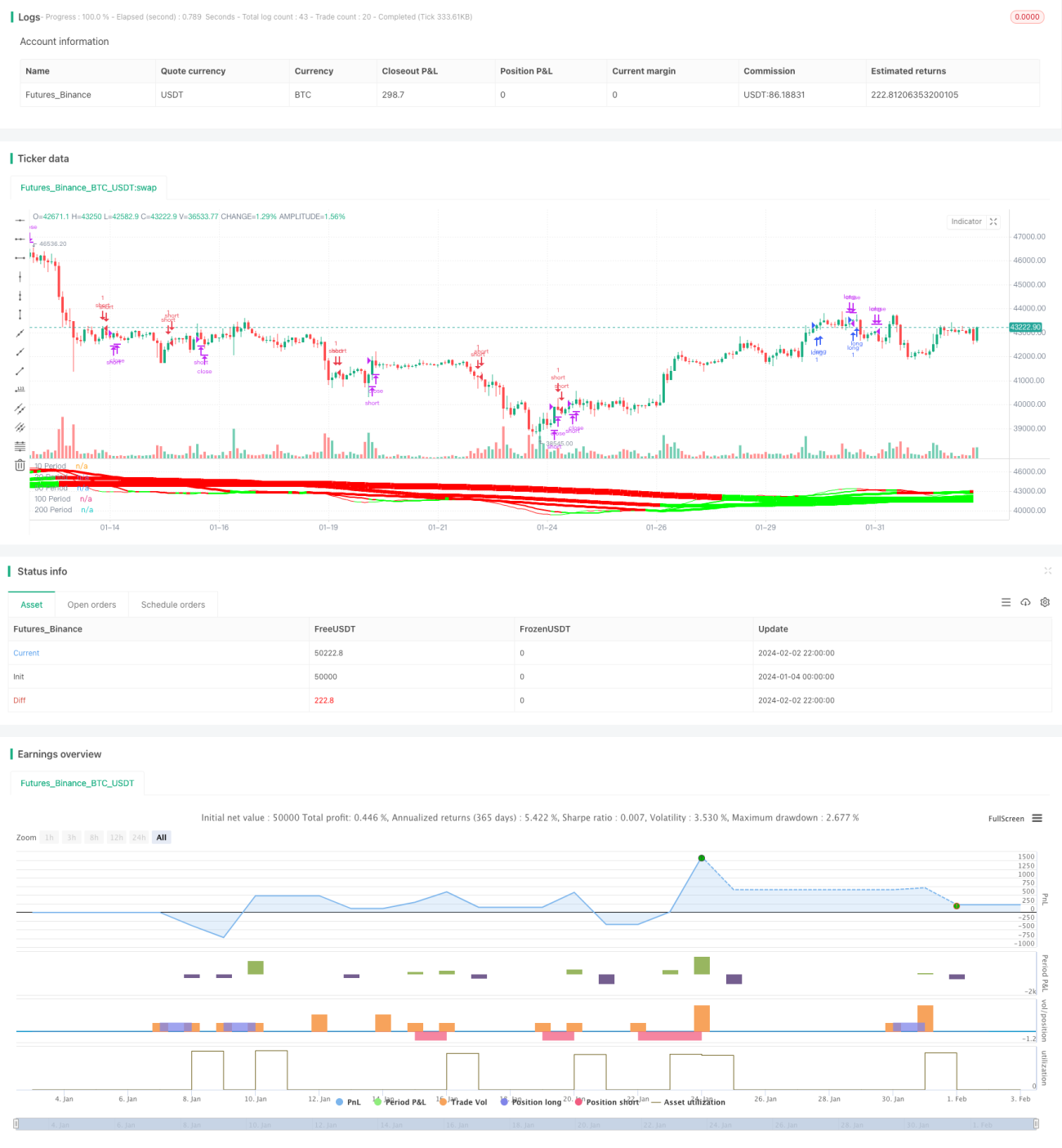

Strategi ini menilai dan melacak tren dengan menggabungkan beberapa SMA dengan periode yang berbeda. Inti pemikirannya adalah: membandingkan arah naik dan turun dari SMA dengan periode berbeda untuk menentukan tren; ketika SMA jangka pendek memotong ke atas SMA jangka panjang, lakukan posisi long; ketika SMA jangka pendek memotong ke bawah SMA jangka panjang, lakukan posisi short. Pada saat yang sama, indikator ZeroLagEMA digunakan untuk konfirmasi masuk dan keluar posisi.

Prinsip Strategi

- Menggunakan 5 SMA dengan periode berbeda, yaitu periode 10, 20, 50, 100, dan 200.

- Membandingkan arah naik dan turun dari kelima moving average ini untuk menentukan arah tren. Misalnya, ketika SMA periode 10, 20, 100, dan 200 semuanya naik, tren dianggap naik; ketika moving average semuanya turun, tren dianggap turun.

- Membandingkan nilai SMA dengan periode berbeda untuk menghasilkan sinyal trading. Misalnya, ketika SMA periode 10 memotong ke atas SMA periode 20, lakukan posisi long, menghasilkan sinyal masuk; ketika SMA periode 10 memotong ke bawah SMA periode 20, lakukan posisi short, menghasilkan sinyal masuk.

- Menggunakan ZeroLagEMA sebagai konfirmasi masuk dan sinyal keluar. Ketika ZeroLagEMA periode cepat memotong ke atas periode lambat, lakukan posisi long; ketika memotong ke bawah, tutup posisi long. Cara penentuan sinyal short adalah sebaliknya.

Keunggulan Strategi

- Kombinasi beberapa SMA dengan periode berbeda dapat secara efektif menentukan arah tren pasar.

- Perbandingan nilai SMA periode dapat menghasilkan sinyal trading, membentuk aturan kuantitatif untuk masuk dan keluar.

- Filter ZeroLagEMA dapat menghindari trading yang tidak perlu, meningkatkan stabilitas strategi.

- Menggabungkan penilaian tren dan sinyal trading, mewujudkan trading yang mengikuti tren.

Risiko Strategi dan Solusinya

- Ketika pasar memasuki fase konsolidasi sideways, sinyal SMA dapat sering bersilangan, menyebabkan banyak trading tidak efektif dan risiko kerugian.

- Solusi: Meningkatkan parameter filter ZeroLagEMA untuk menghindari masuknya sinyal tidak valid.

- Karena melibatkan banyak periode SMA, sinyal penilaian memiliki keterlambatan tertentu, tidak dapat merespons pergerakan harga jangka pendek yang tajam dengan cepat.

- Solusi: Menggabungkan indikator yang lebih sensitif, seperti MACD, untuk membantu penilaian.

Arah Optimalisasi Strategi

- Mengoptimalkan parameter periode SMA untuk menemukan kombinasi parameter terbaik.

- Menambahkan strategi stop loss, seperti trailing stop loss, untuk lebih mengontrol kerugian per transaksi.

- Menambahkan mekanisme manajemen ukuran posisi, sehingga strategi meningkatkan posisi saat tren kuat dan menguranginya saat sideways.

- Menggabungkan lebih banyak indikator bantu untuk penilaian, seperti MACD, KDJ, dll., untuk meningkatkan stabilitas keseluruhan strategi.

Kesimpulan

Strategi ini secara efektif menilai arah tren pasar dengan menggabungkan beberapa SMA dengan periode berbeda, dan menghasilkan sinyal trading kuantitatif. Pada saat yang sama, penerapan ZeroLagEMA meningkatkan tingkat keberhasilan strategi. Secara keseluruhan, strategi ini mewujudkan ide trading kuantitatif berbasis pengikut tren, dengan efek yang signifikan. Dengan mengoptimalkan lebih lanjut parameter periode SMA, strategi stop loss, manajemen posisi, dll., efek strategi dapat ditingkatkan lebih lanjut, layak untuk diverifikasi dan diterapkan dalam trading nyata.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Forex MA Racer - SMA Performance /w ZeroLag EMA Trigger", shorttitle = "FX MA Racer (5x SMA, 2x zlEMA)", overlay=false )

// === INPUTS ===- 1