Strategi Trading Double Moving Average Lintas Kerangka Waktu

Ikhtisar

Strategi ini menghasilkan sinyal beli dan jual dengan menghitung dua jenis moving average yang berbeda pada dua kerangka waktu yang berbeda. Ini adalah strategi kotak pasir yang sangat baik untuk bereksperimen dengan berbagai jenis moving average dan kombinasi kerangka waktu.

Prinsip Strategi

Strategi ini menggunakan dua moving average, yaitu moving average cepat dan moving average lambat. Kerangka waktu moving average cepat harus lebih besar atau sama dengan kerangka waktu grafik. Ketika moving average cepat menembus ke atas moving average lambat, sinyal beli dihasilkan; ketika moving average cepat menembus ke bawah moving average lambat, sinyal jual dihasilkan.

Pengguna dapat memilih berbagai jenis moving average, seperti SMA, EMA, KAMA, dll., dengan kerangka waktu yang berbeda, sehingga melalui eksperimen kombinasional, parameter optimal dapat ditemukan.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah kemudahan dalam menyesuaikan parameter untuk bereksperimen dengan berbagai kombinasi dan menemukan pengaturan parameter terbaik.

Pengguna dapat secara bebas memilih jenis, panjang waktu, dan kerangka waktu dari dua moving average, dan sistem akan menghitung serta menampilkan hasil secara real-time. Ini jauh lebih mudah dibandingkan dengan menguji strategi kombinasi parameter satu per satu.

Selain itu, strategi ini dilengkapi dengan fungsi stop-loss dan take-profit yang dapat mengurangi risiko dan meningkatkan probabilitas keuntungan.

Analisis Risiko

Risiko terbesar dari strategi ini adalah pengaturan parameter yang tidak tepat dapat menyebabkan sinyal perdagangan terlalu sering, sehingga meningkatkan biaya transaksi dan kerugian akibat slippage.

Selain itu, double moving average sendiri rentan menghasilkan sinyal palsu. Jika parameter tidak dipilih dengan benar, sinyal beli dan jual mungkin tidak dapat diandalkan.

Risiko-risiko ini dapat dikurangi dengan mengoptimalkan parameter atau menggabungkan indikator lain.

Arah Optimasi

Pertimbangkan untuk menambahkan indikator lain seperti RSI untuk memfilter dan mengonfirmasi sinyal beli dan jual, sehingga mengurangi sinyal palsu.

Selain itu, dapat dilakukan pelatihan dan optimasi parameter moving average untuk menemukan kombinasi parameter terbaik. Juga dapat dipertimbangkan penggunaan metode pembelajaran mesin untuk mengoptimalkan parameter secara dinamis.

Kesimpulan

Strategi ini adalah kotak pasir eksperimen double moving average yang sangat baik. Keunggulannya terletak pada kemampuan untuk iterasi cepat berbagai kombinasi parameter guna menemukan strategi perdagangan terbaik. Tentu saja, ada juga beberapa risiko akibat pengaturan parameter yang tidak tepat, yang perlu dikurangi dengan menambahkan indikator lain sebagai filter. Jika strategi ini terus dioptimalkan, kemungkinan besar hasil perdagangan yang lebih baik dapat diperoleh.

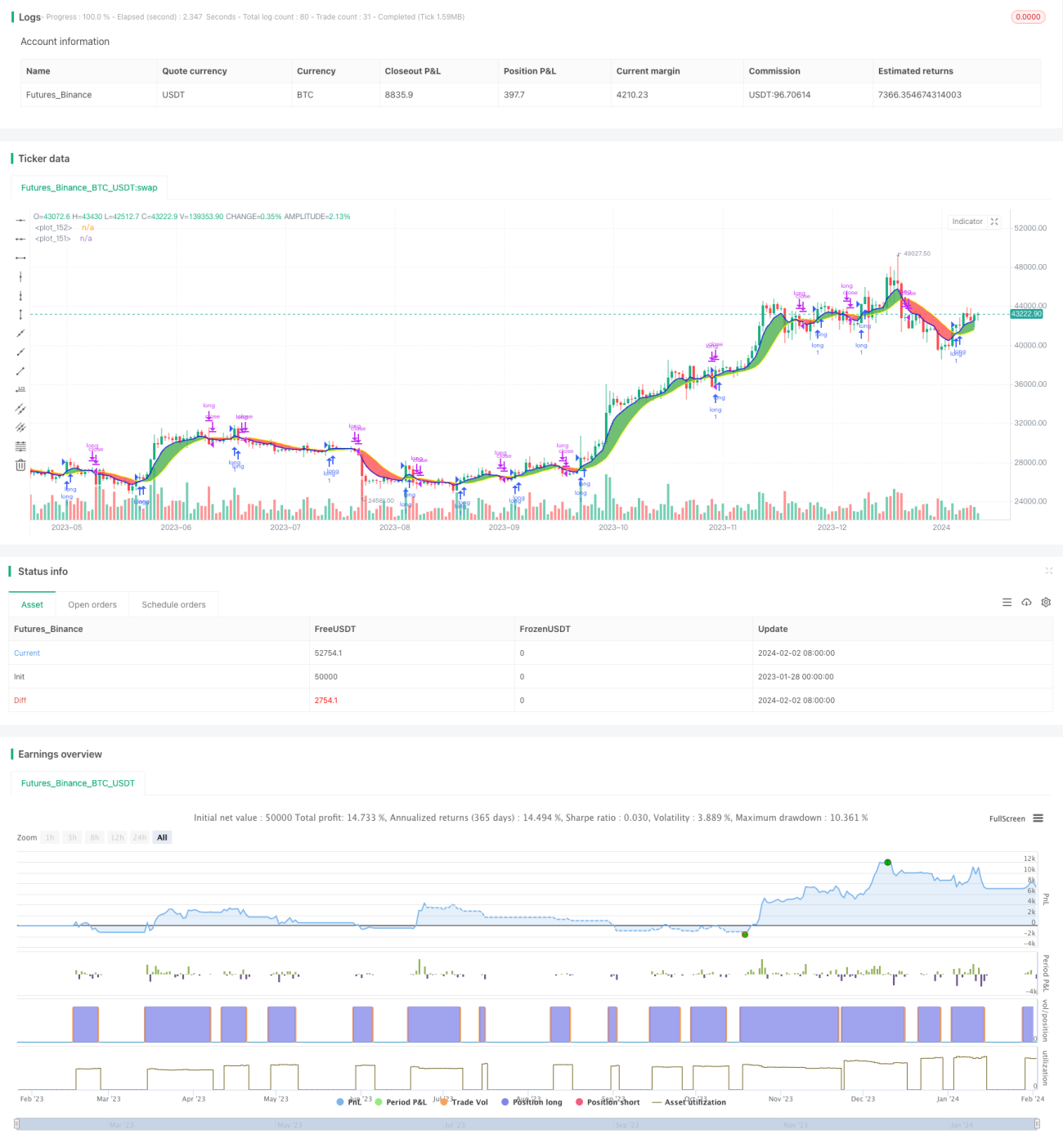

/*backtest

start: 2023-01-28 00:00:00

end: 2024-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Creative Commons Attribution-ShareAlike 4.0 International License https://creativecommons.org/licenses/by-sa/4.0/

// © dman103

// A moving averages SandBox strategy where you can experiment using two different moving averages (like KAMA, ALMA, HMA, JMA, VAMA and more) on different time frames to generate BUY and SELL signals, when they cross.

// Great sandbox for experimenting with different moving averages and different time frames.- 1