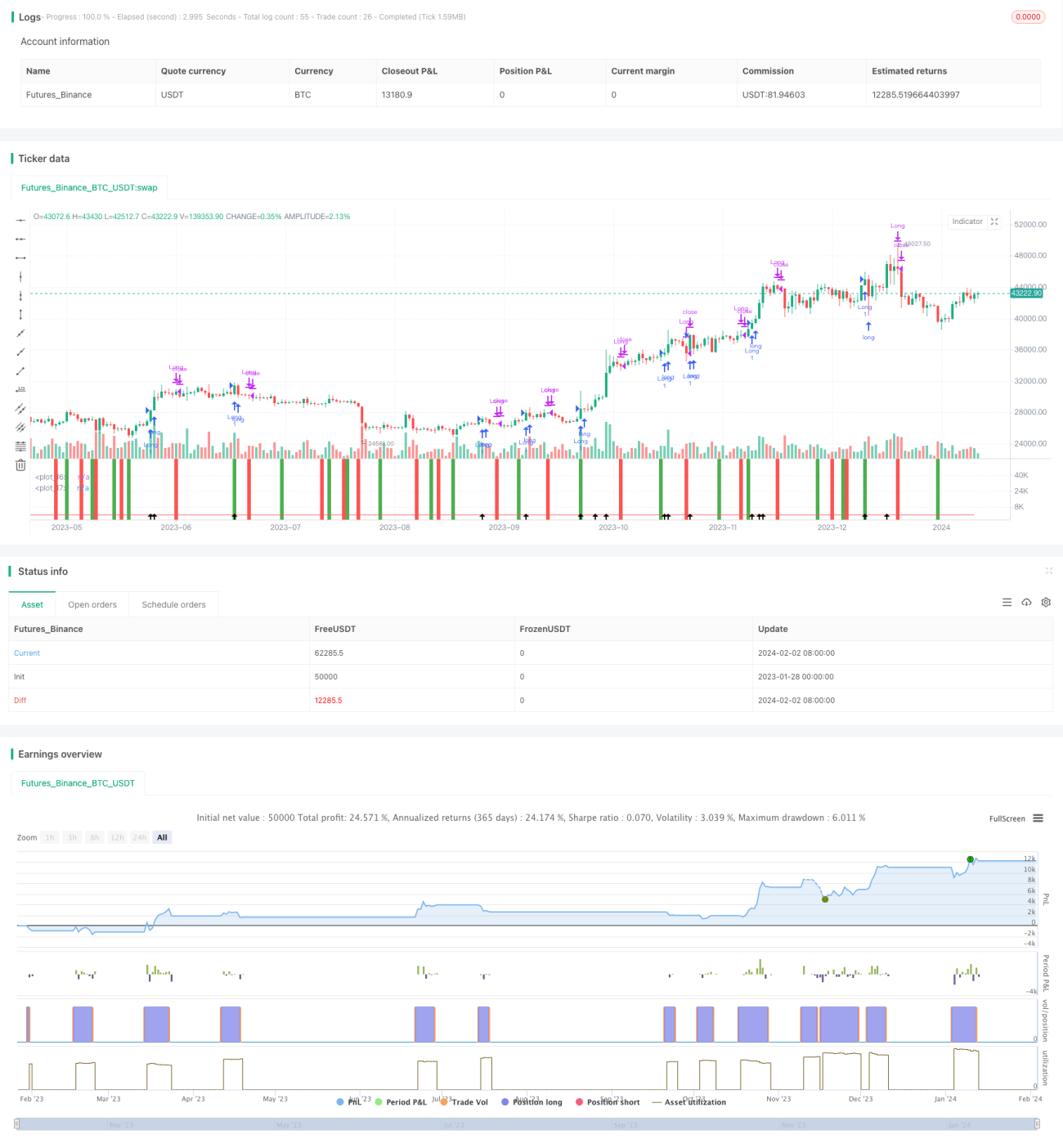

Strategi Pelacakan Tren Berbasis Renko dan Indeks Vitalitas Relatif

Ikhtisar

Strategi ini menggabungkan dua indikator, yaitu Grafik Renko dan Relative Vigor Index (RVI), dengan tujuan menangkap sebagian besar pergerakan tren utama pasar. Cocok untuk instrumen utama seperti Bitcoin, Hang Seng Index, dll.

Prinsip Strategi

Strategi menggunakan ATR periode 9 untuk membangun bata Renko. Ketika harga penutupan melebihi titik tertinggi bata Renko sebelumnya, bata baru dibuat dengan warna hijau; ketika harga penutupan di bawah titik terendah bata Renko sebelumnya, bata baru dibuat dengan warna merah. Dikombinasikan dengan indikator RVI untuk menentukan arah tren.

Indikator RVI digunakan untuk menilai kekuatan relatif antara kekuatan bullish (long) dan bearish (short). Nilai RVI berfluktuasi antara 0-1, di atas 0,5 berarti kekuatan bullish lebih kuat dari bearish; di bawah 0,5 berarti kekuatan bearish lebih kuat dari bullish. Ketika RVI menembus ke atas rata-rata pergerakan halusnya, itu menandakan kekuatan bearish melemah dan kekuatan bullish menguat, memberikan sinyal long (beli). Ketika RVI menembus ke bawah rata-rata pergerakan halusnya, itu menandakan kekuatan bullish melemah dan kekuatan bearish menguat, memberikan sinyal short (jual).

Menggabungkan arah bata Renko dan sinyal long/short dari indikator RVI, strategi masuk ke posisi long atau short yang sesuai.

Keunggulan Strategi

- Bata Renko mengisolasi fluktuasi pasar normal, hanya fokus pada pergerakan harga yang lebih besar, sehingga menghindari terjebak.

- Indikator RVI menentukan waktu pembalikan tren, lebih lanjut mengunci sinyal trading.

- Menggabungkan kedua indikator untuk menyaring, secara efektif dapat menangkap tren utama pasar dan menyaring sebagian noise.

Analisis Risiko

- Ukuran bata Renko secara langsung memengaruhi frekuensi trading. Bata yang terlalu besar dapat menyebabkan kehilangan peluang, sedangkan bata yang terlalu kecil akan meningkatkan frekuensi trading dan biaya komisi.

- Pengaturan parameter indikator RVI yang tidak tepat juga dapat menyebabkan kehilangan sinyal atau meningkatkan sinyal palsu.

- Penyaringan dengan dua indikator akan melewatkan beberapa sinyal, tidak dapat menangkap seluruh pergerakan pasar.

Arah Optimasi

- Mengoptimalkan ukuran bata Renko secara dinamis agar dapat menyesuaikan diri dengan volatilitas pasar.

- Mengoptimalkan parameter indikator RVI untuk menemukan titik keseimbangan terbaik.

- Mencoba berbagai kombinasi instrumen dan parameter periode untuk mengevaluasi stabilitas.

Kesimpulan

Strategi ini menggabungkan kelebihan dari dua jenis indikator yang berbeda, dengan tujuan menangkap tren utama pasar. Dengan mengoptimalkan parameter Renko dan RVI, stabilitas yang lebih tinggi dapat dicapai. Namun, tidak ada model yang sempurna, kehilangan beberapa sinyal tidak dapat dihindari. Kuncinya adalah menangkap arah utama. Pengguna perlu mengevaluasi toleransi risiko mereka sendiri dan memilih instrumen serta parameter yang sesuai.

- 1