Strategi Trading Kuantitatif Double Moving Average Breakout

Ikhtisar

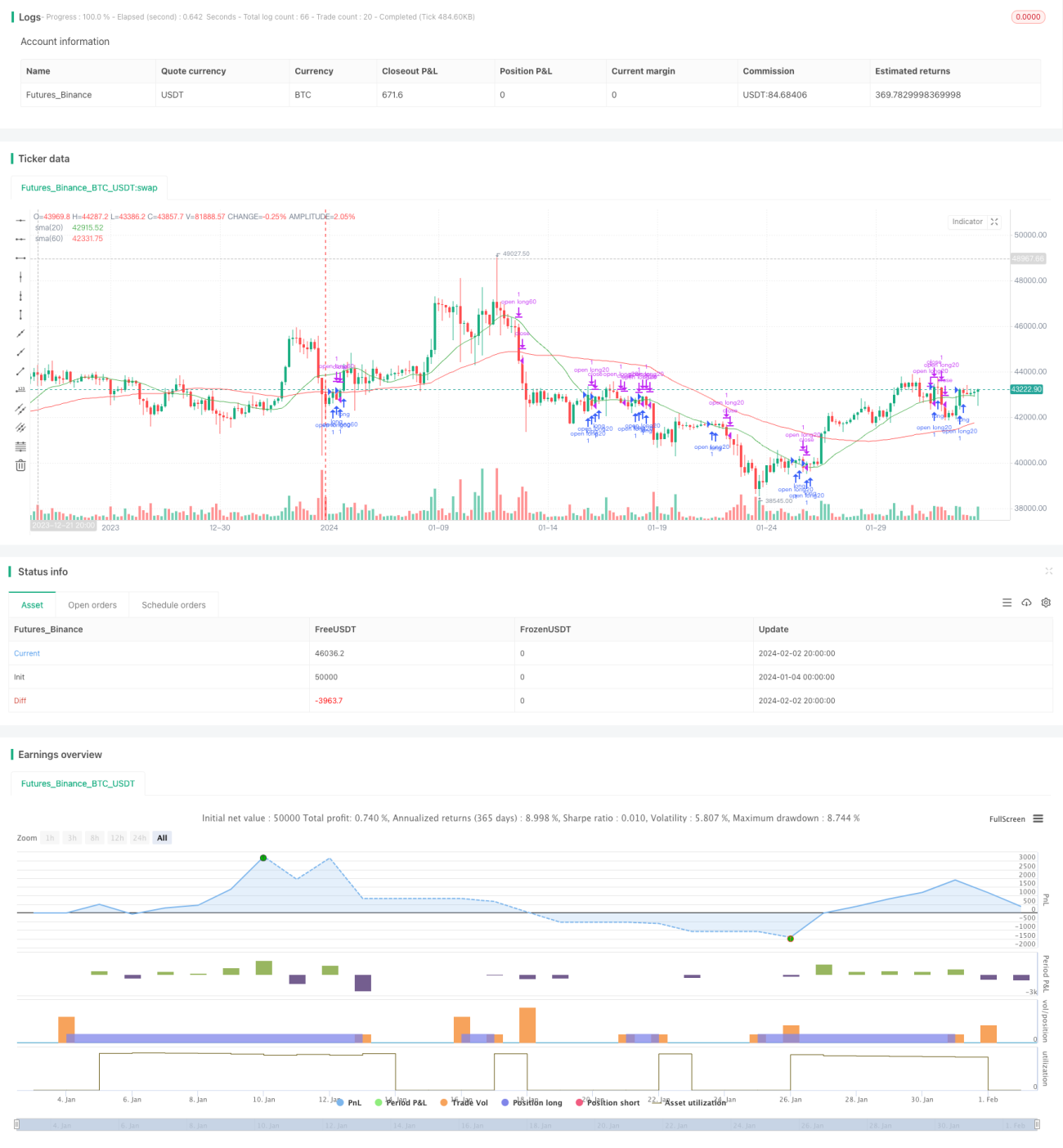

Strategi Penembusan Rata-rata Bergerak Ganda adalah strategi perdagangan kuantitatif yang cukup klasik untuk mengikuti tren. Strategi ini menghitung rata-rata bergerak sederhana dengan periode yang berbeda, dan menetapkan sinyal perdagangan ketika harga menembus rata-rata bergerak untuk menentukan posisi. Strategi ini menggunakan garis 20 hari dan garis 60 hari sebagai sinyal perdagangan.

Prinsip Strategi

Inti logika dari strategi penembusan rata-rata bergerak ganda adalah menggunakan rata-rata bergerak dengan periode yang berbeda untuk menangkap tren harga, dan mengeluarkan sinyal perdagangan ketika harga menembus rata-rata bergerak.

Secara spesifik, strategi ini menggunakan rata-rata bergerak sederhana 20 hari dan rata-rata bergerak sederhana 60 hari. Kedua rata-rata bergerak ini masing-masing dapat dipandang sebagai alat untuk menangkap tren jangka pendek dan jangka menengah-panjang. Ketika harga jangka pendek menembus harga jangka menengah-panjang, ini menunjukkan bahwa saat ini sedang dalam tren naik, sehingga sebaiknya long; ketika harga jangka pendek jatuh di bawah harga jangka menengah-panjang, ini menunjukkan bahwa saat ini sedang dalam tren turun, sehingga sebaiknya mengurangi posisi.

Dalam kode, ta.crossover dan ta.crossunder digunakan untuk menentukan apakah harga menembus atau jatuh di bawah suatu rata-rata bergerak. Ketika terjadi penembusan, perintah long atau pengurangan posisi akan dikeluarkan.

Keunggulan Strategi

Strategi Penembusan Rata-rata Bergerak Ganda memiliki beberapa keunggulan berikut:

- Konsep sederhana, mudah dipahami dan diimplementasikan.

- Dapat secara efektif mengikuti tren pasar, menghindari gangguan noise.

- Parameter strategi sedikit, mudah dioptimasi.

- Dapat secara fleksibel memilih periode rata-rata bergerak, menyesuaikan sensitivitas terhadap pasar.

Risiko Strategi

Strategi Penembusan Rata-rata Bergerak Ganda juga memiliki beberapa risiko:

- Ketika pasar berada dalam tren sideways, akan menghasilkan banyak sinyal palsu. Dapat dikurangi dengan menambah periode holding.

- Tidak dapat menangkap pasar yang berbalik arah dengan cepat secara efektif. Dapat dikombinasikan dengan indikator lain sebagai filter.

- Rata-rata bergerak bersifat lagging secara inheren, tidak dapat mereaksikan perubahan harga secara dini. Dapat memperpendek periode untuk perbaikan.

Arah Optimasi Strategi

Strategi Penembusan Rata-rata Bergerak Ganda dapat dioptimasi dari beberapa dimensi berikut:

- Optimasi parameter periode rata-rata bergerak, temukan kombinasi parameter terbaik.

- Tambahkan penilaian indikator lain untuk menghindari sinyal palsu. Misalnya MACD, KD, dll.

- Tambahkan logika stop loss.

- Gabungkan analisis kerangka waktu yang lebih banyak, untuk mencapai multi-kerangka waktu.

Ringkasan

Strategi Penembusan Rata-rata Bergerak Ganda adalah strategi trend following yang sederhana dan praktis. Strategi ini dapat secara efektif menangkap tren jangka menengah-panjang, sambil menghindari gangguan noise pasar jangka pendek. Pada saat yang sama, strategi ini mudah dipahami dan diimplementasikan, dengan parameter yang sedikit, sangat cocok untuk persyaratan perdagangan kuantitatif. Tentu saja, strategi ini masih memiliki ruang untuk perbaikan, dapat ditingkatkan dari aspek optimasi parameter, penambahan filter sinyal, dan logika stop loss, sehingga strategi menjadi lebih stabil dan menghasilkan profit yang lebih tinggi.

- 1