Strategi Trend Following dengan Persilangan Moving Average Multi-Timeframe

Ikhtisar

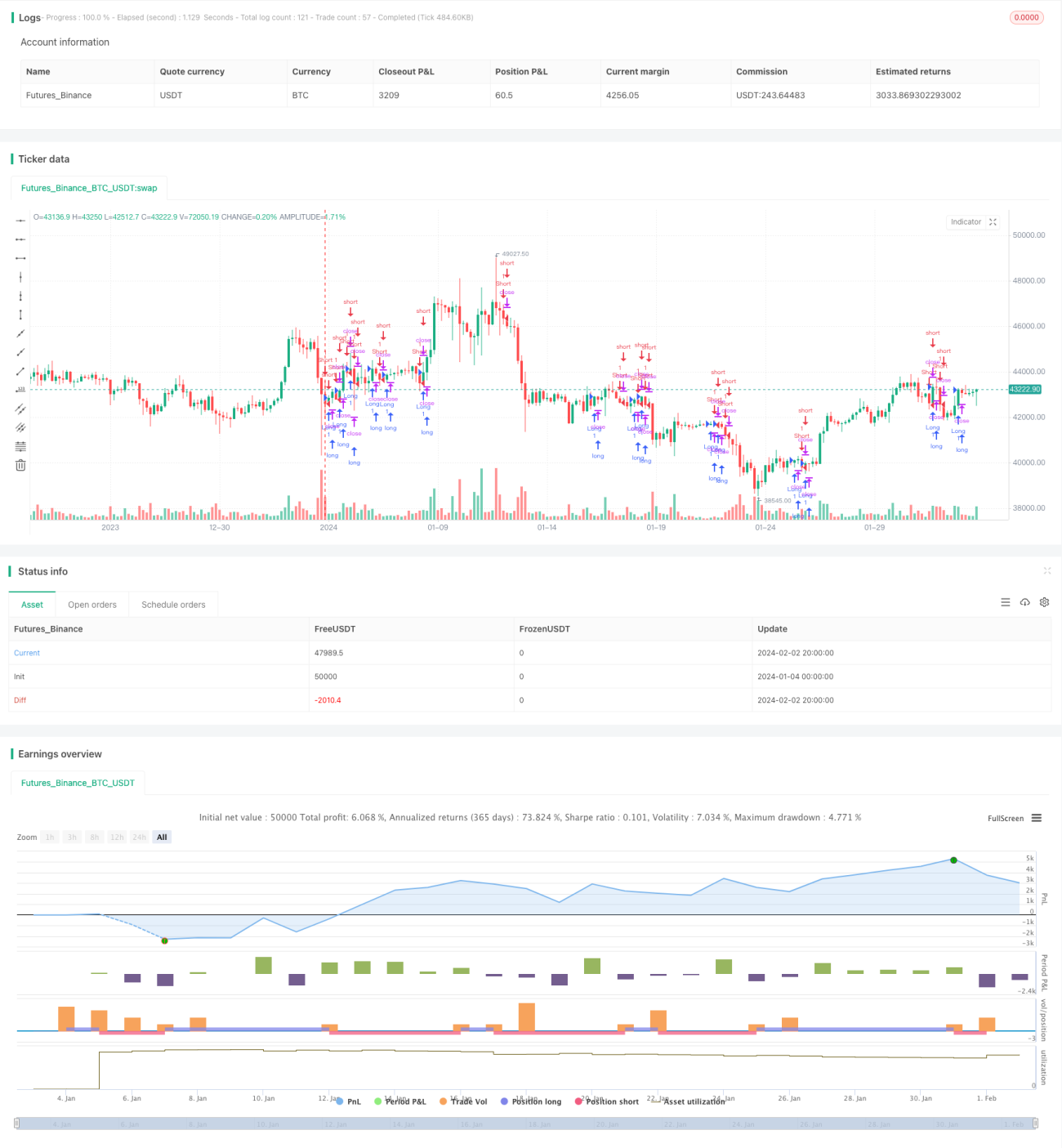

Strategi ini melakukan penilaian tren multi-kerangka waktu dengan menghitung moving average dari berbagai periode waktu yang berbeda. Ketika harga menembus moving average dari periode yang berbeda, dilakukan operasi buy (long) atau sell (short) yang sesuai. Pada saat yang sama, dikombinasikan dengan metode stop loss dan take profit untuk mencapai keseimbangan antara risiko dan imbal hasil.

Prinsip Strategi

Strategi ini terutama didasarkan pada beberapa poin berikut:

-

Menghitung simple moving average (SMA) dari empat periode waktu yang berbeda: garis 21 hari, 50 hari, 100 hari, dan 200 hari.

-

Ketika harga menembus ke atas salah satu moving average tersebut, lakukan posisi long; ketika harga menembus ke bawah salah satu moving average tersebut, lakukan posisi short.

-

Setelah memasuki posisi long, titik stop loss ditetapkan di dekat harga terendah dari candle sebelumnya; setelah memasuki posisi short, titik stop loss ditetapkan di dekat harga tertinggi dari candle sebelumnya.

-

Titik take profit untuk posisi long ditetapkan pada kisaran tertentu di bawah harga terendah; titik take profit untuk posisi short ditetapkan pada kisaran tertentu di atas harga tertinggi.

-

Ketika harga menyentuh titik stop loss atau take profit, posisi ditutup.

Dengan metode penilaian multi-kerangka waktu ini, keandalan sinyal trading dapat ditingkatkan, memungkinkan pelacakan tren ketika tren cukup jelas. Pada saat yang sama, pengaturan stop loss dan take profit dapat mengendalikan risiko, keluar dari pasar setelah kerugian membesar atau keuntungan mencapai tingkat tertentu.

Analisis Keunggulan

Strategi ini terutama memiliki beberapa keunggulan berikut:

-

Penilaian multi-kerangka waktu meningkatkan keandalan sinyal. Kombinasi persilangan moving average dari berbagai periode dapat menyaring beberapa sinyal palsu, memilih waktu yang tepat ketika tren cukup jelas untuk bertransaksi.

-

Metode stop loss dan take profit yang dinamis memudahkan pengendalian risiko. Dengan menghitung level stop loss dan take profit berdasarkan data candle, rentang yang wajar dapat ditetapkan sesuai dengan fluktuasi pasar aktual, secara efektif mengendalikan kerugian maksimum per transaksi.

-

Struktur kode jelas dan sederhana. Berdasarkan sintaks strategi di Pine Editor, struktur kode mudah dibaca, memudahkan penyesuaian parameter dan optimasi.

-

Mudah diterapkan di pasar nyata. Persilangan moving average adalah ide strategi trading yang cukup klasik; setelah penyesuaian parameter, mudah diterapkan di pasar nyata dengan hasil yang relatif stabil.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu, terutama tercermin dalam beberapa aspek berikut:

-

Risiko kesalahan penilaian tren. Moving average sebagai indikator penilaian tren juga dapat mengalami kesalahan dan keterlambatan, menyebabkan sinyal trading mungkin menyimpang.

-

Risiko kerugian di pasar yang berfluktuasi besar. Ketika pasar mengalami gap besar atau pembalikan volume besar, stop loss mungkin mudah tersentuh, menyebabkan kerugian yang cukup besar.

-

Pengaturan parameter yang tidak tepat dapat memperbesar kerugian. Jika stop loss diatur terlalu lebar atau take profit terlalu ketat, hal yang sama akan memperbesar besarnya kerugian per transaksi.

-

Risiko kepemilikan jangka panjang. Strategi ini berfokus pada mengikuti tren, tetapi tidak mempertimbangkan rasio drawdown terhadap keuntungan jangka panjang; kepemilikan penuh dalam jangka panjang dapat menghabiskan banyak modal.

-

Perbedaan platform membawa risiko di pasar nyata. Di platform trading yang berfungsi penuh, faktor seperti biaya trading dan slippage dapat mempengaruhi tingkat pengembalian.

Langkah penanggulangan:

-

Menggabungkan indikator lain untuk memverifikasi sinyal. Misalnya, bantuan indikator seperti KDJ, MACD.

-

Menyesuaikan lebar stop loss sesuai dengan kondisi pasar. Ruang yang cukup dapat mencegah stop loss tersentuh dengan mudah.

-

Mengoptimalkan parameter, mengevaluasi rasio drawdown terhadap keuntungan jangka panjang. Mendapatkan kombinasi parameter terbaik melalui pengujian berulang.

-

Menguji strategi secara menyeluruh dalam trading simulasi, dan menambahkan metode stop loss manual.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut, arah utamanya adalah sebagai berikut:

-

Menambahkan kondisi entry dan exit kuantitatif. Misalnya, dapat mengatur penyaringan harga mencapai tertinggi baru atau terendah baru untuk memastikan waktu trading dengan tren yang jelas.

-

Menggabungkan metode manajemen modal dan kontrol posisi. Menyesuaikan secara dinamis proporsi posisi setiap transaksi berdasarkan akun dan kondisi pasar.

-

Menambahkan logika penilaian indikator tren. Menggabungkan indikator seperti PRZ, ATR, DMI untuk menetapkan aturan pemilihan dan penyaringan trading tren.

-

Menetapkan mekanisme keluar dengan urutan panjang dan pendek. Setelah memperoleh keuntungan, mengatur trailing stop berdasarkan persentase pullback harga untuk melindungi keuntungan.

-

Membangun kumpulan saham yang memenuhi kriteria pemilihan saham cerdas. Menilai berbagai skor indikator untuk membangun dan menyesuaikan kumpulan saham.

-

Menambahkan alat pengendalian risiko berbasis machine learning. Menggunakan model deep learning seperti LSTM, RNN untuk membantu penilaian, mengurangi risiko kesalahan operasional manual.

Kesimpulan

Strategi ini melakukan penilaian tren melalui persilangan multi-kerangka waktu dari simple moving average, sehingga mudah dioperasikan. Disertai dengan pengaturan stop loss dan take profit yang dinamis, strategi ini dapat mengendalikan risiko secara efektif. Namun, juga terdapat risiko kesalahan sinyal dan masalah konsumsi modal di bawah kondisi pasar yang berfluktuasi besar. Dengan mengoptimalkan parameter lebih lanjut serta menambahkan indikator teknis tambahan, alat pengendalian risiko, dll., kinerja trading yang lebih unggul dan stabil dapat diperoleh.

- 1