Strategi Trading Indikator RSI Dinamis

Ringkasan

Strategi ini membangun strategi trading dengan menghitung indikator RSI dan menetapkan zona overbought/oversold, dikombinasikan dengan stop loss dinamis dan target profit untuk keluar. Ketika indikator RSI menembus ke atas zona oversold, lakukan short; ketika menembus ke bawah zona oversold, lakukan long. Pada saat yang sama, tetapkan trailing stop dan target profit untuk keluar dari posisi.

Prinsip Strategi

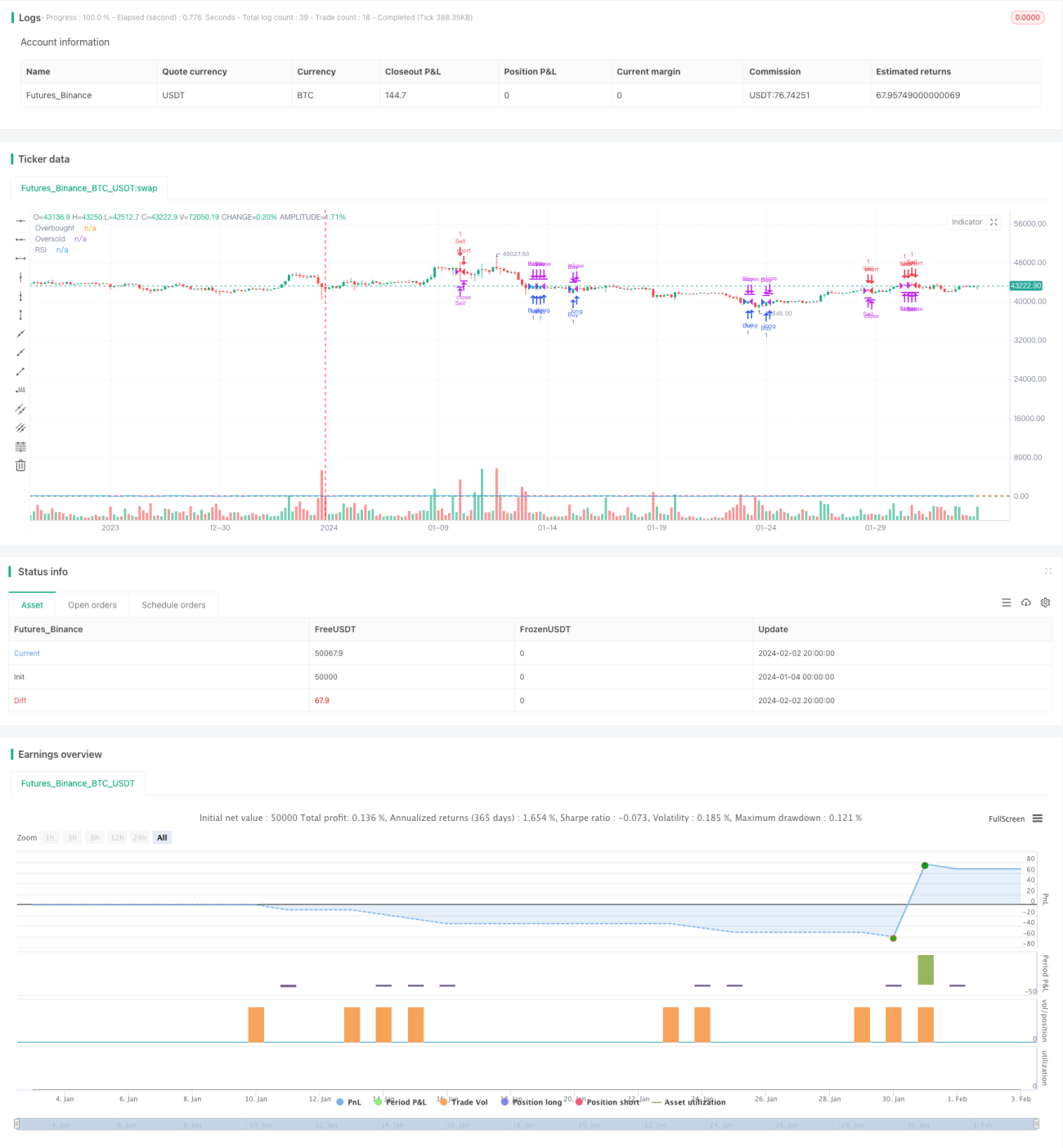

Strategi ini menggunakan RSI 14 hari untuk menilai formasi teknis pasar. Indikator RSI mencerminkan rasio momentum kenaikan dan penurunan dalam suatu periode waktu, digunakan untuk menilai apakah pasar overbought atau oversold. Panjang RSI dalam strategi ini adalah 14. Ketika RSI menembus ke atas 70, pasar dianggap overbought, saat itu lakukan short; ketika RSI menembus ke bawah 30, pasar dianggap oversold, saat itu lakukan long.

Selain itu, strategi ini juga menggunakan mekanisme trailing stop dinamis. Saat持有 posisi long, harga trailing stop adalah 97% dari harga penutupan; saat持有 posisi short, harga trailing stop adalah 103% dari harga penutupan. Ini dapat mengunci sebagian besar keuntungan, sekaligus menghindari stop loss yang terguncang keluar.

Terakhir, strategi ini juga menggunakan mekanisme target profit. Ketika profit posisi mencapai 20%, posisi akan ditutup. Ini dapat mengunci sebagian keuntungan dan menghindari pengembalian profit.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

- Menggunakan indikator RSI untuk menilai situasi overbought/oversold, dapat menangkap titik balik pasar secara tepat waktu.

- Mengadopsi trailing stop dinamis, dapat mengontrol risiko secara efektif.

- Menetapkan level target profit, dapat mengunci sebagian keuntungan.

- Logika strategi jelas dan mudah dipahami, parameter sedikit, memudahkan operasi real-time.

- Dapat dengan mudah mengoptimalkan parameter seperti panjang RSI, level overbought/oversold, besaran stop loss, dll.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

- Kemungkinan sinyal palsu dari indikator RSI, yang dapat menyebabkan kerugian yang tidak perlu.

- Probabilitas stop loss tertembus, yang dapat memperbesar kerugian.

- Situasi di mana target profit ditetapkan terlalu rendah sehingga tidak dapat menahan posisi cukup lama untuk mendapatkan keuntungan yang memadai.

Untuk mengatasi risiko di atas, dapat dilakukan optimasi parameter RSI, menyesuaikan besaran stop loss, dan melonggarkan persyaratan target profit secara tepat.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa arah berikut:

- Mengoptimalkan parameter indikator RSI, menyesuaikan standar penilaian overbought/oversold, mengurangi probabilitas sinyal palsu.

- Menambahkan filter indikator lain untuk menghindari sinyal yang salah akibat ketergantungan pada RSI saja.

- Mengoptimalkan level target profit secara dinamis, sehingga strategi dapat menyesuaikan secara fleksibel sesuai kondisi pasar.

- Menggabungkan indikator volume perdagangan untuk menghindari breakout palsu dengan volume rendah.

- Menambahkan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

Kesimpulan

Strategi ini memiliki logika yang jelas secara keseluruhan, menggunakan indikator RSI untuk menilai overbought/oversold, dikombinasikan dengan trailing stop dinamis dan target profit untuk keluar. Kelebihannya adalah mudah dipahami dan diimplementasikan, kontrol risiko yang baik, dan skalabilitas yang kuat. Langkah selanjutnya dapat dioptimasi dari arah meningkatkan kualitas sinyal, menyesuaikan parameter secara dinamis, dll., untuk membuat strategi lebih cerdas.

- 1