Strategi Pelacakan Pembalikan Momentum berdasarkan SAR

Ikhtisar

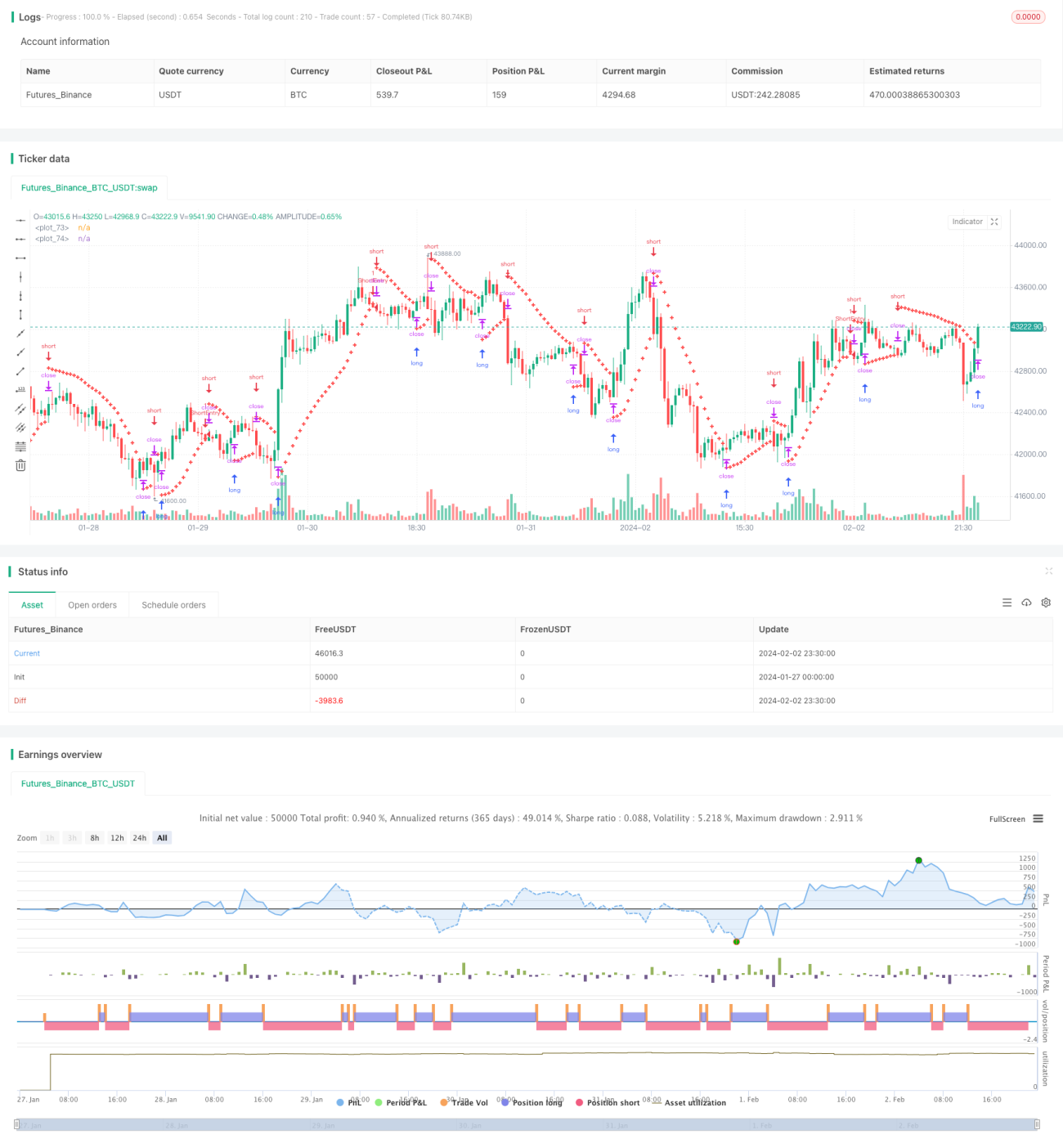

Artikel ini memperkenalkan strategi pengikut momentum berdasarkan indikator Parabolic SAR. Strategi ini menggunakan indikator Parabolic SAR untuk mengidentifikasi potensi pembalikan tren di pasar Nifty Futures, sehingga memungkinkan perdagangan pengikut tren secara otomatis.

Strategi ini terutama cocok untuk trader yang menyukai metode perdagangan sistematis, karena memberikan sinyal masuk dan keluar yang jelas. Dengan menangkap tren pasar, strategi ini membantu trader mencapai tujuan keuangan mereka.

Prinsip Strategi

Strategi ini menggunakan indikator Parabolic SAR untuk menentukan arah tren harga. Dalam tren bullish, nilai SAR berada di bawah harga, dan bergerak naik seiring dengan munculnya titik tertinggi baru; dalam tren bearish, nilai SAR berada di atas harga, dan bergerak turun seiring dengan munculnya titik terendah baru.

Ketika nilai SAR menembus harga (naik melewati atau turun melewati), itu menandakan potensi pembalikan tren. Strategi ini kemudian akan melakukan short atau long untuk menangkap arah tren baru.

Secara spesifik, setelah menghitung nilai SAR dan faktor akselerasi saat ini, strategi terus melacak titik tertinggi atau terendah baru harga dan menyesuaikan nilai SAR sesuai. Pada candle yang terkonfirmasi, jika tren bullish, maka akan short di bawah nilai SAR; jika tren bearish, maka akan long di atas nilai SAR.

Analisis Keunggulan Strategi

- Menggunakan indikator klasik Parabolic SAR untuk menangkap pembalikan pasar

- Memberikan sinyal masuk dan keluar yang sistematis dan jelas

- Membantu mengikuti tren untuk mendapatkan pergerakan harga tambahan

- Sistem perdagangan otomatis tanpa memerlukan keputusan manual

Analisis Risiko

- Indikator SAR tidak 100% dapat diandalkan, mungkin menghasilkan sinyal yang salah

- Gagal melakukan pembalikan dapat menyebabkan kerugian (stop loss)

- Perlu mempertimbangkan pengaruh waktu kedaluwarsa kontrak terhadap strategi

- Perlu mempertimbangkan pengaruh biaya transaksi terhadap profitabilitas strategi

Arah Optimalisasi Strategi

- Mengoptimalkan parameter indikator SAR (langkah, nilai awal, maksimum, dll.)

- Menggabungkan indikator sinyal pembalikan lainnya (seperti RSI, MACD, dll.) untuk menentukan pembalikan

- Menambahkan logika kondisi (volume, dll.) untuk menyaring sinyal yang salah

- Mempertimbangkan untuk mengubah stop loss tetap menjadi trailing stop

- Mempertimbangkan penyesuaian ukuran posisi secara otomatis

Kesimpulan

Strategi ini menyediakan sistem perdagangan untuk menangkap pembalikan tren pasar secara otomatis menggunakan indikator Parabolic SAR. Ini memberikan sinyal masuk dan keluar yang jelas untuk pengambilan keputusan perdagangan, membantu mengikuti tren untuk memperoleh keuntungan. Namun, perlu juga mempertimbangkan masalah seperti sinyal indikator yang salah dan risiko stop loss. Melalui optimalisasi berkelanjutan, strategi ini berpotensi menjadi metode pengikut tren yang andal.

- 1