Strategi Ganda Penangkapan Tren Pembalikan dan Stop Loss Dinamis

Ikhtisar

Strategi ini merupakan strategi ganda yang menggabungkan strategi penangkapan pembalikan tren dan strategi stop loss dinamis, dengan tujuan menangkap pembalikan tren sekaligus menetapkan stop loss dinamis untuk mengelola risiko.

Prinsip Strategi

Strategi Penangkapan Pembalikan Tren

Strategi ini didasarkan pada nilai K dan D dari indikator stokastik. Ketika harga turun selama dua hari berturut-turut dan nilai K naik melebihi nilai D, sinyal beli dihasilkan. Ketika harga naik selama dua hari berturut-turut dan nilai K turun di bawah nilai D, sinyal jual dihasilkan. Dengan cara ini, tren pembalikan harga dapat ditangkap.

Strategi Stop Loss Dinamis

Strategi ini menetapkan level stop loss dinamis berdasarkan volatilitas harga dan skewness. Strategi ini menghitung fluktuasi titik tertinggi dan terendah harga dalam periode waktu terbaru, kemudian menggabungkan skewness untuk menentukan apakah saat ini berada di saluran naik atau saluran turun, sehingga menetapkan harga stop loss secara dinamis. Dengan demikian, posisi stop loss dapat disesuaikan sesuai dengan kondisi pasar.

Kedua strategi digunakan bersama: saat menangkap sinyal pembalikan, stop loss dinamis juga ditetapkan untuk mengelola risiko.

Analisis Keunggulan

- Mampu menangkap titik pembalikan harga, cocok untuk perdagangan pembalikan

- Menetapkan stop loss dinamis yang dapat disesuaikan dengan kondisi pasar

- Konfirmasi sinyal ganda, menghindari sinyal palsu

- Mengelola risiko dan mengamankan keuntungan

Analisis Risiko

- Risiko kegagalan pembalikan. Sinyal pembalikan harga bisa gagal

- Risiko pengaturan parameter. Pengaturan parameter yang tidak tepat dapat mempengaruhi kinerja strategi

- Risiko likuiditas. Beberapa instrumen perdagangan memiliki likuiditas rendah sehingga stop loss tidak dapat dijalankan

Risiko dapat dikelola dengan mengoptimalkan parameter, menerapkan stop loss ketat, dan memilih instrumen dengan likuiditas baik.

Arah Optimasi

- Mengoptimalkan parameter indikator stokastik untuk menemukan kombinasi parameter terbaik

- Mengoptimalkan parameter stop loss untuk menemukan posisi stop loss terbaik

- Menambahkan kondisi filter untuk menghindari pembukaan posisi di pasar yang bergerak sideways

- Menambahkan modul manajemen posisi untuk mengontrol kerugian maksimum

Melalui optimasi menyeluruh, strategi ini dapat menangkap pembalikan tren sebanyak mungkin dengan tetap mengelola risiko.

Kesimpulan

Strategi ini menggabungkan strategi ganda penangkapan pembalikan tren dan stop loss dinamis, mampu menangkap titik pembalikan harga sekaligus menetapkan stop loss dinamis untuk mengelola risiko. Ini adalah strategi perdagangan jangka pendek yang relatif stabil. Dengan pemantauan dan optimalisasi berkelanjutan, strategi ini berpotensi menghasilkan keuntungan yang stabil.

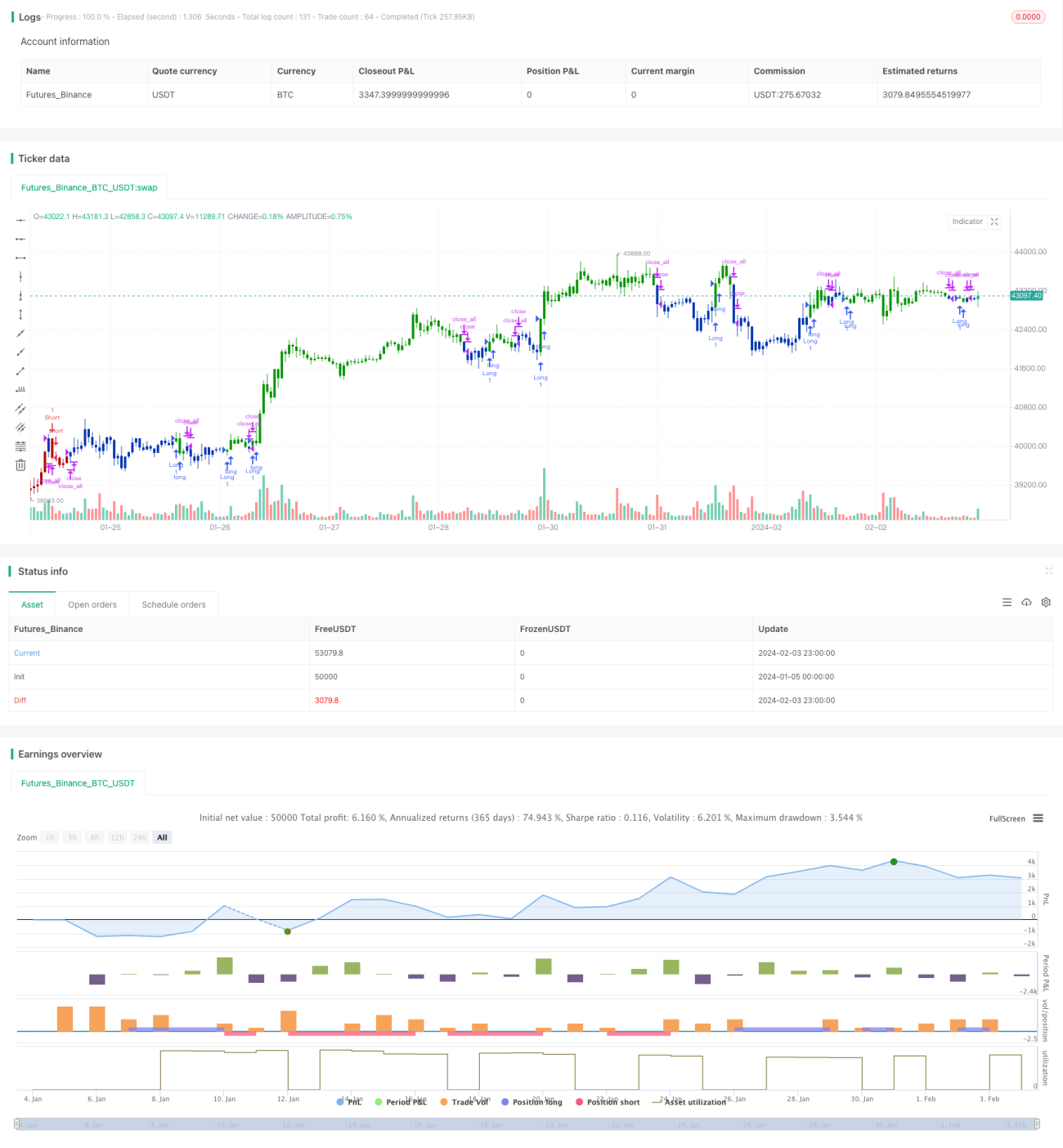

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/12/2020

// This is combo strategies for get a cumulative signal. - 1