Strategi Persilangan Dua Moving Average

Gambaran Umum

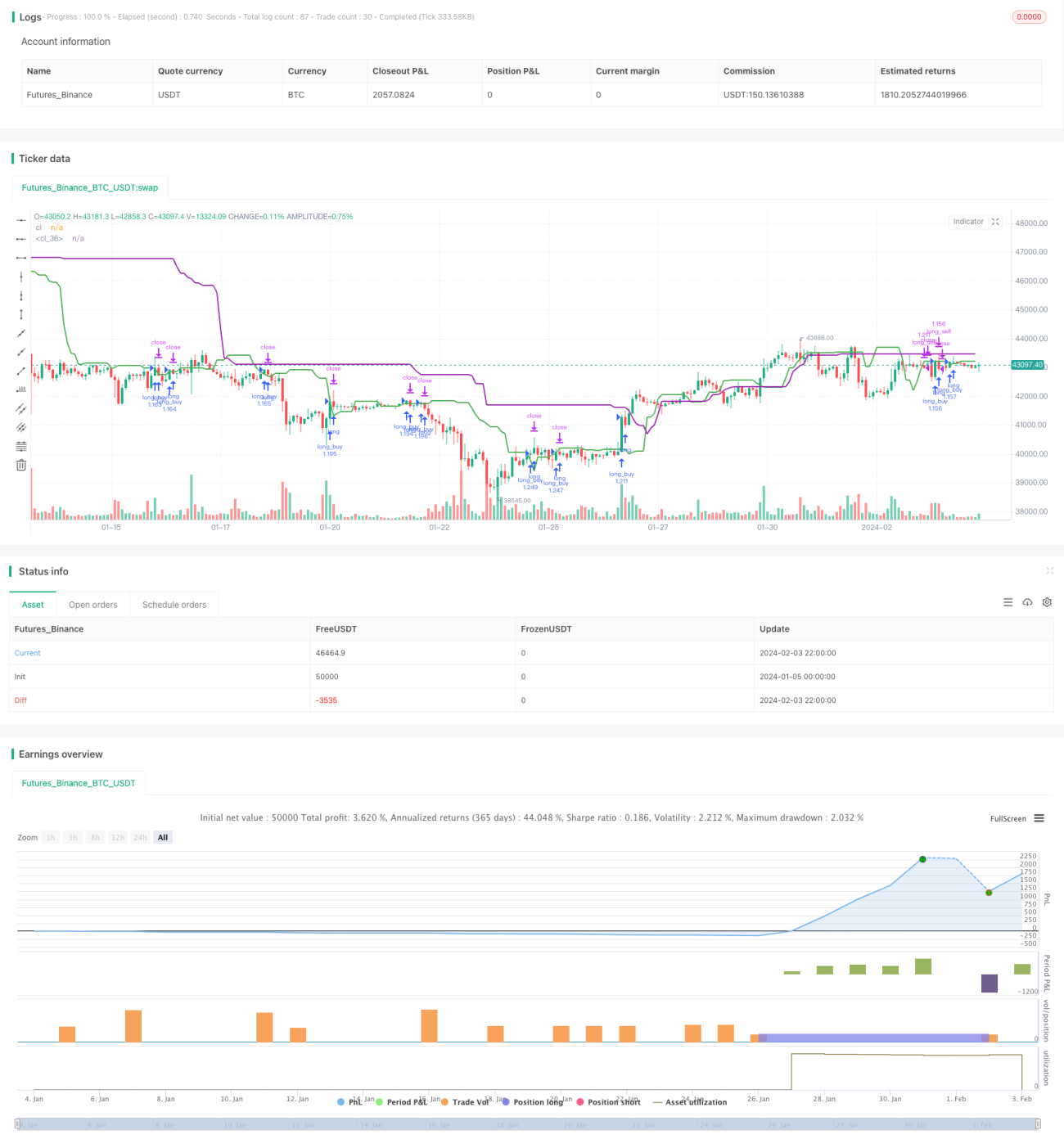

Strategi persilangan rata-rata bergerak ganda adalah strategi perdagangan kuantitatif yang relatif sederhana. Strategi ini menghitung harga penutupan rata-rata dari 7 lilin terakhir dan 20 lilin terakhir. Ketika rata-rata bergerak jangka pendek menembus naik di atas rata-rata bergerak jangka panjang, strategi akan mengambil posisi beli (long), dan ketika rata-rata bergerak jangka pendek menembus turun di bawah rata-rata bergerak jangka panjang, strategi akan mengambil posisi jual (short). Tindakan ini dapat menangkap titik balik tren jangka menengah di pasar.

Prinsip Strategi

Logika inti dari strategi ini adalah menghitung harga penutupan rata-rata dari 7 lilin terakhir (tidak termasuk lilin saat ini) sebagai rata-rata bergerak jangka pendek, dan menghitung harga penutupan rata-rata dari 20 lilin (tidak termasuk 7 lilin terakhir) sebagai rata-rata bergerak jangka panjang. Ketika rata-rata bergerak jangka pendek menembus naik di atas rata-rata bergerak jangka panjang, ini menunjukkan pasar berubah dari turun menjadi naik, maka ambil posisi beli; ketika rata-rata bergerak jangka pendek menembus turun di bawah rata-rata bergerak jangka panjang, ini menunjukkan pasar berubah dari naik menjadi turun, maka ambil posisi jual.

Setelah sinyal beli terpicu, posisi beli dibuka sesuai dengan jumlah total dana akun; setelah sinyal jual terpicu, semua posisi beli yang ada ditutup dan kemudian posisi jual dibuka dengan jumlah yang sama. Setiap posisi yang dibuka akan dipertahankan selama 20-25 lilin. Selama periode ini, jika terjadi kerugian, setengah dari posisi akan dihentikan kerugiannya; jika keuntungan yang cukup tercapai, setengah dari posisi akan diambil keuntungan.

Analisis Keunggulan Strategi

Ini adalah strategi persilangan rata-rata bergerak ganda yang sangat sederhana, keunggulannya terutama terletak pada:

- Konsep yang sederhana, mudah dipahami dan diimplementasikan;

- Dengan menghitung persilangan rata-rata bergerak dari periode yang berbeda untuk menilai titik balik tren jangka menengah pasar, ini adalah indikator teknis yang banyak digunakan dalam berbagai strategi kuantitatif;

- Dapat secara efektif menyaring kebisingan acak di pasar dan menangkap tren jangka menengah;

- Strategi ini sangat cocok untuk perdagangan jangka menengah hingga panjang, setiap posisi dipertahankan selama 20-25 lilin, sehingga dapat memperoleh rasio risiko-imbalan yang baik;

- Strategi ini dilengkapi dengan mekanisme stop loss dan take profit untuk mengendalikan risiko dan mengunci keuntungan.

Analisis Risiko

Ini adalah strategi pengikut tren yang relatif sederhana, namun juga menghadapi beberapa risiko potensial:

- Ketika pasar memasuki kisaran sideways (konsolidasi), rata-rata bergerak jangka pendek dan jangka panjang dapat mengalami beberapa kali persilangan, yang menyebabkan sinyal palsu dan perdagangan berlebihan;

- Fluktuasi harga jangka pendek yang besar selama periode kepemilikan dapat menyebabkan stop loss terpicu;

- Tidak dapat secara efektif menilai titik balik tren pasar yang sebenarnya, sinyal perdagangan mungkin mengalami keterlambatan.

Untuk mengatasi risiko di atas, dapat dioptimalkan dengan cara berikut:

- Menambahkan kondisi penyaringan, misalnya saat persilangan rata-rata bergerak, periksa apakah harga menembus level support atau resistance kunci untuk menyaring sinyal palsu;

- Menyesuaikan periode kepemilikan, memperpendek waktu rata-rata setiap posisi untuk mengendalikan kerugian;

- Menambahkan indikator teknis lain seperti indikator volume, indikator volatilitas, dll. untuk menentukan titik balik pasar yang sebenarnya.

Arah Optimasi Strategi

Strategi persilangan rata-rata bergerak ganda yang relatif sederhana ini terutama dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

- Mengoptimalkan parameter rata-rata bergerak, menguji berbagai kombinasi rata-rata bergerak jangka pendek dan jangka panjang untuk menemukan parameter optimal;

- Menambahkan indikator penyaringan lain seperti indikator volume, indikator volatilitas, dll. untuk menghindari sinyal palsu di pasar yang sideways;

- Mengoptimalkan strategi stop loss dan take profit, menguji berbagai rasio stop loss dan take profit untuk menentukan parameter optimal;

- Menguji siklus pasar yang berbeda, mengoptimalkan lama waktu kepemilikan untuk menentukan siklus mana yang paling efektif untuk strategi ini;

- Menambahkan algoritma pembelajaran mesin, melalui backtesting terus-menerus mengoptimalkan parameter strategi agar strategi lebih stabil.

Kesimpulan

Strategi ini adalah strategi persilangan rata-rata bergerak ganda yang relatif sederhana, yang menilai titik balik tren jangka menengah melalui persilangan rata-rata bergerak dari periode yang berbeda. Strategi ini memiliki kepraktisan yang cukup baik, konsepnya sederhana dan mudah dioperasikan. Namun, strategi ini juga memiliki keterbatasan tertentu, terutama masalah ketidakmampuan untuk menilai titik balik pasar yang sebenarnya secara efektif. Di masa depan, perlu untuk terus mengoptimalkan strategi ini dari aspek menambahkan indikator penyaringan, mengoptimalkan parameter, dan memasukkan pembelajaran mesin, sehingga dapat memperoleh Alpha secara stabil di lebih banyak jenis pasar.

- 1