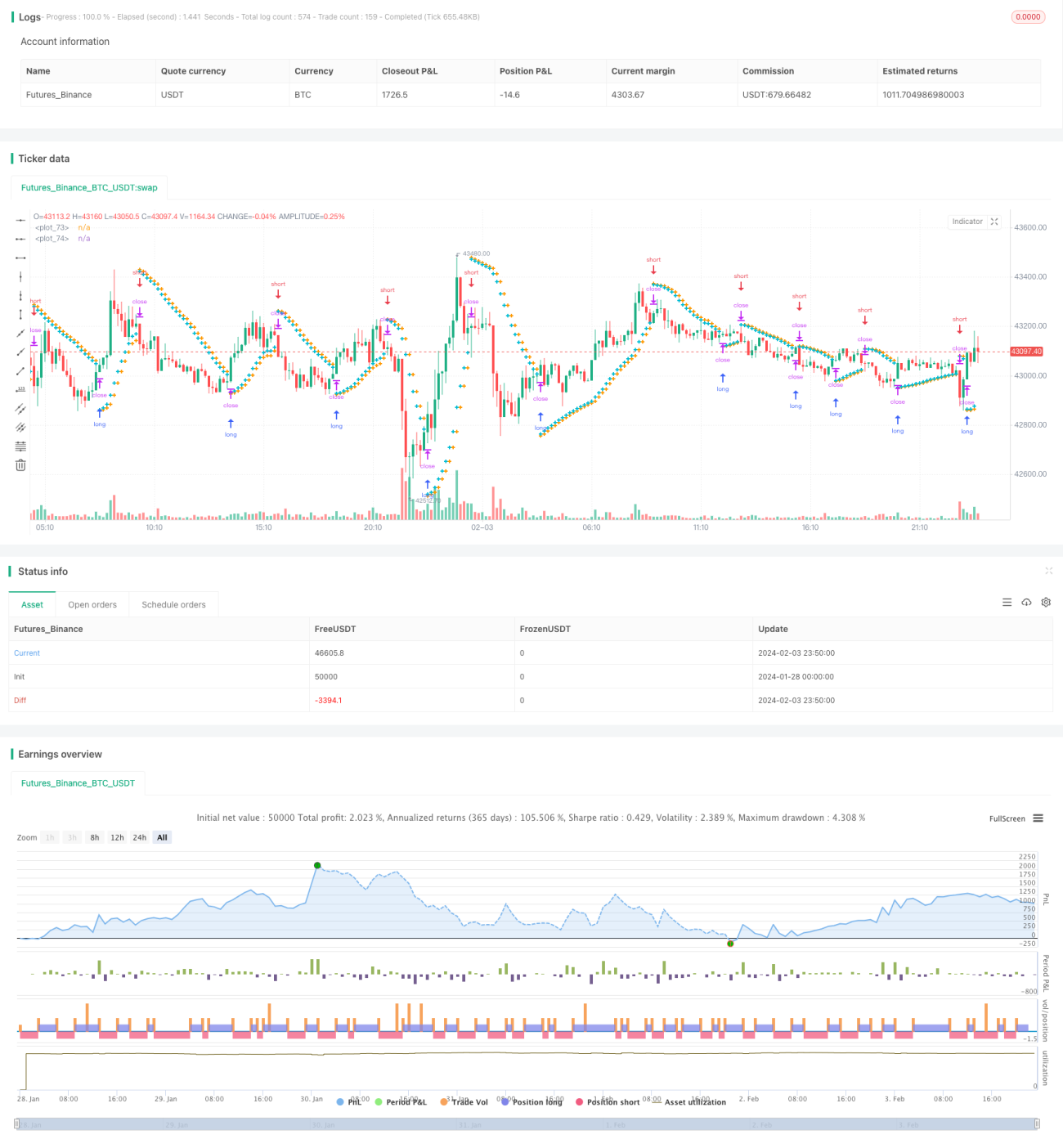

Strategi Pelacakan Volatilitas Saham PSAR Dinamis

Ikhtisar

Strategi ini menggunakan indikator Parabolic SAR untuk mengimplementasikan pelacakan volatilitas saham yang sederhana dan efisien serta stop loss dan take profit otomatis. Strategi ini secara dinamis melacak tren naik dan turun harga saham, dan secara otomatis menetapkan titik stop loss dan take profit pada titik pembalikan tren, tanpa memerlukan campur tangan manusia, sehingga mewujudkan perdagangan otomatis.

Prinsip Strategi

Strategi ini menggunakan indikator Parabolic SAR untuk menentukan arah tren fluktuasi harga saham. Ketika indikator PSAR berada di bawah candlestick, itu menandakan tren naik; ketika indikator PSAR berada di atas candlestick, itu menandakan tren turun. Strategi ini melacak perubahan nilai PSAR secara real-time untuk menentukan perubahan tren.

Setelah konfirmasi tren naik, strategi menetapkan titik stop loss pada posisi PSAR di BAR berikutnya; setelah konfirmasi tren turun, strategi menetapkan titik take profit pada posisi PSAR di BAR berikutnya. Dengan demikian, fungsi stop loss dan take profit otomatis terwujud saat terjadi pembalikan harga saham.

Pada saat yang sama, strategi ini memiliki parameter bawaan seperti nilai awal, nilai langkah, dan nilai maksimum, yang dapat digunakan untuk menyesuaikan sensitivitas indikator PSAR, sehingga mengoptimalkan efek stop loss dan take profit.

Analisis Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah otomatisasi penuh dalam pelacakan volatilitas saham serta stop loss dan take profit otomatis. Tanpa perlu menilai pergerakan pasar secara manual, keuntungan dapat diperoleh, yang secara signifikan mengurangi biaya waktu dan tenaga dalam perdagangan manual.

Dibandingkan dengan strategi stop loss dan take profit tradisional, titik stop loss dan take profit dalam strategi ini bersifat fluktuatif dan dinamis. Ini dapat menangkap peluang yang dihasilkan oleh perubahan harga dengan lebih cepat, sekaligus mengurangi kemungkinan kesalahan penilaian dan meningkatkan ruang keuntungan.

Setelah parameter dioptimalkan, strategi ini dapat terus menghasilkan keuntungan dalam tren besar, sementara secara otomatis melakukan stop loss saat terjadi pembalikan untuk melindungi modal.

Analisis Risiko

Risiko terbesar dari strategi ini terletak pada kemungkinan kesalahan indikator PSAR dalam menilai arah tren. Ketika harga saham mengalami fluktuasi jangka pendek atau konsolidasi, indikator PSAR dapat memberikan sinyal yang salah. Dalam situasi ini, perlu dilakukan optimasi parameter PSAR secara wajar untuk meningkatkan akurasi penilaian.

Titik risiko lainnya adalah titik stop loss dan take profit terlalu dekat dengan harga saat ini. Hal ini dapat meningkatkan probabilitas tertembusnya titik stop loss, sehingga memberikan dampak yang lebih besar pada modal. Dalam situasi ini, perlu sedikit melonggarkan rentang stop loss dan take profit untuk memastikan adanya ruang buffer yang cukup.

Arah Optimasi Strategi

Ruang optimasi strategi ini terutama terfokus pada penyesuaian parameter indikator PSAR itu sendiri. Dengan menguji berbagai saham dan mengoptimalkan pengaturan nilai awal, nilai langkah, dan nilai maksimum, indikator PSAR dapat dibuat lebih sensitif terhadap fluktuasi harga, namun tetap mempertahankan akurasi penilaian. Hal ini memerlukan banyak pekerjaan backtest dan analisis.

Arah optimasi lainnya adalah menetapkan rentang stop loss dan take profit. Ini memerlukan studi tentang rentang fluktuasi harian dari berbagai saham, dan atas dasar itu menetapkan rasio untung-rugi yang wajar. Ini selanjutnya dapat mengurangi probabilitas kerugian modal.

Kesimpulan

Strategi ini menggunakan indikator Parabolic SAR untuk mewujudkan strategi perdagangan otomatis yang melacak saham serta melakukan stop loss dan take profit otomatis. Keunggulan terbesarnya adalah tidak memerlukan campur tangan manusia, sehingga dapat mengurangi biaya waktu dan tenaga. Risiko terutama berasal dari kesalahan indikator, yang dapat dikurangi melalui optimasi parameter. Secara keseluruhan, strategi ini menyediakan solusi yang efisien dan andal untuk perdagangan kuantitatif saham.

- 1