Strategi Saham Osilator Rata-Rata Bergerak Pemulusan Ganda

Ikhtisar

Strategi ini menggunakan indikator Double Smoothed Moving Average Oscillator untuk menentukan titik beli dan jual saham. Indeks Double Smoothed Moving Average Oscillator terdiri dari dua rata-rata bergerak eksponensial ganda dengan parameter jangka panjang dan pendek, mengukur momentum perubahan harga untuk mendeteksi kondisi overbought dan oversold.

Prinsip Strategi

Indikator inti strategi ini adalah Indeks Double Smoothed Moving Average Oscillator (TSI). Metode perhitungannya adalah sebagai berikut:

-

Hitung perubahan harga: pc = close - previous close

-

Lakukan pemulusan eksponensial ganda pada pc, masing-masing dengan periode panjang 12 hari dan periode pendek 9 hari. Diperoleh double_smoothed_pc.

-

Lakukan hal yang sama pada nilai absolut |pc| dengan pemulusan eksponensial ganda, diperoleh double_smoothed_abs_pc.

-

Akhirnya, indeks TSI = 100 * (double_smoothed_pc / double_smoothed_abs_pc).

Dengan membandingkan nilai TSI dengan garis sinyalnya (tsi_signal), kita dapat menentukan area overbought/oversold, sehingga memutuskan kapan membeli dan menjual.

Sinyal beli: Nilai TSI memotong ke atas garis sinyalnya, menunjukkan pembalikan harga dan memasuki area oversold, sehingga dapat dibeli.

Sinyal jual: Nilai TSI memotong ke bawah garis sinyalnya, menunjukkan pembalikan harga dan berakhirnya area oversold, sehingga harus dijual.

Analisis Keunggulan

Keunggulan terbesar strategi ini adalah menggunakan indikator Double Smoothed Moving Average untuk mengidentifikasi karakteristik siklus dalam harga saham. Indikator ini menggabungkan periode panjang dan pendek secara bersamaan, sehingga dapat menangkap tren perubahan harga dengan lebih sensitif dan akurat, memberikan keunggulan yang lebih kuat dibandingkan dengan rata-rata bergerak tunggal dalam menentukan titik beli/jual.

Selain itu, strategi ini memilih indeks TSI daripada indikator teknis umum lainnya karena TSI lebih menekankan pada informasi momentum perubahan harga. Hal ini memungkinkan deteksi kondisi overbought/oversold yang lebih akurat, sehingga menghasilkan pemilihan titik beli/jual yang lebih baik.

Analisis Risiko

Risiko terbesar strategi ini adalah bahwa Double Smoothed Moving Average sendiri memiliki sensitivitas tinggi terhadap perubahan harga; ketika harga berfluktuasi, mudah menghasilkan sinyal palsu. Selain itu, standar penentuan area overbought/oversold oleh indeks TSI masih bersifat subjektif, dan pengaturan parameter yang tidak tepat juga dapat mempengaruhi akurasi penilaian.

Untuk mengendalikan risiko tersebut, disarankan untuk mengoptimalkan parameter secara tepat, menyesuaikan panjang rata-rata bergerak jangka panjang dan pendek; serta menggabungkan indikator lain untuk memverifikasi sinyal, menghindari membuka posisi dalam kondisi pasar yang bergejolak. Selain itu, mengoptimalkan strategi stop loss dan menetapkan langkah-langkah pengendalian risiko untuk kejadian tak terduga juga sangat diperlukan.

Arah Optimasi

Arah optimasi strategi ini terutama berfokus pada dua aspek:

-

Optimasi parameter: Dapat dilakukan lebih banyak backtest untuk menguji kombinasi optimal dari rata-rata bergerak jangka panjang/pendek dan parameter garis sinyal, guna meningkatkan sensitivitas indikator.

-

Konfigurasi indikator filter: Misalnya menggabungkan Bollinger Bands, KDJ, atau indikator lain untuk memverifikasi sinyal beli/jual, menghindari pembukaan posisi yang salah. Atau menetapkan filter volume perdagangan, hanya membuka posisi saat volume perdagangan meningkat.

-

Menambahkan strategi stop loss: Gunakan trailing stop loss, stop loss berdasarkan waktu untuk mengendalikan kerugian per transaksi. Selain itu, dapat pula menghentikan perdagangan berdasarkan kondisi pasar secara keseluruhan untuk mengendalikan risiko sistemik.

-

Optimasi manajemen posisi: Tetapkan ukuran dan proporsi posisi yang dapat disesuaikan secara dinamis, sehingga dapat mengendalikan eksposur risiko setiap transaksi sesuai kondisi pasar.

Kesimpulan

Strategi ini menggunakan metode perhitungan Indeks Double Smoothed Moving Average Oscillator, menggabungkan analisis momentum harga dalam periode panjang dan pendek untuk menentukan area overbought/oversold, sehingga menentukan waktu beli dan jual. Dibandingkan dengan rata-rata bergerak tunggal, strategi ini memiliki keunggulan dalam penilaian yang lebih akurat dan sensitif. Tentu saja, tetap perlu mengoptimalkan parameter secara tepat dan dibantu dengan indikator lain untuk memfilter sinyal, guna meningkatkan stabilitas dan profitabilitas strategi. Secara keseluruhan, strategi ini menyediakan sarana teknis yang efektif untuk menentukan titik beli/jual dan layak untuk diuji dan dioptimalkan dalam perdagangan riil.

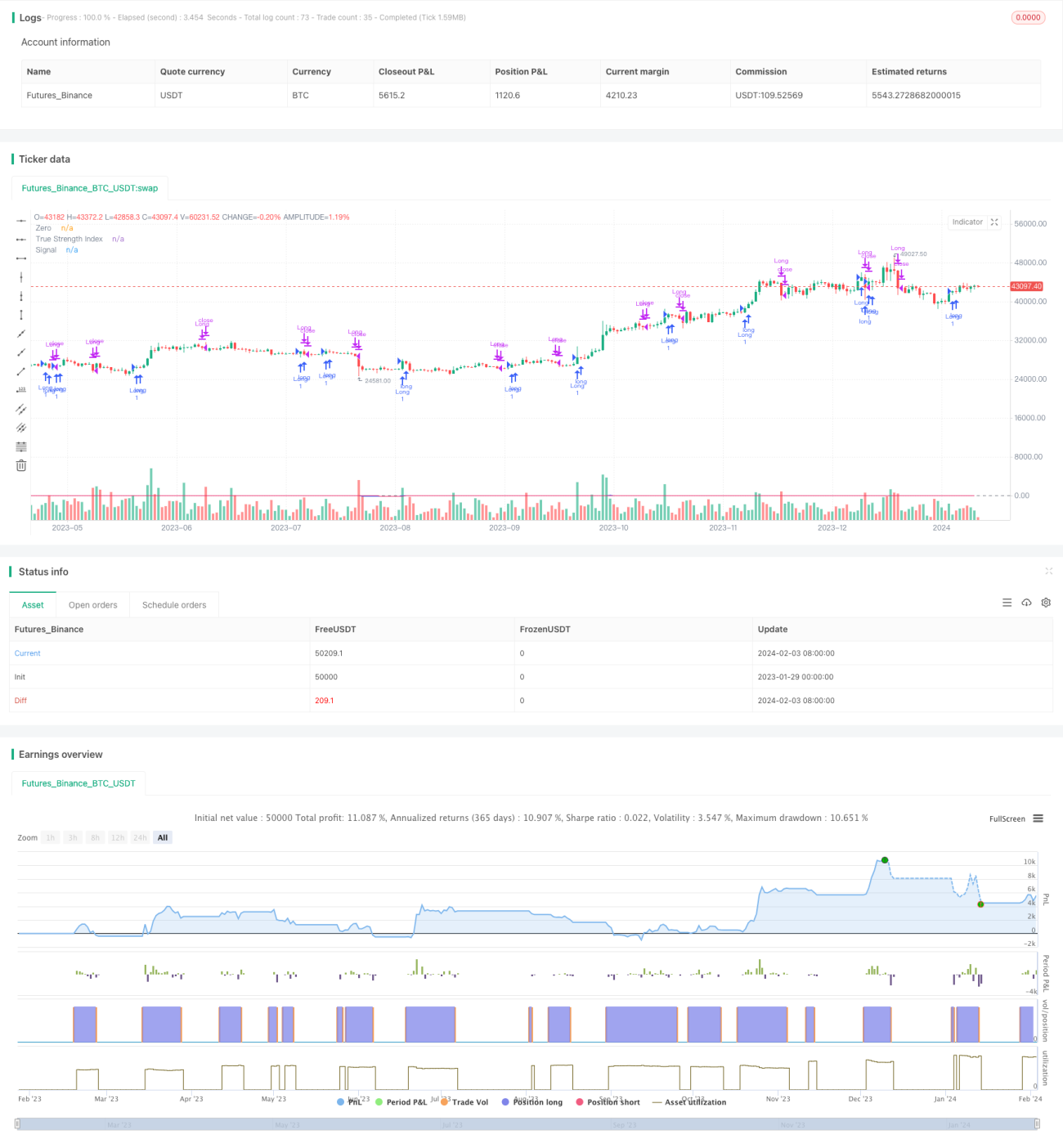

/*backtest

start: 2023-01-29 00:00:00

end: 2024-02-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1