Strategi Trading Momentum Breakout Bollinger Bands

Gambaran Umum

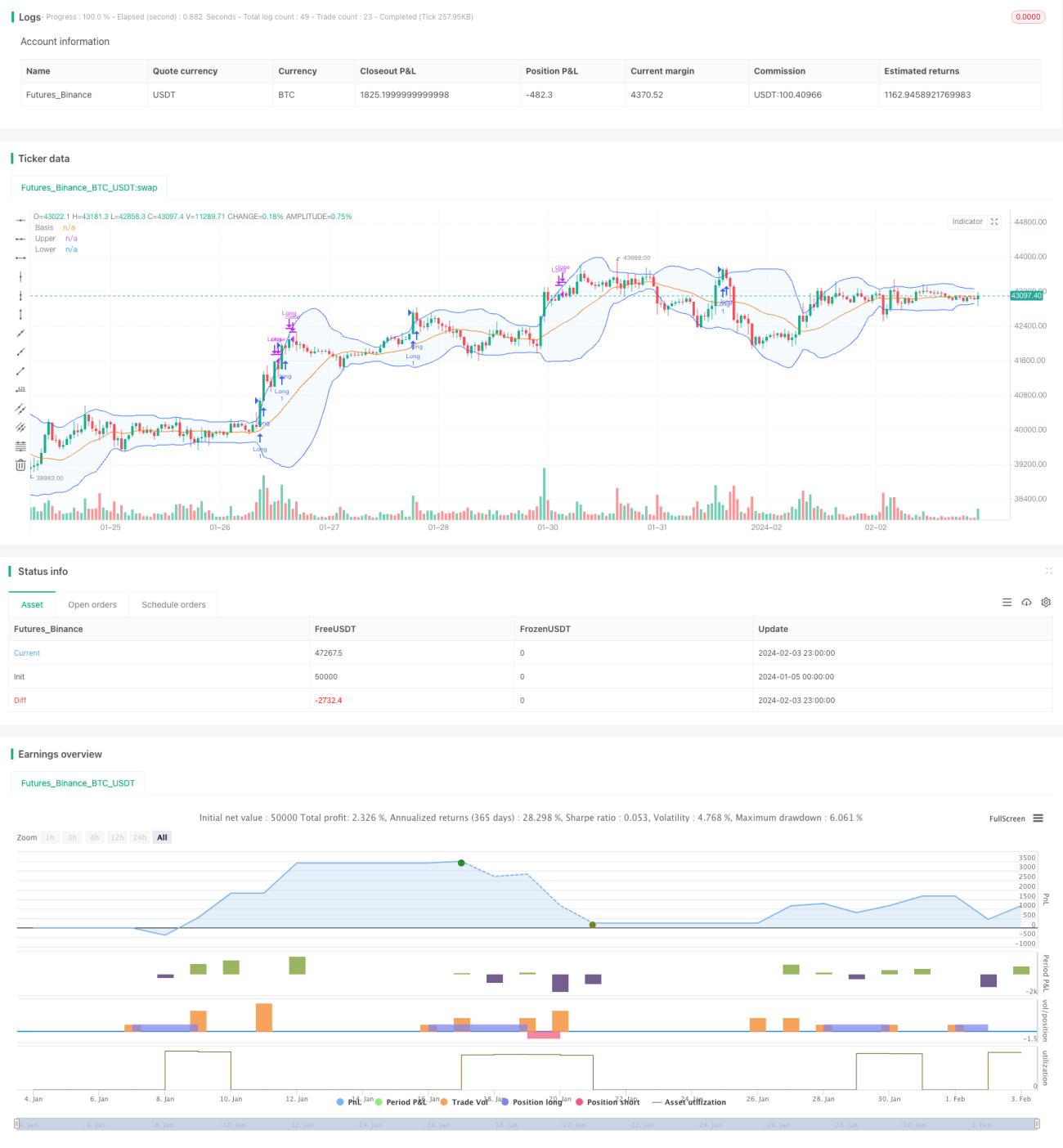

Strategi ini menggabungkan indikator Bollinger Bands dan indikator volume untuk mengidentifikasi peluang break out yang kuat di atas pita atas Bollinger Bands dalam lingkungan volume tinggi, lalu melakukan pembelian. Selain itu, indikator moving average digunakan untuk menentukan arah tren guna mengurangi risiko posisi macet.

Prinsip Strategi

- Menggunakan indikator Bollinger Bands untuk menilai apakah harga menembus pita atas Bollinger Bands.

- Menggunakan indikator volume untuk menilai apakah volume perdagangan saat ini secara signifikan lebih tinggi dari rata-rata volume perdagangan periode sebelumnya.

- Melakukan pembelian ketika volume aktif dan harga menembus pita atas Bollinger Bands.

- Menggunakan indikator moving average untuk menilai tren jangka pendek dan menengah, serta segera menutup posisi dan menghentikan kerugian saat tren tidak menguntungkan.

Strategi ini terutama mempertimbangkan tiga faktor: level harga, momentum, dan tren. Ketika harga menembus pita atas Bollinger Bands memasuki area beli, dan masuknya dana besar-besaran menyebabkan lonjakan volume, ini menunjukkan adanya dukungan dan momentum pasar yang kuat, sehingga posisi long dibuka. Kemudian, pergerakan harga dinilai dengan moving average untuk menghindari posisi macet. Dengan memilih level harga, melacak dana secara tepat waktu, dan mengurangi risiko posisi kosong, strategi ini memperoleh keuntungan dari pergerakan pasar.

Keunggulan Strategi

-

Sinyal trading akurat, menghindari false breakout. Dengan menggabungkan indikator volume, pembelian hanya dilakukan pada kondisi pasar yang benar-benar kuat, sehingga mengurangi risiko posisi.

-

Dengan menilai arah tren melalui moving average, kerugian dapat segera dihentikan, mengurangi kerugian posisi kosong.

-

Menerapkan strategi kuantitatif yang menggabungkan berbagai indikator untuk pengambilan keputusan, dengan parameter yang dapat disesuaikan secara fleksibel agar sesuai dengan instrumen dan periode yang berbeda.

-

Struktur kode jelas, meningkatkan keterbacaan strategi. Modul-modul seperti perhitungan indikator, sinyal trading, logika open/close posisi diatur secara terpisah, memudahkan pemeliharaan selanjutnya.

Risiko Strategi

-

Bollinger Bands sebagai indikator rentang volatilitas mungkin tidak efektif dalam kondisi pasar ekstrem. Jika terjadi fluktuasi abnormal, sinyal beli bisa terlewatkan atau sinyal palsu dapat muncul.

-

Strategi tidak dapat menghasilkan keuntungan ketika volume perdagangan tidak mencukupi. Jika volume perdagangan pasar secara keseluruhan rendah, bahkan jika sinyal beli muncul, sulit untuk memperoleh keuntungan.

-

Moving average sebagai indikator tren juga bisa gagal, tidak sepenuhnya menjamin stop loss.

-

Pengaturan parameter yang tidak tepat juga dapat memengaruhi keuntungan strategi. Misalnya, jendela waktu trading yang terlalu pendek dapat menyebabkan terlewatnya pembalikan tren.

Arah Optimasi Strategi

-

Dapat mempertimbangkan untuk menambahkan lebih banyak indikator teknis untuk menilai tren dan level support/resistance, guna meningkatkan efektivitas stop loss, misalnya pola candlestick, indikator channel, level support kunci, dll.

-

Menambahkan model machine learning untuk menilai kemungkinan breakout asli, mengurangi tingkat sinyal palsu. Misalnya model deep learning seperti LSTM.

-

Mengoptimalkan strategi manajemen modal, misalnya menyesuaikan ukuran posisi secara dinamis, trailing stop loss, dll. Mengurangi dampak kerugian per transaksi.

-

Menguji lebih banyak instrumen dan parameter time frame. Menyesuaikan parameter Bollinger Bands, parameter volume, dll., untuk mengoptimalkan strategi agar lebih adaptif terhadap pasar.

Kesimpulan

Strategi ini mengintegrasikan indikator Bollinger Bands dan indikator volume untuk mengidentifikasi waktu pembelian dalam kondisi pasar yang kuat. Selain itu, indikator moving average digunakan untuk menilai tren dan segera menghentikan kerugian. Dibandingkan dengan indikator teknis tunggal, strategi ini memiliki akurasi dan kemampuan stop loss yang lebih tinggi. Melalui desain modular, penilaian tren, dan penambahan strategi stop loss, terbentuklah strategi breakout trading yang mudah dioptimalkan dan dipelihara.

- 1