Strategi Tren Persilangan Rata-rata Bergerak Dinamis

Ringkasan

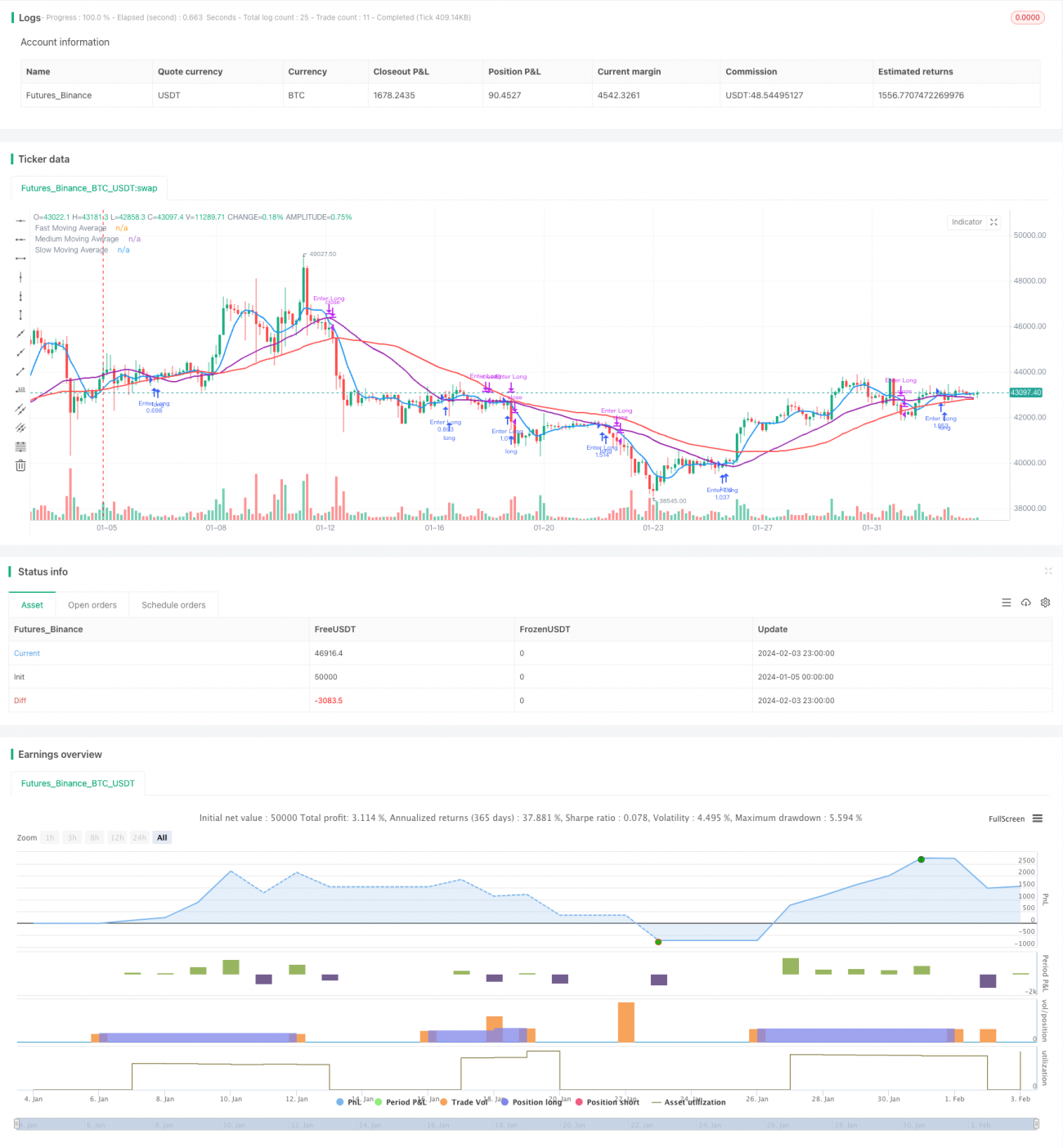

Strategi ini adalah strategi persilangan rata-rata bergerak sederhana (SMA) yang berlaku untuk pasar mata uang kripto. Strategi ini memanfaatkan tiga kelompok SMA, yaitu cepat, sedang, dan lambat, untuk mengidentifikasi potensi sinyal masuk dan keluar pasar. Ketika SMA cepat melintas di atas SMA sedang, sinyal beli dihasilkan; ketika SMA cepat melintas di bawah SMA sedang, sinyal jual dihasilkan.

Prinsip Strategi

Pengaturan Parameter

Strategi ini memungkinkan pedagang untuk mengatur parameter-parameter kunci berikut:

- Sumber data harga: harga penutupan atau harga lainnya

- Apakah mempertimbangkan lilin yang tidak lengkap

- Metode prediksi SMA: prediksi pergeseran atau prediksi regresi linier

- Panjang SMA cepat: default 7

- Panjang SMA sedang: default 30

- Panjang SMA lambat: default 50

- Dana akun

- Rasio risiko per transaksi

Perhitungan SMA

Berdasarkan panjang SMA yang ditetapkan pengguna, hitung masing-masing SMA cepat, SMA sedang, dan SMA lambat.

Sinyal Perdagangan

Ketika SMA cepat melintas di atas SMA sedang, sinyal beli dihasilkan; ketika SMA cepat melintas di bawah SMA sedang, sinyal jual dihasilkan.

Manajemen Risiko dan Posisi

Strategi ini menggabungkan dana akun dan rasio risiko yang ditanggung per transaksi untuk menghitung modal nosional per transaksi. Kemudian, dikombinasikan dengan ATR untuk menghitung besaran stop-loss, yang akhirnya menentukan posisi spesifik untuk setiap perdagangan.

Analisis Keunggulan

- Menggunakan beberapa kelompok SMA untuk mengidentifikasi tren, kemampuan penilaian lebih kuat

- Metode prediksi SMA dapat dipilih, adaptasi lebih baik

- Sinyal perdagangan sederhana dan jelas, mudah diimplementasikan

- Mengintegrasikan manajemen risiko dan posisi, lebih ilmiah

Analisis Risiko

- Keterlambatan SMA itu sendiri dapat melewatkan titik pembalikan harga

- Hanya mempertimbangkan indikator teknis, tanpa menggabungkan faktor fundamental

- Tidak mempertimbangkan pengaruh peristiwa tak terduga

Dapat dioptimalkan dengan cara memperpendek periode SMA dengan tepat, atau menggunakan indikator lain sebagai pendukung.

Arah Optimasi

- Menggabungkan indikator lain untuk menyaring sinyal palsu

- Menambahkan penilaian fundamental

- Mengoptimalkan parameter periode SMA

- Mengoptimalkan parameter perhitungan risiko dan posisi

Kesimpulan

Strategi ini mengintegrasikan berbagai fungsi seperti penilaian persilangan SMA, manajemen risiko, dan optimasi posisi. Ini adalah strategi penjejakan tren yang cocok untuk pasar kripto. Pedagang dapat menyesuaikan parameter sesuai dengan gaya perdagangan, kondisi pasar, dan faktor lainnya untuk melakukan optimasi.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Onchain Edge Trend SMA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Configuration Parameters- 1