Strategi Trailing Stop Loss dengan Dua Moving Average

Ikhtisar

Strategi ini menghitung dua moving average dengan parameter berbeda, dan menghasilkan sinyal beli ketika moving average cepat melintasi di atas moving average lambat. Pada saat yang sama, menggunakan Average True Range (ATR) untuk menghitung level stop loss trailing, dan menghasilkan sinyal jual ketika harga menembus di bawah level stop loss tersebut. Strategi ini mampu melacak tren pasar secara efektif dan melakukan stop loss tepat waktu setelah memperoleh keuntungan.

Prinsip Strategi

- Moving Average Cepat (EMA): EMA 12-hari yang dapat merespons perubahan harga dengan cepat.

- Moving Average Lambat (SMA): SMA 45-hari yang mewakili tren jangka menengah-panjang.

- Ketika moving average cepat melintasi di atas moving average lambat, menghasilkan sinyal beli.

- Hitung Average True Range (ATR) 15-hari sebagai dasar stop loss.

- Tetapkan jarak stop loss trailing berdasarkan nilai ATR (misalnya 6 kali ATR), dan perbarui level stop loss secara real-time.

- Ketika harga di bawah level stop loss, menghasilkan sinyal jual.

Strategi ini menggabungkan keunggulan pelacakan tren dan manajemen stop loss, sehingga dapat melacak arah jangka menengah-panjang sekaligus mengendalikan kerugian per transaksi melalui stop loss.

Analisis Keunggulan

- Kombinasi moving average dapat mengidentifikasi tren secara efektif dan meningkatkan keandalan sinyal.

- Stop loss trailing dinamis memungkinkan stop loss tepat waktu, menghindari dampak negatif pada modal.

- Menggabungkan stop loss ATR membuat level stop loss masuk akal, mencegah sensitivitas berlebihan.

- Logika strategi jelas dan mudah dipahami, parameter dapat disesuaikan secara fleksibel.

Analisis Risiko

- Moving average memiliki lag, mungkin melewatkan peluang jangka pendek.

- Stop loss yang terlalu longgar akan menurunkan profitabilitas.

- Stop loss yang terlalu sensitif akan meningkatkan frekuensi perdagangan dan beban biaya transaksi.

- Perubahan volatilitas saham dapat mempengaruhi stabilitas parameter ATR.

Parameter moving average dapat dioptimalkan, atau kelipatan ATR disesuaikan untuk menyeimbangkan jarak stop loss. Indikator lain juga dapat digunakan sebagai filter untuk meningkatkan waktu entry.

Arah Optimalisasi

- Uji lebih banyak kombinasi parameter untuk memilih moving average terbaik.

- Sesuaikan parameter kelipatan stop loss ATR berdasarkan karakteristik saham yang berbeda.

- Tambahkan filter seperti indikator volume dan harga untuk menghindari perdagangan yang tidak perlu.

- Akumulasi lebih banyak data historis untuk pengujian, verifikasi stabilitas parameter.

Kesimpulan

Strategi ini berhasil menggabungkan pelacakan tren moving average dan stop loss dinamis ATR. Dengan optimalisasi parameter, strategi ini dapat beradaptasi dengan karakteristik saham yang berbeda. Strategi ini membentuk batas beli dan batas stop loss yang jelas, sehingga logika perdagangan menjadi sederhana dan jelas. Secara keseluruhan, strategi stop loss trailing dengan dua moving average ini stabil, sederhana, mudah dioptimalkan, dan cocok sebagai strategi dasar perdagangan saham.

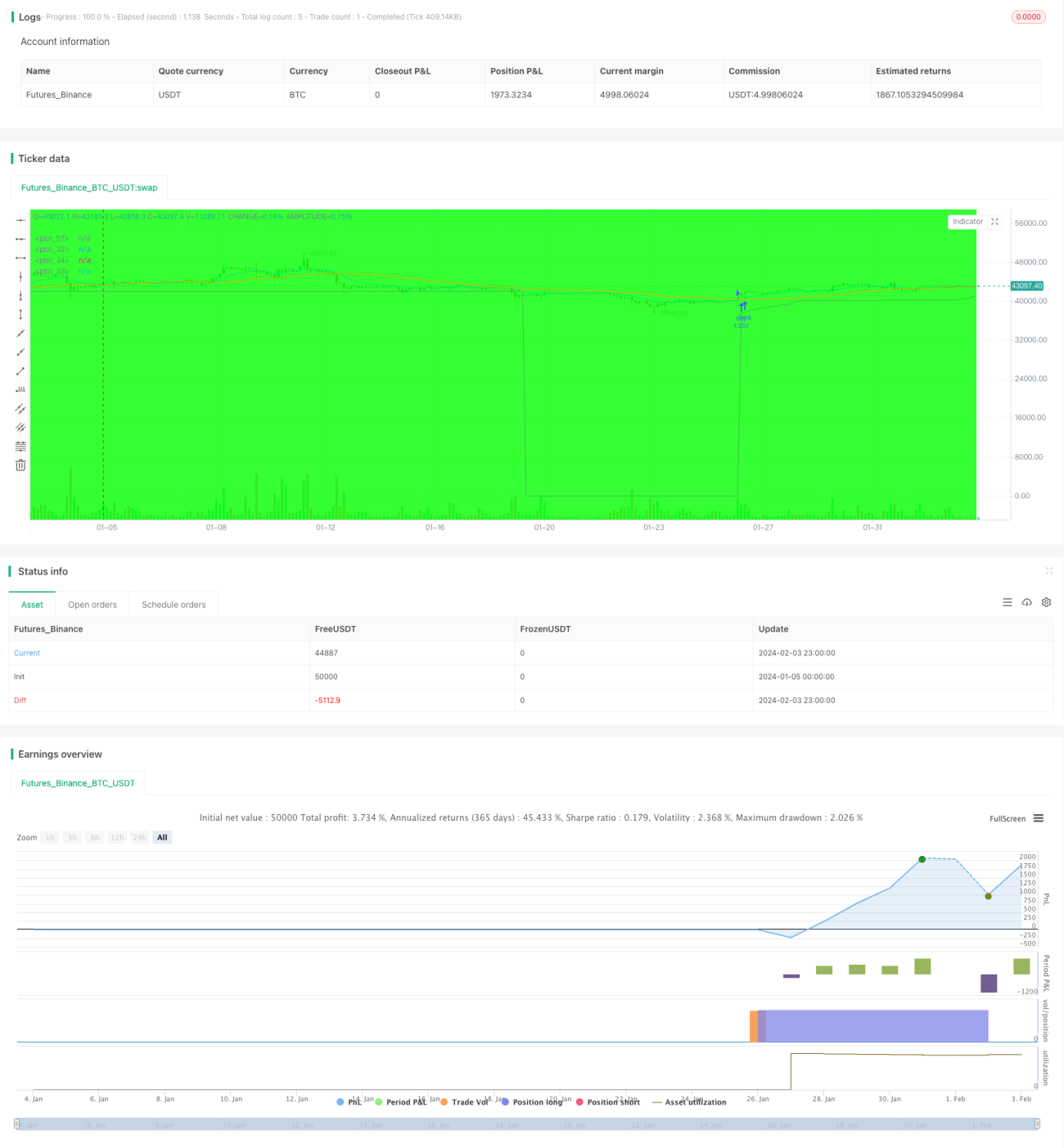

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//created by XPloRR 24-02-2018

strategy("XPloRR MA-Buy ATR-MA-Trailing-Stop Strategy",overlay=true, initial_capital=1000,default_qty_type=strategy.percent_of_equity,default_qty_value=100)- 1