Strategi Kuantitatif Jangka Panjang Berbasis RSI

Gambaran Umum

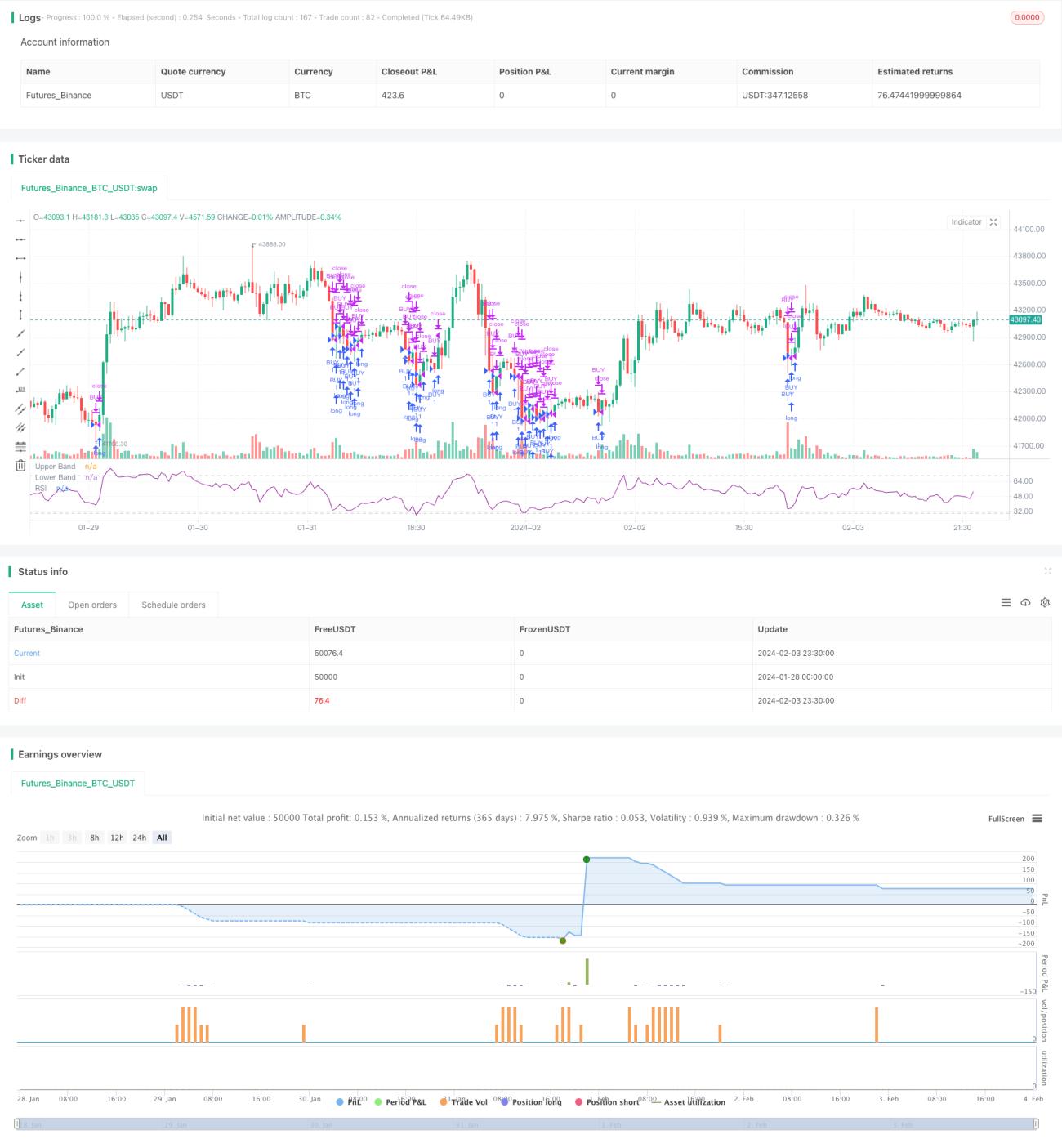

Strategi ini diberi nama "Strategi Kuantitatif Jangka Panjang Relative Strength Index", disingkat strategi jangka panjang RSI. Strategi ini menghitung rata-rata pergerakan kenaikan dan penurunan harga dalam periode tertentu untuk membangun indikator teknis RSI, dan menetapkan garis overbought dan oversold untuk menentukan titik waktu pasar. Ketika RSI turun di bawah garis oversold yang ditetapkan, strategi mengambil pendekatan pembangunan posisi bertahap untuk memasuki kepemilikan jangka panjang.

Prinsip Strategi

Indikator inti dari strategi ini adalah Relative Strength Index (RSI). Indikator RSI membandingkan rata-rata kenaikan dan rata-rata penurunan selama periode waktu tertentu untuk menilai apakah harga sekuritas saat ini dinilai terlalu tinggi atau terlalu rendah. Rumus perhitungannya adalah:

RSI = 100 - 100 / (1 + UP / DOWN)

Di mana, UP adalah rata-rata kenaikan harga penutupan dalam n hari terakhir; DOWN adalah rata-rata penurunan harga penutupan dalam n hari terakhir. Indikator ini berosilasi dalam kisaran 0-100, di atas 70 dianggap area overbought, dan di bawah 30 dianggap area oversold.

Strategi ini mengatur parameter RSI Length = 14, menghitung RSI berdasarkan harga penutupan 14 hari. Dan menetapkan garis oversold Rsvalue = 40, yaitu RSI di bawah 40 dianggap oversold. Ketika RSI harian di bawah 40, jendela pembelian dibuka, mengambil strategi pembangunan posisi bertahap, membeli secara bertahap di zona oversold, dan menetapkan waktu penutupan posisi terakhir, setelah melewati waktu penutupan posisi, semua posisi dijual.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah, melalui indikator RSI untuk menilai titik waktu pasar, ia berhasil menangkap harga rendah. Ketika RSI di bawah 40, itu adalah kondisi oversold, yang berarti penurunan sebelumnya terlalu besar, ada peluang pemulihan, pada saat itu membangun posisi secara bertahap dapat memperoleh biaya yang lebih baik. Sedangkan ketika RSI di atas 70, itu adalah kondisi overbought, yang berarti pasar mungkin mencapai puncak, pada saat itu dapat dipertimbangkan untuk mengurangi posisi secara bertahap.

Selain itu, strategi ini mengambil pendekatan pembangunan posisi secara bertahap, yang dapat mengurangi risiko yang dibawa oleh satu kali masuk. Jendela pembangunan posisi dijadikan titik tertinggi kepemilikan, waktu penutupan posisi terakhir dijadikan titik terendah kepemilikan, sehingga mewujudkan investasi jangka panjang.

Analisis Risiko

Strategi ini terutama bergantung pada indikator teknis RSI, yang memiliki keterlambatan tertentu. Terutama ketika pasar berubah secara tiba-tiba, RSI mungkin tidak sempat bereaksi. Pada saat itu, jika secara membabi buta mengikuti indikator RSI untuk membangun posisi, keuntungan mungkin terbatas atau kerugian bertambah.

Selain itu, strategi ini memberikan sinyal transaksi yang bersifat probabilistik. Bahkan jika RSI di bawah 40, tidak berarti 100% akan ada peluang pemulihan. Kemungkinan harga mencapai titik terendah baru setelah pembangunan posisi juga ada. Pada saat itu, perlu menetapkan strategi stop loss untuk mengontrol kerugian maksimum.

Arah Optimasi

Strategi ini dapat dioptimalkan dalam beberapa aspek berikut:

-

Menggabungkan beberapa saham untuk melakukan perdagangan portofolio. Saham tunggal rentan terhadap peristiwa tertentu, sedangkan portofolio dapat menyebar risiko saham individual.

-

Menambahkan strategi stop loss untuk lebih mengontrol risiko. Misalnya, menambahkan trailing stop loss untuk keluar (exit) ketika harga terus turun.

-

Mengoptimalkan strategi pembangunan posisi, seperti menggunakan harga rata-rata tertimbang waktu di zona oversold untuk membangun posisi secara bertahap, bukan membangun posisi penuh sekaligus.

-

Menggabungkan indikator lain untuk memfilter sinyal, seperti indikator volume, moving average, dll., untuk menghindari mengikuti RSI secara membabi buta.

Ringkasan

Strategi ini membangun indikator RSI untuk menilai zona overbought dan oversold, secara bertahap membangun posisi long di zona oversold, dan menetapkan waktu penutupan posisi terakhir, sehingga mewujudkan kepemilikan jangka panjang. Dibandingkan dengan perdagangan jangka pendek, strategi ini lebih cocok sebagai alat investasi kuantitatif jangka panjang. Keunggulannya terletak pada penangkapan harga rendah dan pengendalian biaya, sedangkan risikonya terletak pada keterlambatan indikator dan kesalahan sinyal. Di masa depan, dapat ditingkatkan melalui optimalisasi portofolio, strategi stop loss, optimalisasi pembangunan posisi, dan berbagai cara lainnya.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Relative Strength Index", shorttitle="RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1