Strategi Mengikuti Tren Persilangan Rata-Rata Bergerak

Ikhtisar

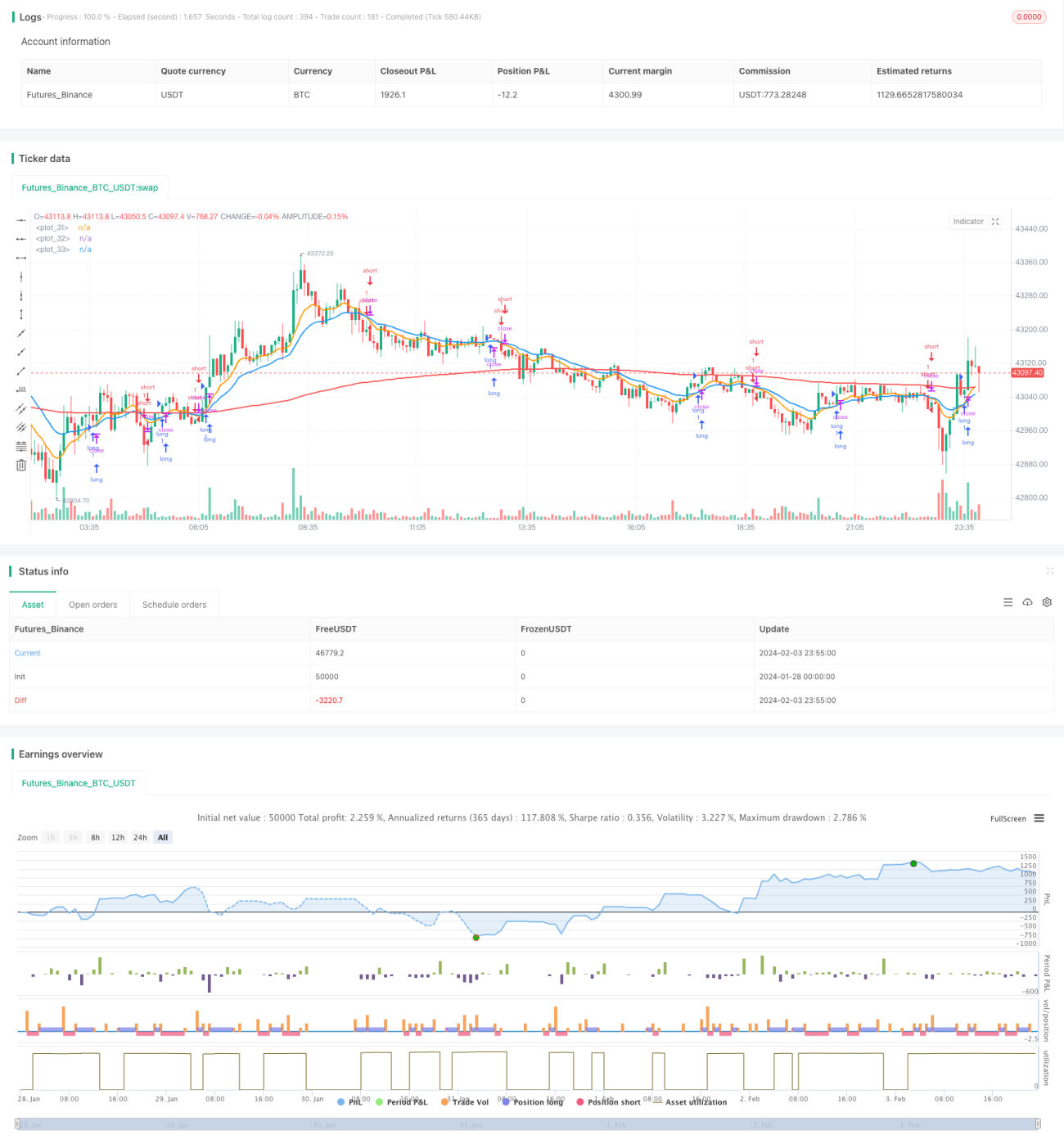

Strategi pelacakan tren persilangan moving average adalah strategi trading kuantitatif yang mengikuti tren pasar. Strategi ini menghitung moving average cepat dan moving average lambat, dan menghasilkan sinyal trading saat keduanya bersilangan, untuk menangkap titik balik tren pasar.

Prinsip Strategi

Prinsip inti dari strategi ini adalah menggunakan Exponential Moving Average (EMA) dengan parameter berbeda untuk menilai tren pasar. Strategi ini mendefinisikan EMA cepat dan EMA lambat. Ketika EMA cepat melintas dari bawah ke atas EMA lambat, ini menandakan tren pasar berubah menjadi bullish; ketika EMA cepat melintas dari atas ke bawah EMA lambat, ini menandakan tren pasar berubah menjadi bearish.

Saat terjadi persilangan ke atas, strategi akan membuka posisi long; saat terjadi persilangan ke bawah, strategi akan membuka posisi short. Strategi akan terus memegang posisi hingga take profit atau stop loss terpicu, atau sinyal pembalikan persilangan terjadi lagi.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk pemula belajar;

- Menggunakan EMA untuk menghaluskan harga, secara efektif dapat menyaring noise pasar dan mengidentifikasi tren;

- Dapat menyesuaikan parameter secara fleksibel untuk beradaptasi dengan pasar pada periode yang berbeda;

- Strategi dapat diperluas menjadi versi multi-timeframe untuk meningkatkan stabilitas.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Dalam kondisi pasar yang sideway (bergerak mendatar), bisa terjadi beberapa kali stop loss, mempengaruhi profitabilitas;

- Tidak dapat mengidentifikasi jenis tren (bull/bear) secara efektif, dapat menyebabkan kerugian besar;

- Pengaturan parameter EMA yang tidak tepat dapat menyebabkan frekuensi trading terlalu tinggi atau keterlambatan identifikasi.

Untuk mengurangi risiko, dapat dipertimbangkan untuk menggabungkan indikator lain dalam mengidentifikasi jenis tren, atau mengatur persentase stop loss yang lebih longgar.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan penilaian jenis tren untuk menghindari pembukaan posisi yang berlawanan;

- Menambahkan penilaian multi-timeframe untuk meningkatkan kualitas sinyal;

- Menyesuaikan rasio stop loss dan take profit secara dinamis untuk mengoptimalkan titik keluar;

- Menggabungkan indikator lain untuk menyaring sinyal, mengurangi kesalahan trading.

Kesimpulan

Secara keseluruhan, strategi pelacakan tren persilangan moving average adalah strategi trading tren yang sederhana dan praktis. Ide inti strategi ini jelas, mudah dipraktikkan, dan juga memiliki ruang optimasi tertentu. Melalui penyesuaian parameter, penilaian multi-timeframe, stop loss dinamis, dan cara lainnya, stabilitas dan tingkat profitabilitas strategi dapat terus ditingkatkan.

- 1