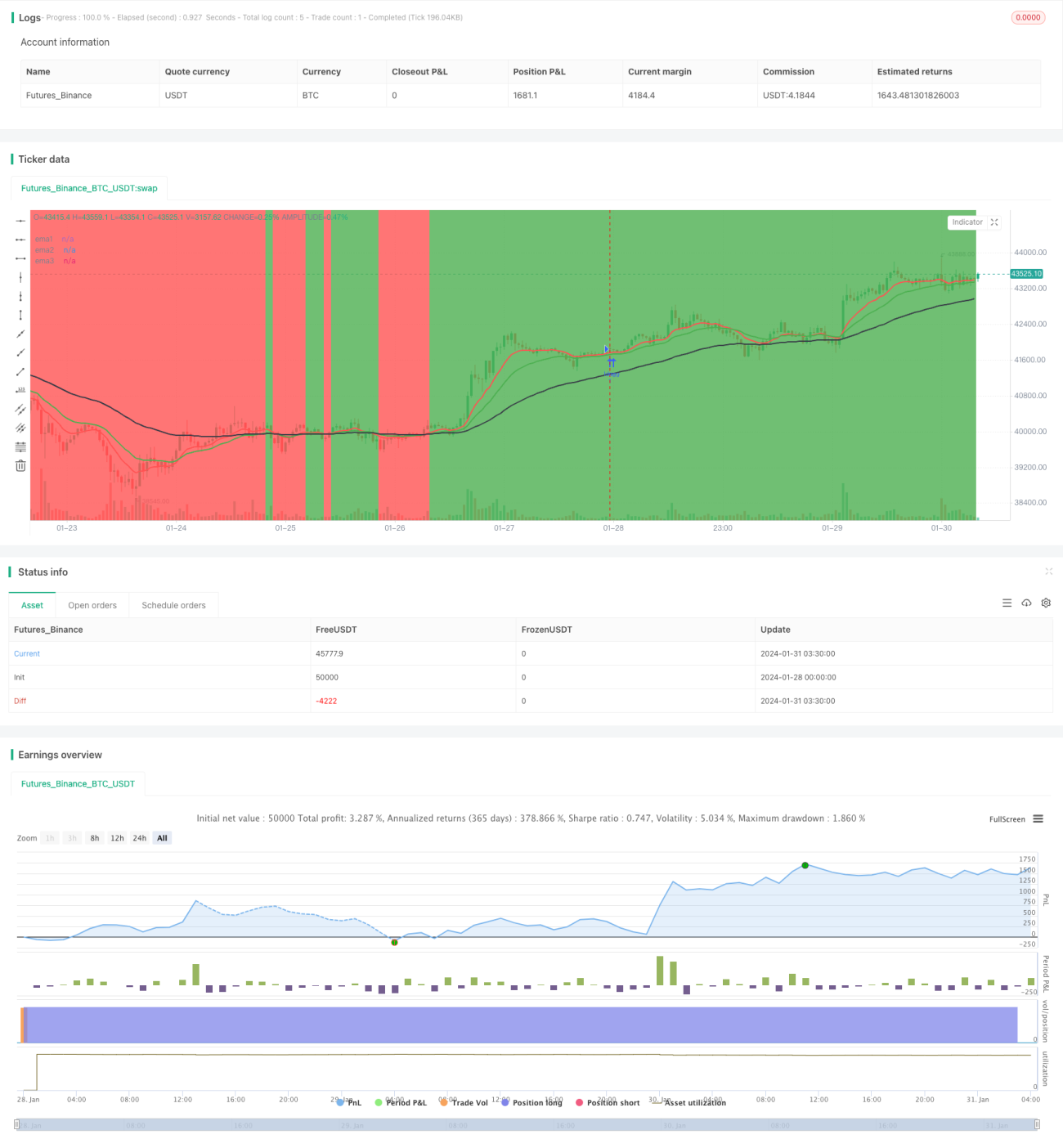

Strategi Trend Following Berdasarkan Rata-rata Pergerakan EMA

Ikhtisar

Strategi ini didasarkan pada 3 garis EMA dengan periode yang berbeda, yang menentukan arah tren saat ini dengan mengecek apakah harga berada di atas garis EMA. Ketika garis EMA jangka pendek menembus ke atas garis EMA jangka panjang, sinyal beli dihasilkan; ketika garis EMA jangka pendek menembus ke bawah garis EMA jangka panjang, sinyal jual dihasilkan. Strategi ini mengikuti pergerakan tren dan menutup posisi tepat waktu saat tren berbalik.

Prinsip Strategi

Strategi ini menggunakan 3 garis EMA, yaitu garis 10 hari, 20 hari, dan 50 hari. Aturan penentuannya adalah:

-

Ketika garis EMA 10 hari dan garis EMA 20 hari berada di atas garis EMA 50 hari secara bersamaan, didefinisikan sebagai tren naik;

-

Ketika garis EMA 10 hari dan garis EMA 20 hari berada di bawah garis EMA 50 hari secara bersamaan, didefinisikan sebagai tren turun;

-

Ketika garis EMA jangka pendek (garis 10 hari dan 20 hari) menembus ke atas garis EMA jangka panjang (garis 50 hari), sinyal beli dihasilkan;

-

Ketika garis EMA jangka pendek (garis 10 hari dan 20 hari) menembus ke bawah garis EMA jangka panjang (garis 50 hari), sinyal jual dihasilkan;

-

Dalam tren naik, posisi long dipegang; dalam tren turun, posisi short dipegang;

-

Ketika tren berbalik (garis EMA jangka pendek dan jangka panjang saling menembus), posisi sesuai arah sinyal saat ini ditutup.

Strategi ini melakukan operasi long dan short secara bergantian dengan cara mengambil profit melalui penutupan posisi tepat waktu untuk mengunci keuntungan.

Analisis Keunggulan

Strategi ini memiliki keunggulan berikut:

- Aturannya sederhana dan jelas, mudah dipahami dan diimplementasikan;

- Menggunakan garis EMA untuk menentukan arah tren, sehingga menghindari gangguan fluktuasi jangka pendek pasar;

- Menutup posisi tepat waktu, mengikuti pergerakan tren, menghindari pembesaran kerugian;

- Tidak perlu memprediksi arah pasar, cukup mengikuti pergerakan tren, sehingga tingkat kemenangan relatif tinggi.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Dalam pasar sideways, garis EMA dapat mengalami banyak penembusan, yang dapat menyebabkan frekuensi pembukaan dan penutupan posisi yang tinggi sehingga menimbulkan biaya transaksi;

- Efektivitas penentuan tren EMA dapat terpengaruh setelah terjadi gap harga, sehingga peluang pembukaan posisi yang baik mungkin terlewat.

Untuk mengatasi risiko di atas, dapat dioptimalkan dengan cara berikut:

- Ketika jarak antar EMA kecil, aturan pembukaan posisi dapat dilonggarkan untuk menghindari perdagangan yang terlalu sering;

- Menggabungkan indikator lain untuk menentukan tren, menghindari situasi di mana penentuan EMA menjadi tidak efektif.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Optimasi parameter. Kombinasi parameter periode EMA yang berbeda dapat diuji untuk menemukan parameter terbaik;

-

Optimasi biaya transaksi. Aturan pembukaan posisi dioptimalkan untuk mengurangi perdagangan yang tidak perlu dan terlalu sering;

-

Optimasi strategi stop loss. Menetapkan level stop loss yang wajar untuk mengontrol kerugian per posisi;

-

Menggabungkan indikator lain. Menggunakan indikator lain seperti MACD, KDJ untuk membantu menentukan waktu masuk yang optimal.

Kesimpulan

Secara keseluruhan, strategi ini cukup sederhana dan praktis. Strategi ini menggunakan EMA untuk menentukan arah tren, disertai strategi stop loss yang sesuai, sehingga dapat mengontrol risiko secara efektif. Namun, masih terdapat ruang optimasi; jika dikombinasikan dengan optimasi parameter, strategi stop loss, indikator lain, dan sebagainya, efektivitas strategi ini masih memiliki potensi peningkatan yang besar.

- 1