Strategi Kuantitatif Berdasarkan Pivot Camarilla dan Bollinger Bands

1

Follow

1802

Followers

Ikhtisar

Strategi ini pertama-tama menghitung titik pivot Kamachilla berdasarkan harga tertinggi, terendah, dan penutupan hari sebelumnya. Kemudian digabungkan dengan indikator Bollinger Bands untuk memfilter harga, menghasilkan sinyal trading saat harga menembus titik pivot.

Prinsip Strategi

- Hitung harga tertinggi, terendah, dan penutupan hari sebelumnya.

- Berdasarkan rumus, hitung garis pivot Kamachilla, yang mencakup batas atas H4, H3, H2, H1 dan batas bawah L1, L2, L3, L4.

- Hitung batas atas dan batas bawah Bollinger Bands 20 hari.

- Lakukan long saat harga menembus batas bawah ke atas, dan short saat harga menembus batas atas ke bawah.

- Titik stop loss ditempatkan di dekat batas atas atau bawah Bollinger Bands.

Analisis Keunggulan

- Garis pivot Kamachilla mencakup banyak level support dan resistance kunci, meningkatkan keandalan sinyal trading.

- Dikombinasikan dengan Bollinger Bands, dapat memfilter false breakout secara efektif.

- Kombinasi beberapa parameter memberikan fleksibilitas dalam trading.

Analisis Risiko

- Pengaturan parameter Bollinger Bands yang tidak tepat dapat menyebabkan sinyal trading yang salah.

- Perhitungan level kunci pivot Kamachilla bergantung pada harga hari sebelumnya, sehingga rentan terhadap gap semalam.

- Operasi long dan short sama-sama memiliki risiko kerugian.

Arah Optimalisasi

- Optimalkan parameter Bollinger Bands untuk mencari kombinasi parameter terbaik.

- Gabungkan dengan indikator lain untuk memfilter sinyal false breakout.

- Tambahkan strategi stop loss untuk mengurangi kerugian per transaksi.

Kesimpulan

Strategi ini menggabungkan titik pivot Kamachilla dan Bollinger Bands, menghasilkan sinyal trading saat harga menembus level support dan resistance kunci. Dengan optimalisasi parameter dan pemfilteran sinyal, tingkat pengembalian dan stabilitas strategi dapat ditingkatkan. Secara keseluruhan, strategi ini memiliki logika trading yang jelas dan operasional yang baik, layak untuk diverifikasi di pasar nyata.

Source

Pine

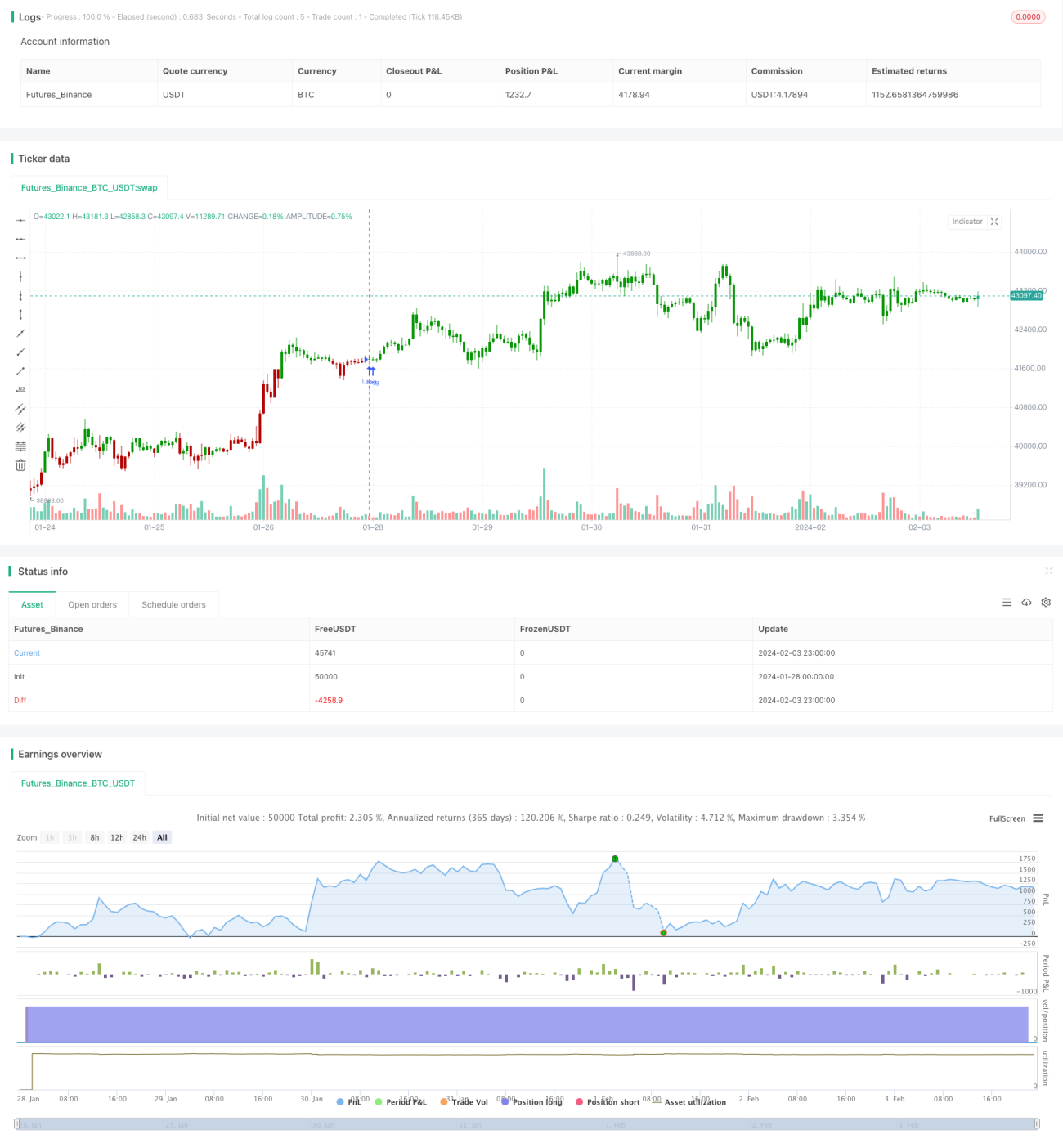

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/05/2020

// Camarilla pivot point formula is the refined form of existing classic pivot point formula. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1