Strategi perdagangan kuantitatif berdasarkan Indikator Momentum Squeeze LazyBear

Ikhtisar

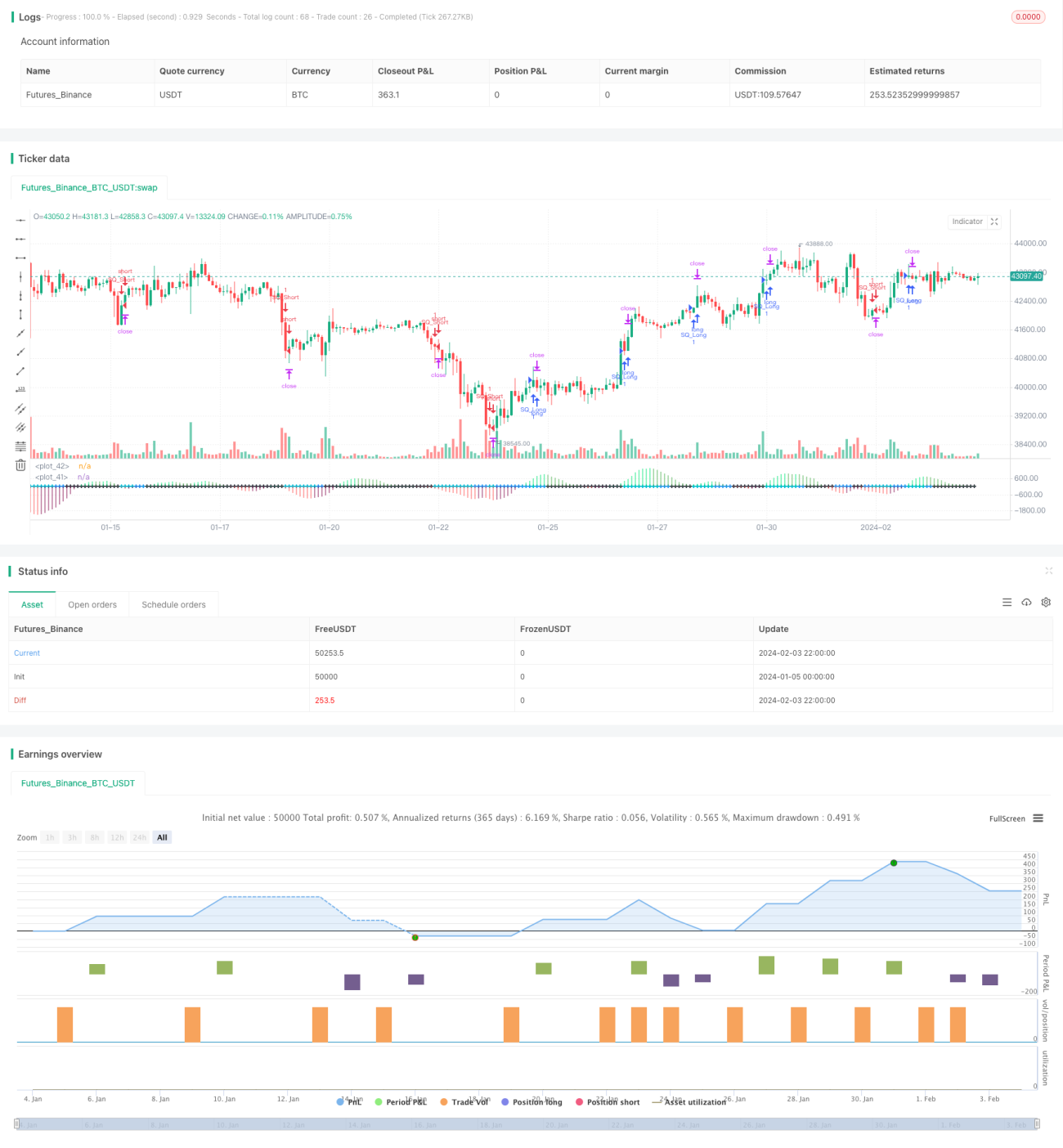

Strategi ini didasarkan pada Indikator Momentum Kompresi dari LazyBear, dengan menambahkan filter momentum, mengubah sumber data, dan menambahkan sistem manajemen risiko. Periode backtest dapat disesuaikan, bertujuan untuk menangkap lonjakan harga setelah kompresi volatilitas.

Prinsip Strategi

Strategi ini menggunakan indikator Bollinger Bands dan indikator Keltner Channels untuk menghitung saluran harga. Ketika harga menembus saluran, hal ini dianggap sebagai sinyal peningkatan volatilitas. Strategi ini menggabungkan Indikator Momentum Kompresi dari LazyBear, yang menggunakan metode regresi linier untuk menentukan arah momentum harga.

Strategi ini menambahkan filter momentum, yang hanya akan menghasilkan sinyal trading ketika nilai absolut momentum melebihi ambang batas. Ketika volatilitas terkompresi (mengencang di dalam saluran) dan filter momentum terpenuhi, strategi menentukan arah tren dan melakukan long atau short. Pada saat yang sama, stop loss, take profit, dan trailing stop loss diterapkan untuk mengendalikan risiko.

Analisis Kelebihan

Strategi ini mengintegrasikan berbagai indikator untuk pengambilan keputusan yang lebih komprehensif; mekanisme manajemen risiko ditambahkan untuk membatasi kerugian per transaksi; mampu menentukan arah tren harga secara tepat waktu setelah kompresi volatilitas; parameter dapat disesuaikan, sehingga adaptif.

Analisis Risiko

Risiko utama meliputi: false breakout yang menyebabkan kesalahan penilaian; pengaturan parameter yang tidak tepat sehingga gagal membalikkan posisi tepat waktu; stop loss yang tertembus mengakibatkan kerugian membesar. Risiko ini dapat dikurangi dengan mengoptimalkan parameter, menyesuaikan parameter manajemen risiko, serta memilih instrumen dan sesi trading yang sesuai.

Arah Optimasi

Pertimbangkan untuk menggabungkan indikator lain untuk memfilter sinyal, misalnya indikator volume; menyesuaikan ambang momentum agar lebih presisi; menambahkan stop loss berdasarkan drawdown untuk mengendalikan risiko lebih lanjut; menguji efektivitas pada lebih banyak data instrumen. Optimasi ini dapat membuat strategi lebih stabil dan generalisasi.

Kesimpulan

Strategi ini secara komprehensif menilai tren harga dan volatilitas, dengan tingkat integrasi yang tinggi dan langkah pengendalian risiko yang cukup baik. Dapat ditingkatkan lebih lanjut sesuai arah optimasi, dan memiliki adaptasi yang kuat untuk menangkap lonjakan harga setelah kompresi volatilitas.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// Strategy based on LazyBear Squeeze Momentum Indicator

// © Bitduke

// All scripts: https://www.tradingview.com/u/Bitduke/#published-scripts- 1