Strategi Trading Rata-Rata Pergerakan Eksponensial Ganda Dinamis

Ikhtisar

Strategi ini bernama "Strategi Trading Rata-Rata Bergerak Eksponensial Ganda Dinamis", yang merupakan strategi trading kuantitatif berdasarkan Rata-Rata Bergerak Eksponensial Ganda (Double Exponential Moving Average, DEMA). Strategi ini menghitung tingkat perubahan harga saham, kemudian menerapkan pemulusan eksponensial ganda pada nilai absolut dan non-absolutnya untuk menghasilkan Indeks Kekuatan Sejati (True Strength Index, TSI). Strategi menghasilkan sinyal beli/jual berdasarkan persilangan emas (golden cross) dan persilangan mati (death cross) antara nilai TSI dan garis sinyalnya.

Prinsip Strategi

Indikator inti dari strategi ini adalah Indeks Kekuatan Sejati (TSI). Rumus perhitungan TSI adalah:

TSI = 100 * (PC1 / PC2)

Di mana PC1 dan PC2 masing-masing adalah rata-rata bergerak eksponensial ganda dari tingkat perubahan harga dan rata-rata bergerak eksponensial ganda dari nilai absolut tingkat perubahan harga. Proses perhitungan rata-rata bergerak eksponensial ganda adalah dengan terlebih dahulu menerapkan rata-rata bergerak eksponensial (EMA) dalam jangka waktu tertentu pada tingkat perubahan harga, kemudian menerapkan rata-rata bergerak eksponensial dalam jangka waktu yang lebih pendek pada EMA yang dihasilkan. Dengan pemulusan ganda ini, keacakan dalam tingkat perubahan harga dapat dihilangkan dengan lebih baik, sehingga meningkatkan stabilitas indikator TSI.

Setelah menghitung nilai TSI, strategi juga menghitung garis sinyal dari nilai TSI. Garis sinyal didefinisikan sebagai rata-rata bergerak eksponensial dari nilai TSI dalam periode tertentu. Dalam trading aktual, strategi mengamati hubungan antara nilai TSI dan garis sinyal untuk menentukan tren pasar dan menghasilkan sinyal trading. Ketika nilai TSI melintasi ke atas garis sinyal, itu dianggap bullish; ketika nilai TSI melintasi ke bawah garis sinyal, itu dianggap bearish.

Ciri lain dari strategi ini adalah ukuran trading yang disesuaikan secara dinamis. Dalam kode strategi, terdapat parameter input berupa modal awal dan rasio eksposur risiko. Kedua parameter ini, dikombinasikan dengan harga saham saat itu, digunakan untuk menghitung jumlah transaksi atau eksposur risiko secara dinamis setiap kali. Hal ini memungkinkan pengendalian risiko keseluruhan strategi yang lebih baik.

Analisis Keunggulan

Strategi Trading Rata-Rata Bergerak Eksponensial Ganda Dinamis menawarkan berbagai keunggulan:

-

Menggunakan indikator TSI yang menerapkan pemulusan eksponensial ganda, sehingga kurang sensitif terhadap noise pasar dan dapat menghasilkan sinyal yang lebih akurat.

-

Didasarkan pada prinsip yang telah teruji, yaitu persilangan antara indikator dan garis sinyalnya untuk menghasilkan sinyal trading. Ini menghilangkan banyak sinyal palsu.

-

Strategi menyesuaikan ukuran posisi secara dinamis berdasarkan anggaran risiko. Ini membantu mencegah overtrading dan pengambilan keputusan emosional.

-

Cocok untuk kerangka waktu harian dan mingguan, sesuai untuk swing trading dan position trading.

-

Karena logika input/output yang sederhana, mudah diimplementasikan dalam robot dan sistem trading lainnya.

-

Tidak terlalu banyak parameter yang perlu disesuaikan, sehingga memudahkan optimasi sistem.

Keunggulan-keunggulan ini bersama-sama menjadikannya strategi trading yang kuat dan serbaguna bagi para trader saham. Pemulusan yang hati-hati dan penentuan ukuran posisi membantu mencegah sinyal palsu dan kerugian besar.

Analisis Risiko

Meskipun Strategi Trading Rata-Rata Bergerak Eksponensial Ganda Dinamis memiliki banyak kelebihan, strategi ini juga memiliki beberapa risiko yang melekat, seperti kebanyakan strategi saham:

-

Karena TSI dan garis sinyal didasarkan pada data harga historis, selalu ada risiko sinyal yang salah, terutama dalam kondisi pasar yang volatil.

-

Jika pasar berosilasi di sekitar garis nol indikator TSI, dapat terjadi sinyal palsu. Hal ini dapat menyebabkan kerugian.

-

Lonjakan harga yang besar... Jika tren berlanjut, TSI mungkin membalikkan tren terlalu dini, sehingga kehilangan keuntungan.

-

Karena leverage, kerugian yang lebih besar dari batas yang ditetapkan oleh parameter risiko dapat terjadi.

Namun, risiko-risiko ini dapat dimitigasi dengan menerapkan aspek-aspek seperti ukuran posisi, stop loss, dan teknik manajemen risiko lainnya. Selain itu, parameter dan filter dapat lebih dioptimalkan untuk memaksimalkan kinerja dalam berbagai kondisi pasar.

Arah Optimasi

Beberapa ide untuk mengoptimalkan strategi ini meliputi:

-

Menguji berbagai kombinasi parameter pemulusan ganda untuk mencari kombinasi yang menghasilkan sinyal trading yang lebih akurat. Parameter jangka panjang dan pendek dapat disesuaikan untuk optimasi.

-

Menambahkan filter berdasarkan volatilitas, volume, atau indikator lainnya untuk mengurangi sinyal trading yang tidak perlu. Ini dapat mengurangi frekuensi trading sambil meningkatkan profitabilitas per transaksi.

-

Menambahkan logika stop loss. Misalnya, berhenti ketika nilai TSI melintasi garis nol. Ini dapat mengurangi kerugian yang tidak perlu.

-

Mengevaluasi kinerja strategi pada instrumen yang berbeda seperti indeks, komoditas, dll. Fokus pada instrumen yang menunjukkan kinerja terbaik.

-

Melakukan penyaringan unggulan pada instrumen trading. Misalnya, mengevaluasi likuiditas dan volatilitas instrumen, memilih instrumen dengan peringkat parameter tinggi untuk diperdagangkan.

-

Menggunakan metode pembelajaran mesin untuk melakukan analisis forward dan memilih kombinasi parameter terbaik. Ini dapat mengurangi bias dari pemilihan manual dan mendapatkan parameter yang lebih optimal.

-

Menggunakan beberapa set parameter untuk lingkungan pasar yang berbeda dan beralih secara dinamis. Misalnya, dalam pasar bullish dapat menggunakan set parameter yang lebih agresif, sedangkan dalam pasar bearish menggunakan set yang lebih konservatif.

Dengan menguji dan mengoptimalkan berbagai aspek di atas, diharapkan stabilitas dan tingkat pengembalian strategi ini dapat lebih ditingkatkan.

Ringkasan

Secara keseluruhan, strategi ini, berdasarkan karakteristik pemulusan eksponensial ganda dari indikator TSI, dirancang sebagai strategi trading saham yang relatif stabil dan andal. Dengan menyesuaikan ukuran posisi secara dinamis, tingkat risiko keseluruhan dapat dikendalikan secara efektif. Strategi ini juga memiliki kelebihan yang cocok untuk trading jangka pendek maupun jangka menengah/panjang.

Tentu saja, seperti kebanyakan strategi trading kuantitatif, strategi ini juga memiliki keterbatasan tertentu, terutama rentan terhadap fluktuasi pasar yang tajam. Selain itu, pemilihan parameter dan kondisi filter juga perlu diuji dan dioptimalkan lebih lanjut agar memiliki kemampuan adaptasi dan profitabilitas yang lebih kuat di pasar yang kompleks dan berubah-ubah.

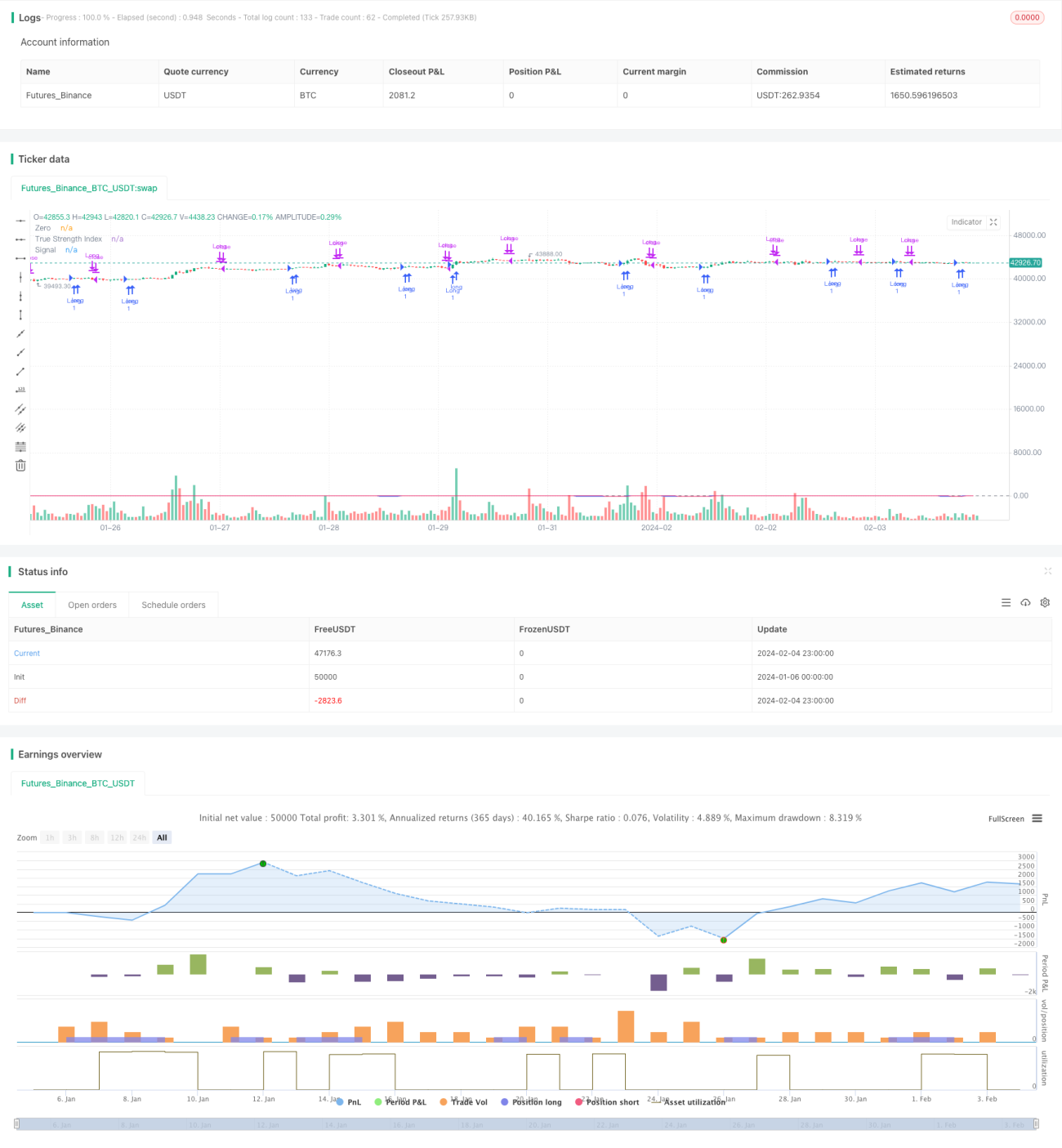

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1