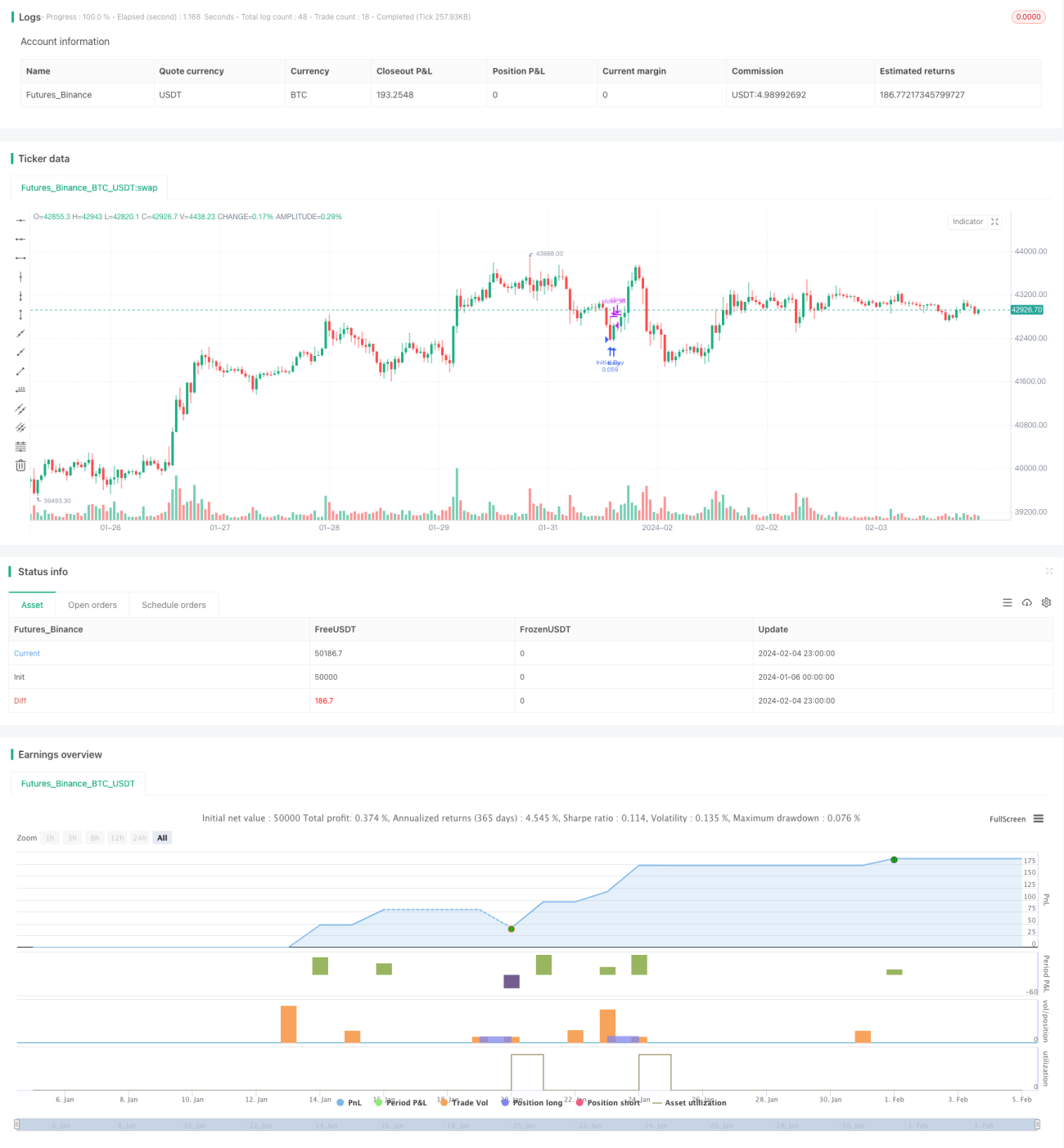

Strategi Penambahan Posisi Dinamis Berbasis RSI

Ikhtisar

Strategi ini menggabungkan Relative Strength Index (RSI) dengan prinsip penambahan posisi Martingale. Ketika RSI berada di bawah garis oversold, lakukan pembukaan posisi beli pertama; setelah itu jika harga terus turun, lakukan penambahan posisi dengan kelipatan 2, dan ambil untung untuk menutup posisi. Strategi ini cocok untuk perdagangan spot aset dengan kapitalisasi pasar tinggi, dan dapat menghasilkan keuntungan yang stabil dalam jangka panjang.

Prinsip Strategi

- Gunakan indikator RSI untuk menentukan kondisi oversold pasar, periode RSI diatur ke 14, ambang batas oversold diatur ke 30.

- Ketika RSI < 30, lakukan pembukaan posisi long pertama sebesar 5% dari ekuitas akun.

- Jika harga turun 0,5% dari harga masuk pertama, tambah posisi long dengan ukuran 2 kali lipat; jika harga terus turun, tambah posisi lagi dengan ukuran 4 kali lipat.

- Setiap kenaikan 0,5%, tutup posisi dengan mengambil untung.

- Ulangi langkah-langkah di atas untuk melakukan perdagangan siklus.

Analisis Keunggulan

- Memanfaatkan RSI untuk menentukan titik oversold pasar, dapat membuka posisi long di titik yang relatif rendah.

- Penambahan posisi Martingale dapat membuat harga pembukaan rata-rata semakin rendah.

- Mengambil untung kecil dapat menghasilkan keuntungan yang stabil dan berkelanjutan.

- Cocok untuk perdagangan spot aset dengan kapitalisasi pasar tinggi, risiko terkendali.

Analisis Risiko

- Jika pasar lesu dalam waktu lama, kerugian posisi dapat semakin membesar.

- Tidak ada pengaturan stop loss, tidak dapat membatasi kerugian maksimal.

- Terlalu sering menambah posisi juga akan memperparah kerugian.

- Perdagangan dengan arah long, jika pasar terus turun masih terdapat risiko yang besar.

Optimasi Strategi

- Dapat mengatur titik stop loss untuk membatasi kerugian maksimal.

- Optimalkan parameter RSI untuk menemukan sinyal oversold dan overbought terbaik.

- Dapat mengatur rentang take profit yang wajar berdasarkan volatilitas aset tertentu.

- Dapat mengatur besaran penambahan posisi berdasarkan total aset atau proporsi posisi individu.

Kesimpulan

Strategi ini menggabungkan indikator RSI dengan prinsip penambahan posisi Martingale, dengan menambah posisi long secara tepat saat mendeteksi titik oversold, dan mengambil untung kecil. Ini dapat menghasilkan keuntungan yang stabil dan berkelanjutan, namun juga memiliki risiko tertentu. Dapat dioptimalkan lebih lanjut dengan menetapkan stop loss, menyesuaikan parameter, dan cara lainnya.

- 1