Berdasarkan Strategi Arbitrase Pembalikan Ganda

Ikhtisar

Strategi Arbitrase Reversal Ganda adalah algoritma arbitrase yang menggabungkan dua indikator reversal. Strategi ini mengintegrasikan dua sub-strategi: Sistem Reversal 123 dan Osilator Gann Swing. Ketika kedua sub-strategi memberikan sinyal secara bersamaan, maka akan dihasilkan sinyal trading untuk melakukan operasi arbitrase.

Prinsip Strategi

Strategi ini terdiri dari dua sub-strategi:

-

Sistem Reversal 123: Berasal dari buku Ulf Jensen "How I Tripled My Money in the Futures Market" halaman 183. Aturan tradingnya adalah: ketika harga penutupan lebih tinggi dari harga penutupan kemarin dan lebih rendah dari harga penutupan dua hari yang lalu, lakukan posisi long saat slow K-line di bawah 50; ketika harga penutupan lebih rendah dari harga penutupan kemarin dan lebih tinggi dari harga penutupan dua hari yang lalu, lakukan posisi short saat fast K-line di atas 50.

-

Osilator Gann Swing: Berasal dari buku Robert Krausz "Discovering the Treasure of W.D. Gann". Indikator ini menghitung kenaikan/penurunan harga tertinggi dan terendah dalam suatu periode tertentu untuk menentukan arah ayunan pasar.

Logika trading strategi arbitrase ini adalah: ketika arah sinyal dari kedua sub-strategi konsisten, maka akan dihasilkan sinyal trading yang sebenarnya. Sinyal long terjadi ketika kedua sub-strategi secara bersamaan memberikan sinyal long; sinyal short terjadi ketika kedua sub-strategi secara bersamaan memberikan sinyal short.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah menggabungkan sinyal dari dua sub-strategi, sehingga secara efektif dapat menyaring sinyal palsu dan meningkatkan akurasi sinyal trading. Masing-masing sub-strategi memiliki kelebihan tersendiri: Sistem Reversal 123 dapat menangkap pergerakan reversal yang tiba-tiba, sedangkan Osilator Gann Swing dapat menentukan kematangan reversal tren. Menggabungkan keduanya membuat sinyal trading lebih andal, sehingga meningkatkan stabilitas strategi.

Analisis Risiko

Risiko utama dari strategi ini adalah kemungkinan besar terjadinya ketidaksesuaian arah sinyal trading dari kedua sub-strategi, yang mengakibatkan jumlah sinyal trading yang sedikit. Selain itu, masing-masing sub-strategi juga memiliki risiko sinyal palsu tertentu. Kombinasi kedua faktor ini dapat menyebabkan frekuensi trading yang tidak mencukupi sehingga gagal memanfaatkan peluang pasar secara optimal.

Untuk mengurangi risiko, parameter sub-strategi dapat disesuaikan agar frekuensi trading meningkat secara wajar, atau dikombinasikan dengan indikator lain untuk membantu penilaian dan menyaring sinyal palsu. Jika terdapat penyimpangan sinyal yang besar antara kedua sub-strategi, dapat dipertimbangkan untuk hanya mengikuti pihak yang lebih andal.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

- Menyesuaikan parameter sub-strategi untuk mengoptimalkan frekuensi trading;

- Menambahkan penilaian indikator teknikal lain untuk meningkatkan kualitas sinyal;

- Mengoptimalkan bobot sub-strategi berdasarkan instrumen dan kerangka waktu yang berbeda;

- Menambahkan mekanisme stop loss untuk mengontrol kerugian per transaksi.

Kesimpulan

Strategi Arbitrase Reversal Ganda mengintegrasikan dua jenis strategi reversal yang berbeda untuk menghasilkan sinyal trading yang kuat. Strategi ini dapat menyaring noise secara efektif, meningkatkan kualitas sinyal, dan cocok untuk menangkap peluang reversal di pasar. Namun, kemungkinan ketidaksesuaian sinyal antar sub-strategi cukup besar, yang dapat menyebabkan frekuensi trading yang tidak mencukupi. Selain itu, pengaturan parameter dari strategi kombinasi ini relatif kompleks dan memerlukan pengujian serta optimasi yang memadai untuk mencapai hasil maksimal.

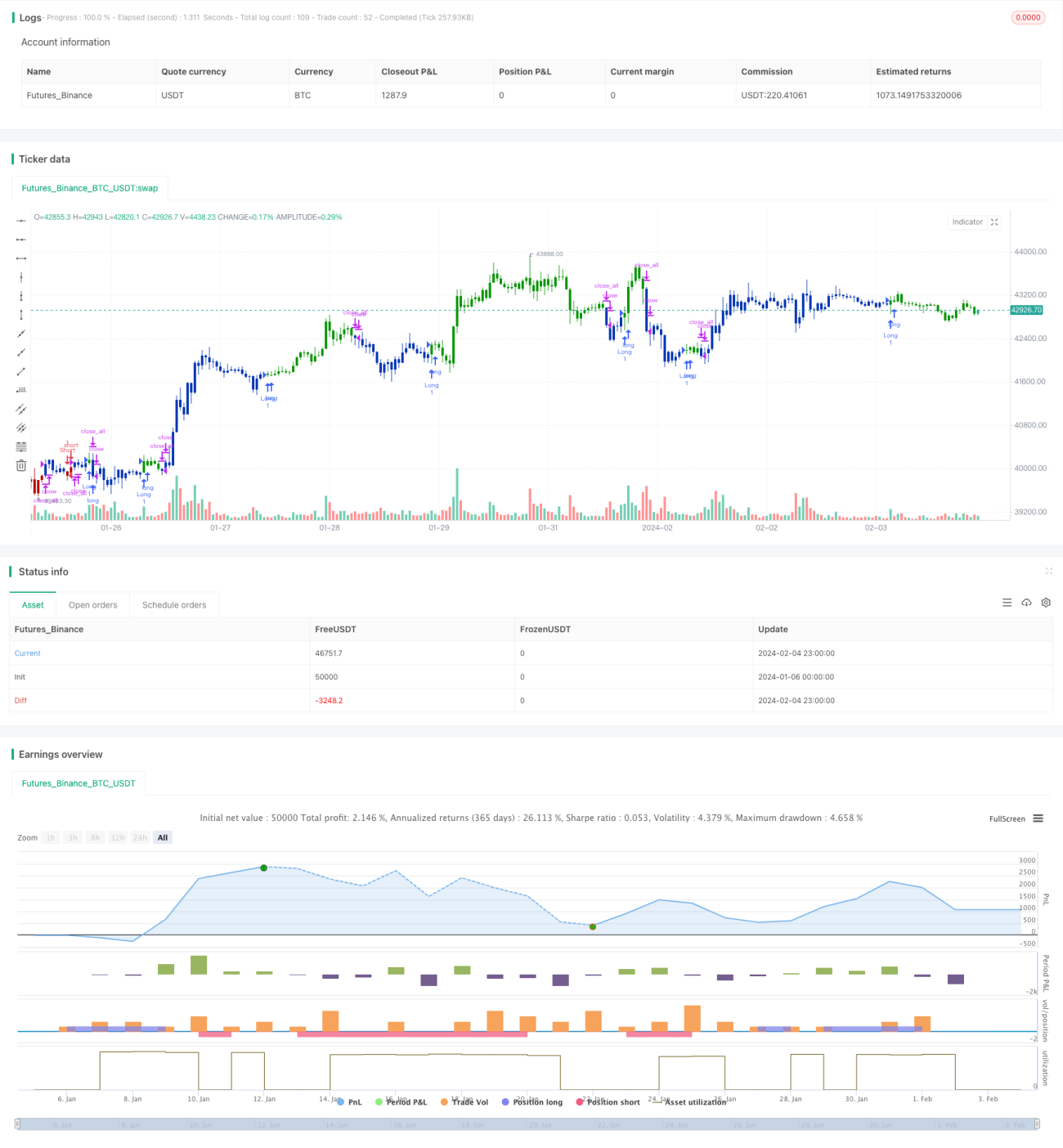

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/11/2020

// This is combo strategies for get a cumulative signal. - 1