Strategi Trailing Stop berdasarkan SMA dan ATR

Ringkasan

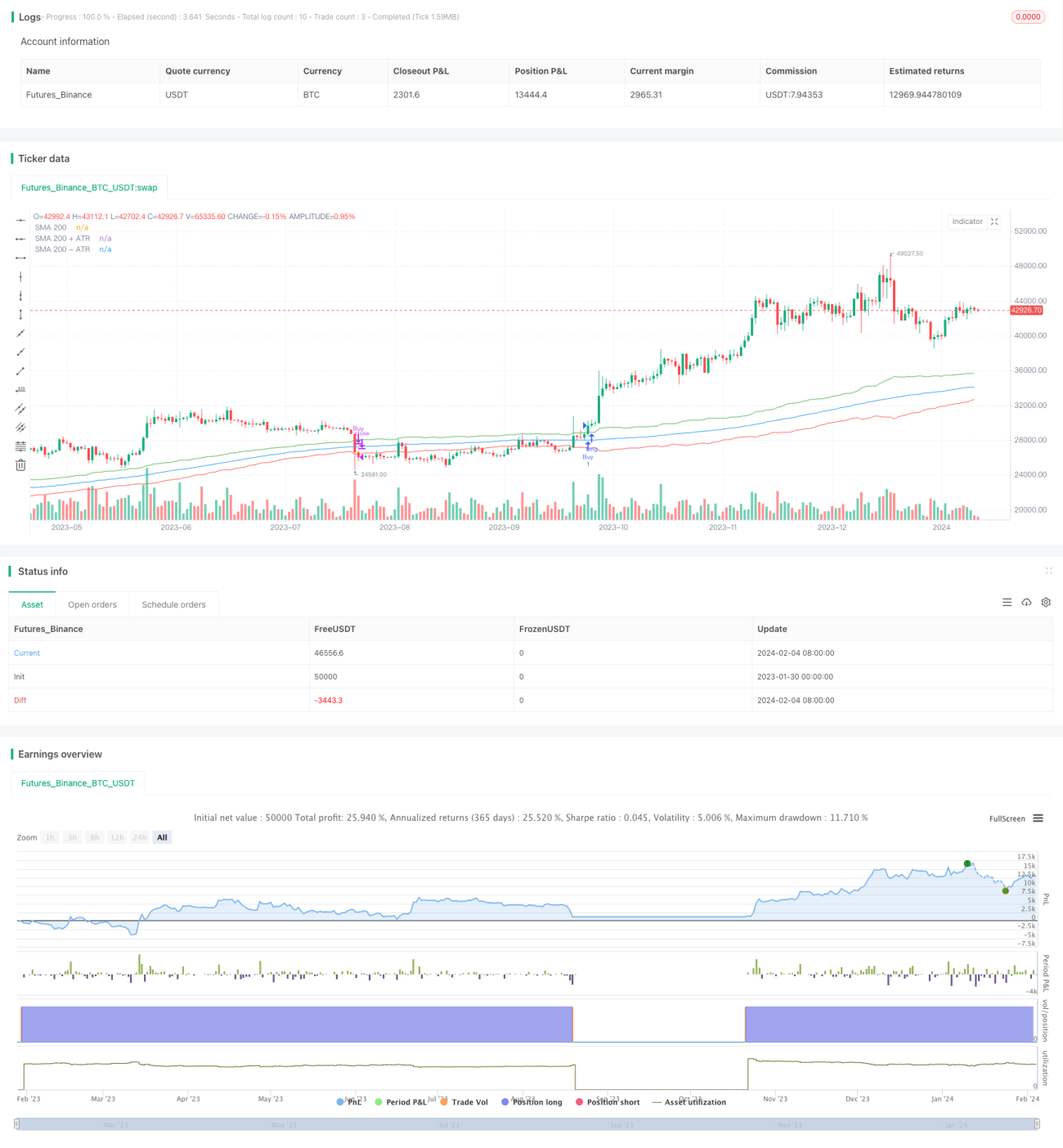

Strategi ini adalah strategi trading jangka panjang yang menggunakan Simple Moving Average (SMA) dan Average True Range (ATR) untuk menetapkan trailing stop dinamis. Strategi ini menggabungkan keunggulan trend following dan manajemen risiko, bertujuan untuk mengendalikan drawdown dan memaksimalkan keuntungan.

Prinsip Strategi

Saat harga penutupan menembus di atas SMA 200 hari ditambah ATR 14 hari, kita masuk posisi long. Saat harga penutupan menembus di bawah SMA 200 hari dikurangi ATR 14 hari, kita keluar posisi (stop loss). Strategi ini menggunakan SMA 200 untuk menentukan arah tren utama, dan menggunakan ATR untuk menetapkan garis stop loss, sehingga menciptakan trailing stop yang dinamis. Secara spesifik, sinyal beli adalah ketika harga penutupan menembus di atas SMA 200 + ATR 14 hari, yang mengindikasikan bahwa saat ini sedang dalam tren naik. Sinyal stop loss adalah ketika harga penutupan menembus di bawah SMA 200 - ATR 14 hari, yang menandakan bahwa tren naik telah rusak.

Analisis Keunggulan

Strategi ini menggabungkan keunggulan dua indikator, SMA dan ATR. SMA 200 dapat menyaring noise pasar dan mengunci arah utama jangka panjang, sementara ATR 14 hari dapat menetapkan garis stop loss berdasarkan volatilitas dua minggu terakhir, sehingga mencapai efek trailing stop dinamis. Hal ini memungkinkan profit berkelanjutan dalam suatu tren sekaligus mengendalikan drawdown secara efektif. Secara keseluruhan, keunggulan strategi ini meliputi:

-

Rasio Risk/Reward Tinggi. Mengikuti tren, stop loss mengontrol risiko, sehingga menghasilkan rasio risk/reward yang tinggi.

-

Drawdown Terkendali. Trailing stop dinamis ATR mengurangi dampak kejadian tak terduga, sehingga efektif mengendalikan drawdown.

-

Parameter Sederhana. Hanya menggunakan dua parameter, menyeimbangkan risiko dan imbal hasil, menghindari over-optimasi.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan. Risiko utama adalah sebagai berikut:

-

Risiko Pembalikan Tren. Strategi ini sendiri tidak dapat mendeteksi pembalikan tren. Jika terjadi pembalikan mendadak, dapat mengakibatkan kerugian yang signifikan.

-

Risiko Delay SMA. SMA memiliki keterlambatan (lag), sehingga tidak dapat segera mencerminkan perubahan tren.

-

Risiko Pengaturan Parameter ATR. Jika parameter ATR diatur terlalu besar atau terlalu kecil, akan mempengaruhi kinerja strategi.

Solusi yang sesuai:

- Gabungkan dengan indikator lain untuk mendeteksi tren, seperti MACD.

- Uji berbagai kombinasi parameter untuk menemukan keseimbangan terbaik.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

-

Uji berbagai kombinasi parameter SMA dan ATR untuk menemukan parameter terbaik.

-

Tambahkan indikator teknis lain untuk mendeteksi pembalikan, seperti MACD.

-

Optimalkan mekanisme stop loss, misalnya menggunakan stop loss variabel, trailing stop, dll.

-

Gabungkan dengan indikator fundamental saham, untuk menghindari membeli saham yang tidak memiliki prospek kenaikan.

Kesimpulan

Strategi ini mengintegrasikan metode trend following dan manajemen risiko dinamis, sehingga mengoptimalkan stop loss dan take profit selama periode kepemilikan jangka panjang. Strategi ini memiliki karakteristik rasio risk/reward tinggi, drawdown terkendali, dan keseimbangan risiko-imbal hasil. Namun, juga terdapat risiko pembalikan tren dan kesulitan optimasi parameter tertentu. Secara keseluruhan, strategi ini memberikan pendekatan trading jangka panjang yang sederhana dan efektif untuk trading kuantitatif, dan layak untuk diuji serta dioptimalkan lebih lanjut.

- 1