Strategi Mengikuti Tren Persilangan Rata-rata Bergerak

Ikhtisar

Strategi ini menghitung moving average EMA dengan periode yang berbeda, menentukan persilangan di antara mereka, dan menggabungkan indikator RSI untuk menilai tren pasar, sehingga menghasilkan trading yang mengikuti tren. Inti dari strategi ini adalah: ketika garis EMA jangka pendek menembus ke atas garis EMA jangka panjang, maka dihasilkan sinyal beli; ketika garis EMA jangka pendek menembus ke bawah garis EMA jangka panjang, maka dihasilkan sinyal jual. Melalui sinyal trading dari persilangan EMA ini, strategi melacak pergerakan tren pasar.

Prinsip Strategi

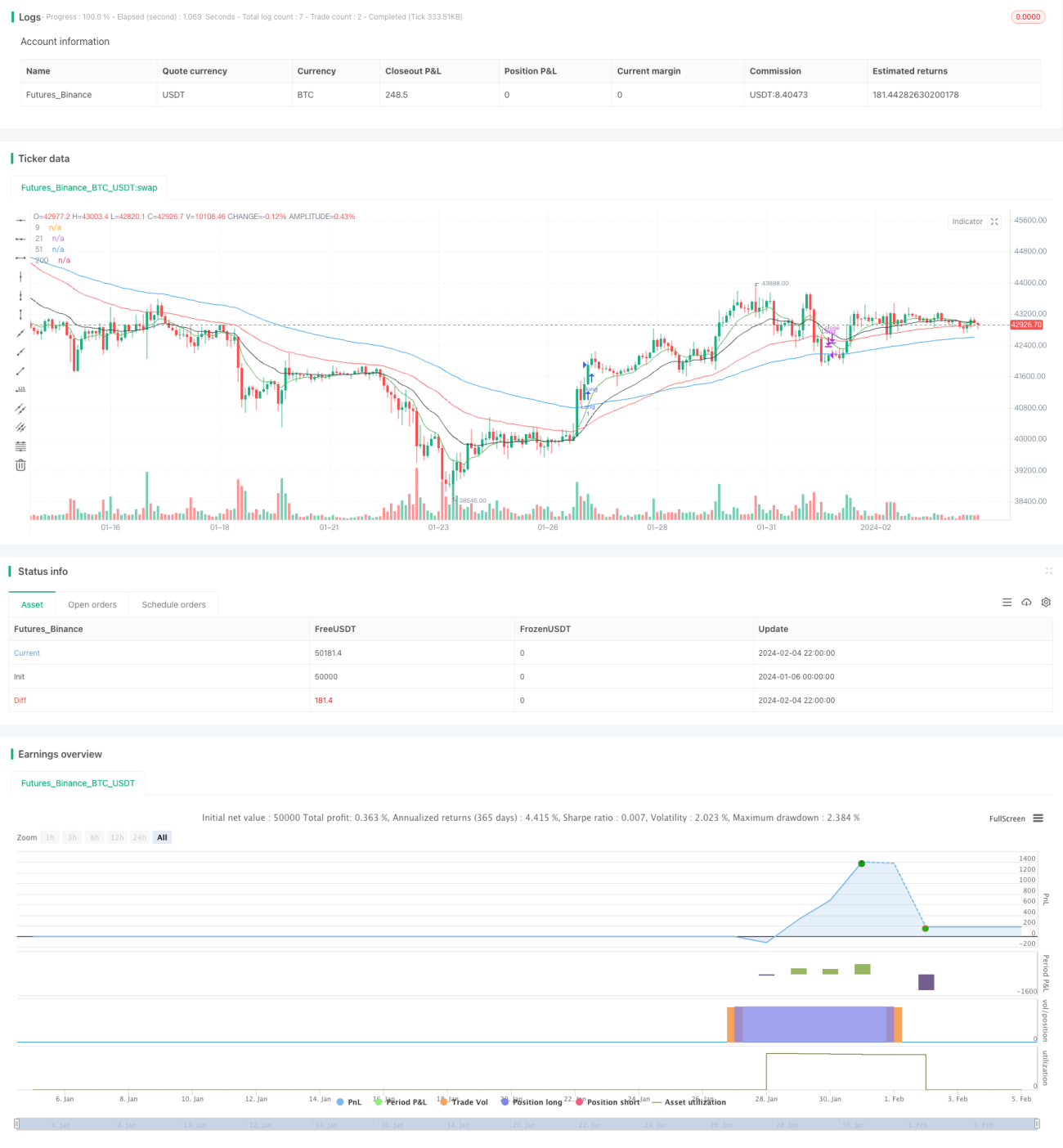

Strategi ini terutama memanfaatkan karakteristik cepat dan lambat dari EMA, menghitung 5 garis EMA dengan periode yang berbeda, termasuk garis 9 hari, 21 hari, 51 hari, 100 hari, dan 200 hari. Garis EMA dengan periode pendek dapat merespons perubahan harga lebih cepat, sedangkan garis EMA dengan periode panjang relatif tidak sensitif terhadap noise dan dapat mencerminkan tren pasar. Ketika garis EMA jangka pendek menembus ke atas garis EMA jangka panjang, itu menunjukkan harga mulai naik, yang merupakan sinyal beli; ketika garis EMA jangka pendek menembus ke bawah garis EMA jangka panjang, itu menunjukkan harga mulai turun, yang merupakan sinyal jual. Oleh karena itu, melalui persilangan garis EMA, tren naik dan turun pasar dapat dinilai.

Selain itu, strategi ini juga menggunakan indikator RSI sebagai bantuan penilaian. Hanya ketika RSI lebih besar dari 65, sinyal beli akan dikeluarkan; hanya ketika RSI kurang dari 40, sinyal jual akan dikeluarkan. Ini dapat menyaring beberapa sinyal yang salah dan menghindari trading yang disesatkan oleh fluktuasi harga yang besar.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah kemampuannya melacak tren pasar secara efektif. Dengan menggunakan karakteristik cepat dan lambat EMA, beberapa kelompok garis EMA ditetapkan, dan persilangan di antara mereka digunakan untuk menghasilkan sinyal beli dan jual, sehingga dapat menangkap pergerakan tren jangka menengah hingga panjang. Strategi mengikuti tren semacam ini memiliki tingkat kemenangan yang cukup tinggi dan cocok untuk posisi jangka panjang.

Selain itu, strategi ini juga menggunakan indikator RSI sebagai bantuan penilaian, yang secara efektif dapat menyaring noise dan menghindari disesatkan oleh fluktuasi pasar jangka pendek, sehingga meningkatkan keandalan sinyal. Parameter RSI diatur ke 14, yang dapat menangkap kondisi overbought dan oversold yang cukup jelas.

Secara keseluruhan, strategi ini menggabungkan pelacakan tren dari moving average dan penilaian overbought/oversold dari RSI, sehingga dapat menangkap tren pasar sekaligus menyaring sinyal yang salah secara efektif. Ini adalah strategi pelacakan tren dengan keandalan yang cukup tinggi.

Risiko Strategi

Risiko terbesar dari strategi ini adalah adanya keterlambatan. EMA sendiri memiliki keterlambatan terhadap perubahan harga, terutama EMA dengan periode panjang, yang berarti ada penundaan dalam menghasilkan sinyal beli dan jual. Jika terjadi pembalikan harga yang tajam, hal ini dapat menyebabkan kerugian mengambang yang besar.

Selain itu, ketika pasar berada dalam kondisi sideways (konsolidasi), sinyal persilangan EMA akan sering muncul. Dalam kasus ini, parameter RSI yang diatur ke 14 mungkin menyaring terlalu banyak sinyal, menyebabkan peluang trading terlewatkan.

Untuk mengurangi risiko-risiko ini, periode parameter EMA yang lebih panjang dapat dipersingkat, dan ambang batas overbought/oversold RSI dapat dilonggarkan, sehingga pengaturan sinyal menjadi lebih sensitif. Namun, tentu saja risiko penyesatan yang lebih tinggi juga harus ditanggung. Parameter perlu disesuaikan berdasarkan situasi pasar aktual untuk menemukan titik keseimbangan terbaik.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimasi parameter periode EMA. Lebih banyak kombinasi parameter periode EMA dapat diuji untuk menemukan pasangan parameter terbaik, sehingga sinyal menjadi lebih sensitif dan andal.

-

Optimasi parameter RSI. Kisaran overbought/oversold RSI dapat diperluas agar sinyal lebih sering dipicu, atau dipersempit untuk mengurangi risiko penyesatan.

-

Menambahkan mekanisme stop loss. Stop loss bergerak atau stop loss order dapat diatur untuk mengunci keuntungan, yang secara efektif dapat menekan risiko kerugian.

-

Menggabungkan indikator lain. Indikator lain seperti KDJ, MACD, dll. dapat diperkenalkan untuk membuat sinyal lebih andal dan meningkatkan efektivitas strategi.

-

Optimasi manajemen posisi. Ukuran posisi dapat disesuaikan secara dinamis berdasarkan tingkat volatilitas pasar, dan memperbesar posisi saat tren lebih jelas.

Kesimpulan

Strategi ini menghitung beberapa kelompok garis EMA dan menentukan persilangan di antara mereka, dikombinasikan dengan indikator RSI sebagai bantuan penilaian, sehingga berhasil menangkap dan melacak tren pasar. Strategi ini menggabungkan dua pemikiran utama, yaitu pelacakan tren dan penilaian overbought/oversold, sehingga dapat menangkap pergerakan jangka menengah hingga panjang sekaligus menyaring sinyal yang menyesatkan secara efektif. Melalui optimasi parameter dan kombinasi strategi, sistem trading kuantitatif yang stabil dan efisien dapat dibentuk. Ini mewakili contoh khas dari strategi moving average dan strategi penggabungan indikator.

- 1