Strategi Trading Indikator RSI Tingkat Lanjut

Ikhtisar

Strategi Perdagangan Indikator RSI Lanjutan S&P500 (S&P500 Advanced RSI Indicator Trading Strategy) adalah strategi pelacakan tren jangka menengah hingga panjang untuk indeks S&P500. Strategi ini menggabungkan berbagai filter untuk bertransaksi berdasarkan sinyal overbought/oversold RSI, guna mengendalikan risiko dan mengurangi sinyal palsu.

Prinsip Strategi

Indikator inti dari strategi ini adalah RSI, yang menggunakan nilai RSI periode 2 sebagai dasar untuk menilai kondisi overbought/oversold harga. Ketika indikator RSI berada di bawah garis oversold yang ditetapkan, lakukan posisi long; ketika indikator RSI berada di atas garis oversold yang ditetapkan, tutup posisi. Selain itu, strategi ini juga menetapkan serangkaian filter tambahan untuk pengendalian risiko:

-

Filter RSI mingguan: Mensyaratkan RSI mingguan di bawah garis yang ditetapkan, untuk menghindari terlalu agresif dalam melakukan posisi long di pasar bull.

-

Filter MA: Mensyaratkan harga berada di atas MA periode tertentu, untuk memastikan hanya membeli setelah tren dimulai.

-

Filter RSI sekunder: Mensyaratkan indikator RSI sekunder juga berada di bawah garis oversold, untuk menghindari breakout palsu.

-

Filter breakout ATR: Menghindari melakukan posisi long saat harga turun tajam, untuk mengendalikan risiko.

Kombinasi beberapa filter di atas secara efektif dapat mengidentifikasi titik pembalikan harga jangka menengah hingga panjang, mengontrol frekuensi perdagangan, dan mengurangi risiko.

Analisis Keunggulan

Strategi Perdagangan Indikator RSI Lanjutan S&P500 memiliki beberapa keunggulan sebagai berikut:

-

Menggabungkan berbagai filter indikator tambahan untuk mengurangi sinyal palsu, dengan keandalan yang lebih tinggi.

-

Mengendalikan risiko melalui filter breakout ATR, menghindari pembelian setelah penurunan harga yang tajam.

-

Filter RSI mingguan dapat menghindari pembelian di pasar bull, mencegah terlalu agresif.

-

Filter MA mensyaratkan pembelian setelah harga berada di atas rata-rata pergerakan tren, memastikan masuk setelah tren dimulai.

-

Filter RSI sekunder menghindari sinyal palsu dari indikator RSI yang menyebabkan posisi long.

-

Cocok untuk posisi jangka menengah hingga panjang, tidak terlalu sering bertransaksi.

Analisis Risiko

Risiko utama dari strategi ini berasal dari beberapa aspek berikut:

-

Menggunakan RSI sebagai indikator utama, akan ada keterlambatan tertentu.

-

Kondisi filter yang terlalu ketat, dapat melewatkan beberapa peluang.

-

Dalam pergerakan pasar yang ekstrem, kondisi stop loss mungkin dapat ditembus.

-

Berdasarkan indikator RSI dan filter sederhana, kemampuan untuk menilai pergerakan pasar yang kompleks relatif lemah.

Metode mitigasi yang sesuai adalah sebagai berikut:

-

Menyesuaikan parameter secara tepat untuk menghindari melewatkan peluang.

-

Memperbesar ukuran posisi untuk mengkompensasi kemungkinan tidak membeli.

-

Dapat melonggarkan kondisi filter secara tepat untuk meningkatkan frekuensi perdagangan.

-

Dapat mempertimbangkan untuk menggabungkan lebih banyak indikator untuk menilai pergerakan pasar yang kompleks.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa arah berikut:

-

Menguji dan menyesuaikan parameter RSI untuk mencari garis overbought/oversold yang optimal.

-

Menguji parameter periode MA untuk menentukan parameter optimal.

-

Menguji dan menyesuaikan parameter ATR untuk mengoptimalkan penilaian breakout harga.

-

Mencoba menggabungkan penilaian indikator lain untuk meningkatkan kemampuan menilai pergerakan pasar yang kompleks.

-

Mengoptimalkan parameter RSI mingguan untuk menentukan parameter optimal RSI mingguan.

-

Mengoptimalkan parameter RSI sekunder untuk mencari periode RSI sekunder dan garis overbought/oversold terbaik.

Kesimpulan

Strategi Perdagangan Indikator RSI Lanjutan S&P500 menggunakan indikator RSI untuk menilai titik pembalikan tren jangka menengah hingga panjang harga, dan menetapkan berbagai kondisi filter untuk mengendalikan risiko. Strategi ini memanfaatkan kegunaan indikator RSI secara maksimal, dapat secara efektif mengunci tren jangka menengah hingga panjang, dan menghindari masuk dan keluar pasar yang terlalu sering. Seiring dengan optimalisasi parameter yang berkelanjutan, kinerja strategi diharapkan dapat terus meningkat. Secara keseluruhan, strategi ini cocok untuk investasi nilai jangka menengah hingga panjang, dan merupakan strategi kuantitatif yang relatif stabil.

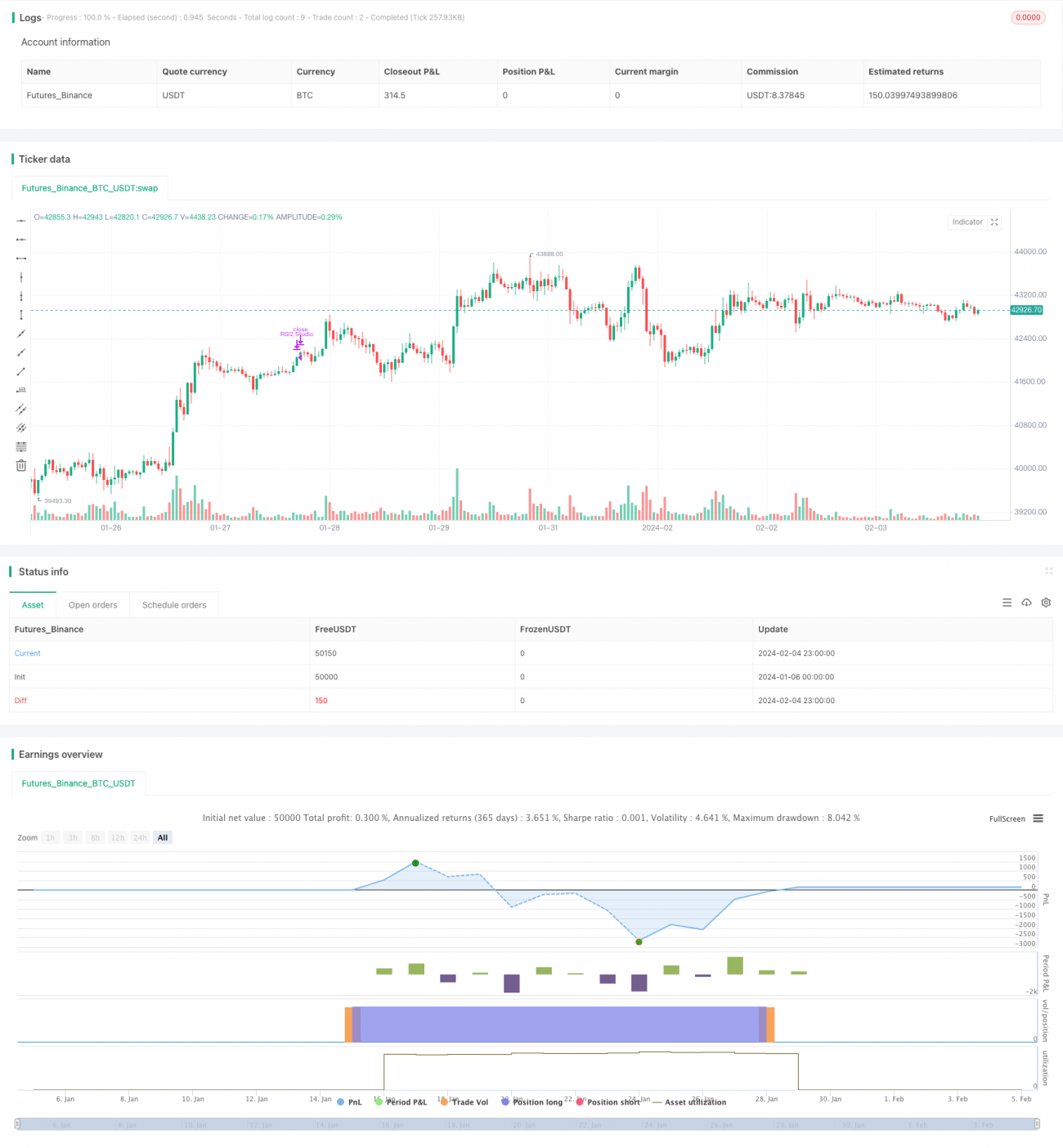

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Lets connect on LinkedIn (https://www.linkedin.com/in/lets-grow-with-quality/)

// Optimized for S&P500 Daily. Use it as a buy confirmation on certain levels (Springs, Pullbacks, ...) or let it run

// without "Weekly RSI Filter" and pyramiding for 4 x more trades.- 1