Strategi jangka pendek yang menggabungkan indikator RSI dengan breakout harga

Ikhtisar

Strategi ini menggabungkan indikator RSI dengan breakout harga, mencari peluang rotasi dalam kisaran konsolidasi yang terbentuk di bawah tren tertentu, kemudian melakukan trading jangka pendek untuk mengejar profit tinggi dengan efisiensi tinggi.

Prinsip Strategi

- Penilaian indikator RSI: Ketika indikator RSI kurang dari garis oversold 30, sinyal beli dihasilkan sebagai titik balik potensial; ketika indikator RSI lebih besar dari garis overbought 60, sinyal jual dihasilkan untuk mengunci keuntungan;

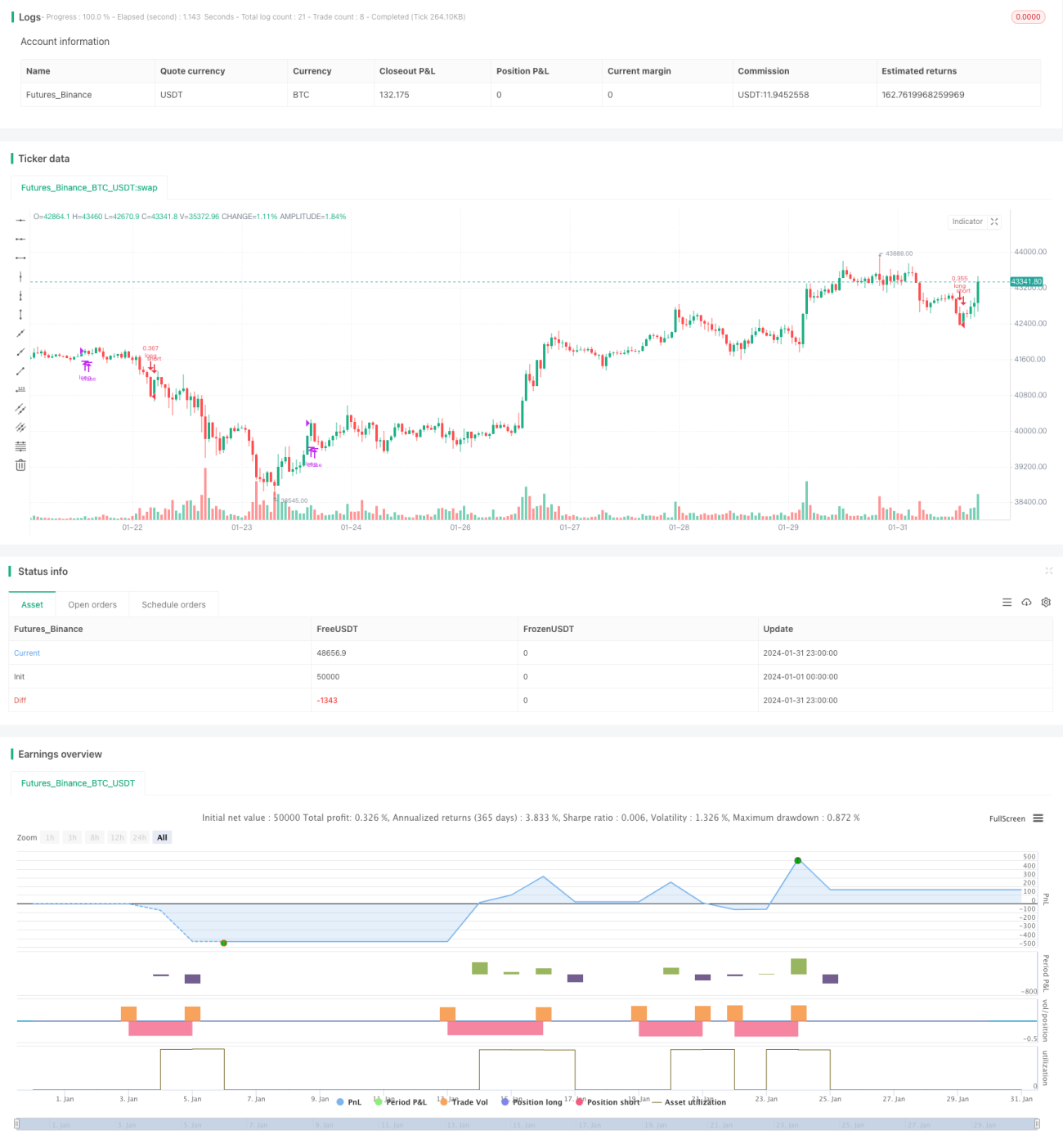

- Batasan jendela: Hanya berlaku dalam jendela waktu backtest yang ditentukan, sehingga membatasi efektivitas strategi dan mencegah arbitrase global;

- Penilaian breakout: Menggabungkan pergerakan harga untuk mencari peluang breakout, meningkatkan efektivitas aktual strategi, dan mencegah rotasi yang tidak perlu.

Jadi, strategi ini menggabungkan logika penilaian dari berbagai dimensi, di bawah tren dan peluang breakout tertentu, menggunakan sinyal beli/jual yang dihasilkan oleh indikator RSI untuk melakukan operasi rotasi guna mendapatkan keuntungan jangka pendek. Secara efektif dapat menangkap peluang rebound oversold jangka pendek dan pullback overbought di pasar.

Analisis Keunggulan

- Menggabungkan berbagai logika penilaian, dibandingkan dengan strategi RSI sederhana, lebih teliti dan dapat secara efektif menghindari kerugian yang tidak perlu akibat rotasi dua arah yang sia-sia;

- Menggunakan indikator RSI untuk menilai area ekstrem lokal, mencari peluang pembalikan, sehingga memperoleh keuntungan;

- Menetapkan jendela waktu backtest, dapat diverifikasi dan dioptimalkan untuk kondisi pasar tertentu, meningkatkan kegunaan praktis strategi;

- Mengejar keuntungan jangka pendek, tidak perlu memprediksi perubahan tren, lebih mudah dipahami, mengurangi risiko.

Risiko dan Solusi

- Tidak dapat langsung menilai arah tren keseluruhan, perlu analisis manual terhadap situasi besar;

- Indikator RSI bereaksi lambat terhadap perubahan harga, mungkin melewatkan titik beli/jual terbaik;

- Perlu pemahaman yang cukup tentang lingkungan pasar besar yang sesuai dengan strategi;

- Dapat memperkenalkan lebih banyak indikator teknikal untuk menilai tren besar, mengoptimalkan parameter strategi, meningkatkan fleksibilitas strategi.

Arah Optimasi

- Menambahkan penilaian terhadap tren besar untuk menghindari posisi yang merugi dalam waktu lama;

- Menyesuaikan parameter RSI, mengoptimalkan garis overbought dan oversold, meningkatkan efektivitas;

- Menambahkan logika stop loss;

- Mengoptimalkan rentang jendela backtest agar strategi lebih sesuai dengan kondisi pasar aktual.

Kesimpulan

Strategi ini memanfaatkan indikator RSI untuk menilai peluang pembalikan jangka pendek overbought dan oversold, sekaligus menggabungkan breakout harga untuk melakukan operasi rotasi guna mendapatkan keuntungan jangka pendek. Ciri khasnya adalah mengejar efisiensi jangka pendek, operasi sederhana, risiko terbatas, sangat cocok digunakan oleh trader jangka pendek dalam kondisi pasar tertentu. Perlu diperhatikan untuk menilai tren besar secara keseluruhan, dan mengoptimalkan parameter, dll., guna memperoleh hasil yang lebih baik.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © relevantLeader16058

//@version=4- 1