Strategi Perdagangan Kuantitatif Bitcoin Berbasis Super Trend

Ikhtisar

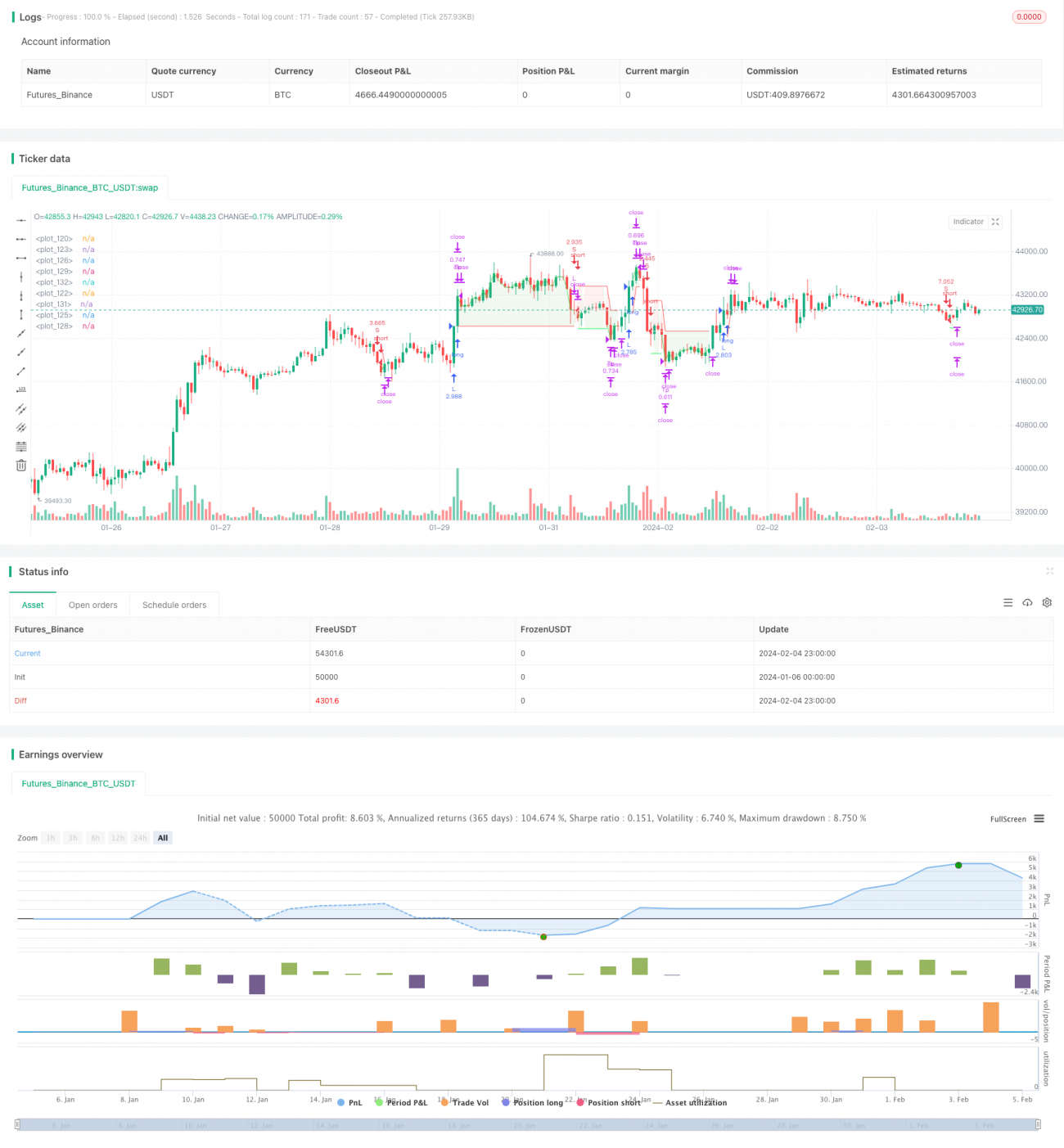

Strategi ini adalah strategi trading kuantitatif otomatis untuk Bitcoin yang didasarkan pada indikator Super Trend. Strategi ini menggunakan indikator Super Trend untuk menentukan arah tren pasar, dikombinasikan dengan prinsip stop loss ATR untuk mengelola risiko, sehingga memungkinkan trading dua arah (long dan short). Keunggulan utama strategi ini adalah rasio risiko-imbal hasil yang baik, mekanisme stop loss yang andal, dan cocok untuk kepemilikan jangka menengah hingga panjang. Strategi ini dapat diterapkan pada timeframe 4 jam di bursa utama seperti Coinbase Pro.

Prinsip Strategi

Strategi ini menggunakan indikator Super Trend untuk menentukan arah tren pasar. Ketika indikator Super Trend berubah dari tren turun menjadi tren naik, posisi long dibuka; ketika indikator Super Trend berubah dari tren naik menjadi tren turun, posisi short dibuka.

Secara rinci, strategi ini pertama-tama menghitung indikator ATR dengan panjang periode 14, kemudian mengalikannya dengan kelipatan stop loss ATR (misalnya 1,5 kali) untuk menentukan jarak stop loss setiap posisi. Selanjutnya, indikator Super Trend dihitung dengan parameter default (periode ATR = 9, koefisien Super Trend = 2,5). Sinyal trading muncul ketika arah indikator Super Trend berubah.

Setelah entry, level stop loss ditetapkan di atas atau di bawah ATR stop. Target take profit pertama dihitung berdasarkan rasio risiko-imbal hasil, secara default 0,75, yaitu jarak take profit adalah 0,75 kali jarak stop loss. Ketika harga mencapai take profit pertama, 50% posisi ditutup, dan stop loss dipindahkan ke harga entry (setelah profit berjalan), sehingga posisi tersebut mengunci keuntungan. Jarak take profit kedua terus dihitung dengan rasio risiko-imbal hasil 0,75. Jika harga menyentuh stop loss, seluruh sisa posisi akan ditutup.

Dengan cara ini, strategi dapat memastikan keuntungan melalui partial take profit sambil tetap mengendalikan risiko stop loss, cocok untuk strategi investasi jangka menengah hingga panjang.

Analisis Keunggulan

Keunggulan utama strategi ini adalah rasio risiko-imbal hasil yang baik dan dapat dipegang dalam jangka menengah hingga panjang. Keunggulan spesifik meliputi:

- Menggunakan Super Trend untuk menentukan tren pasar, menyaring noise pasar, dan menghindari kehilangan tren utama.

- Stop loss dinamis berbasis ATR mengelola kerugian per posisi secara andal.

- Partial take profit mengunci keuntungan, rasio risiko-imbal hasil tinggi.

- Setelah harga mencapai take profit 1, stop loss dipindahkan ke harga entry untuk memastikan keuntungan dan meningkatkan stabilitas strategi.

- Logika trading yang sangat sederhana, mudah dipahami dan diimplementasikan, dengan ruang optimasi parameter yang luas.

- Dapat diterapkan pada data intraday atau frekuensi tinggi di bursa utama, fleksibilitas tinggi.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu, terutama dalam beberapa aspek berikut:

- Kejadian pasar yang tak terduga menyebabkan gap harga atau lompatan, sehingga stop loss tidak dapat dieksekusi, mengakibatkan kerugian besar. Risiko dapat dikurangi dengan menyesuaikan kelipatan stop loss ATR secara wajar.

- Indikator Super Trend gagal menilai arah, menyebabkan sinyal trading yang salah. Optimasi dapat dilakukan dengan menyesuaikan kombinasi parameter ATR dan Super Trend.

- Persentase partial close yang terlalu tinggi dapat menyebabkan kehilangan potensi keuntungan tren. Persentase partial close harus disesuaikan berdasarkan pasar yang berbeda.

- Frekuensi trading mungkin terlalu tinggi atau terlalu rendah. Parameter Super Trend harus disesuaikan untuk menemukan keseimbangan optimal.

Arah Optimasi

Strategi ini masih memiliki ruang optimasi yang besar, terutama dalam beberapa aspek berikut:

- Mencoba metode stop loss ATR yang berbeda, seperti ATR standar, momentum stop loss, Bollinger Bands stop loss, dll., untuk mengoptimalkan strategi stop loss.

- Menguji indikator Super Trend dengan berbagai parameter untuk menemukan kombinasi parameter optimal. Optimasi multi-dimensi dapat dilakukan menggunakan step optimization atau algoritma genetika.

- Mencoba menambahkan indikator stop loss lapis kedua di atas stop loss, seperti Donchian Channel, untuk membuat stop loss lebih andal.

- Menguji berbagai persentase partial close untuk menemukan keseimbangan optimal antara realisasi keuntungan dan risiko. Persentase partial close juga dapat disesuaikan secara dinamis.

- Mengeksplorasi strategi stop loss dinamis dan penyesuaian posisi dinamis berdasarkan machine learning.

Kesimpulan

Strategi ini adalah strategi kuantitatif yang menggunakan Super Trend untuk menentukan tren, ATR untuk stop loss dinamis, dan partial take profit untuk merealisasikan keuntungan. Strategi ini memiliki keseimbangan risiko-imbal hasil yang baik dan cocok untuk trading otomatis. Strategi ini dapat dioptimalkan secara signifikan dalam hal hyperparameter, metode stop loss, metode profit taking, dll., dan merupakan strategi kuantitatif yang layak untuk dioptimalkan dan diterapkan dalam jangka panjang.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Developed by © StrategiesForEveryone

//@version=5

- 1