Strategi Gabungan Indeks Momentum Ganda dan Reversal

Ikhtisar

Strategi Komposit Momentum Indeks Ganda dan Pembalikan adalah strategi komposit yang menggabungkan strategi pembalikan dengan strategi momentum. Strategi ini menggunakan dua sub-strategi yaitu Strategi Pembalikan 123 dan Indeks Pemilihan Komoditas (CSI) secara bersamaan, serta menentukan waktu masuk berdasarkan sinyal ganda. Tujuan dari strategi ini adalah untuk meningkatkan akurasi sinyal perdagangan.

Prinsip Strategi

Strategi ini terdiri dari dua sub-strategi:

-

Strategi Pembalikan 123. Strategi ini melakukan posisi beli ketika harga penutupan naik selama dua hari berturut-turut dan indikator stokastik (stoch) berada di bawah 50; melakukan posisi jual ketika harga penutupan turun selama dua hari berturut-turut dan indikator stokastik berada di atas 50. Ini termasuk dalam strategi pembalikan.

-

Strategi Indeks Pemilihan Komoditas (CSI). Strategi ini menggabungkan indikator Average True Range (ATR) dengan indikator Average Directional Movement (ADX). ATR mencerminkan volatilitas pasar, sedangkan ADX mencerminkan kekuatan tren. Semakin tinggi nilai CSI, semakin kuat tren dan volatilitas pasar. Ini termasuk dalam strategi penelusuran momentum.

Secara keseluruhan, strategi ini menggunakan Strategi Pembalikan 123 sebagai komponen utama dan Strategi CSI sebagai konfirmasi tambahan. Sinyal perdagangan hanya dikeluarkan ketika kedua sinyal tersebut sejalan. Untuk posisi beli: harga penutupan naik dua hari berturut-turut, stoch di bawah 50, dan CSI melintasi ke atas rata-rata pergerakannya. Untuk posisi jual: harga penutupan turun dua hari berturut-turut, stoch di atas 50, dan CSI melintasi ke bawah rata-rata pergerakannya.

Dengan cara ini, sifat pembalikan dari sinyal perdagangan tetap terjamin, sementara penambahan filter indikator CSI dapat mengurangi sinyal palsu.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggabungkan pembalikan dan momentum, meningkatkan akurasi sinyal. Strategi Pembalikan 123 sebagai sinyal utama dapat menangkap pembalikan pasar yang tajam dan tiba-tiba. Indikator CSI sebagai konfirmasi tambahan dapat menyaring sebagian noise.

-

Menggunakan filter komposit, secara signifikan mengurangi posisi bersih. Meskipun sub-strategi itu sendiri mungkin memiliki rasio sinyal palsu tertentu, sinyal akhir harus memenuhi kedua kondisi, sehingga sebagian besar sinyal palsu tersaring, meminimalkan pembukaan dan penutupan posisi yang tidak perlu.

-

Parameter sub-strategi dapat dioptimalkan secara terpisah. Parameter untuk Strategi Pembalikan 123 dan Strategi CSI masing-masing dapat diuji dan dioptimalkan tanpa saling mengganggu. Ini memberikan kemudahan dalam mencari kombinasi parameter terbaik.

-

Sub-strategi dapat diaktifkan secara terpisah. Strategi ini mendukung penggunaan hanya Strategi Pembalikan 123 atau hanya Strategi CSI untuk perdagangan. Ini memberikan fleksibilitas strategi.

Analisis Risiko

Meskipun strategi ini secara signifikan mengurangi sinyal palsu melalui filter komposit, masih ada risiko utama berikut:

-

Frekuensi kemunculan sinyal strategi relatif rendah. Penggunaan konfirmasi ganda pasti akan menyaring sebagian peluang perdagangan. Ini adalah konsekuensi yang tak terhindarkan untuk mencapai tingkat kemenangan yang tinggi.

-

Jika parameter kedua sub-strategi tidak tepat, sinyal bisa menjadi jarang atau bahkan tidak ada sama sekali. Diperlukan pengujian dan optimasi parameter yang ketat untuk menemukan kombinasi parameter terbaik.

-

Strategi Pembalikan 123 termasuk dalam operasi melawan tren. Jika terjadi pergerakan harga satu arah yang terus-menerus dan tajam, strategi ini akan menghadapi risiko yang lebih besar. Pertimbangkan untuk menambahkan stop loss untuk mengendalikan risiko.

Arah Optimasi

Ruang optimasi utama strategi ini terletak pada aspek-aspek berikut:

-

Mengoptimalkan parameter internal setiap sub-strategi untuk menemukan kombinasi parameter terbaik. Ini mencakup parameter indikator stoch, parameter indikator CSI, dll.

-

Menguji penambahan filter kondisi pasar yang berbeda. Misalnya, hanya menggunakan Strategi CSI ketika tren sedang dominan, dan hanya menggunakan Strategi Pembalikan 123 ketika pasar bergerak sideways. Ini dapat mengatasi kelemahan sub-strategi sampai batas tertentu.

-

Mengembangkan modul adaptasi parameter dan optimasi dinamis. Memungkinkan strategi menyesuaikan parameter secara otomatis berdasarkan kondisi pasar real-time dan data statistik, melacak kombinasi parameter optimal secara real-time.

-

Menguji mekanisme stop loss yang berbeda. Stop loss yang tepat tidak hanya dapat mengendalikan risiko secara efektif, tetapi juga mengurangi pembukaan dan penutupan posisi yang tidak perlu.

Kesimpulan

Strategi Komposit Momentum Indeks Ganda dan Pembalikan menggunakan konsep konfirmasi sinyal ganda dan kombinasi, secara efektif memanfaatkan keunggulan masing-masing dari strategi pembalikan dan strategi momentum, sambil mengurangi kelemahan keduanya melalui penyaringan timbal balik, mencapai efisiensi tinggi dan stabilitas tinggi. Ini adalah salah satu strategi kuantitatif tipikal yang dapat dipilih.

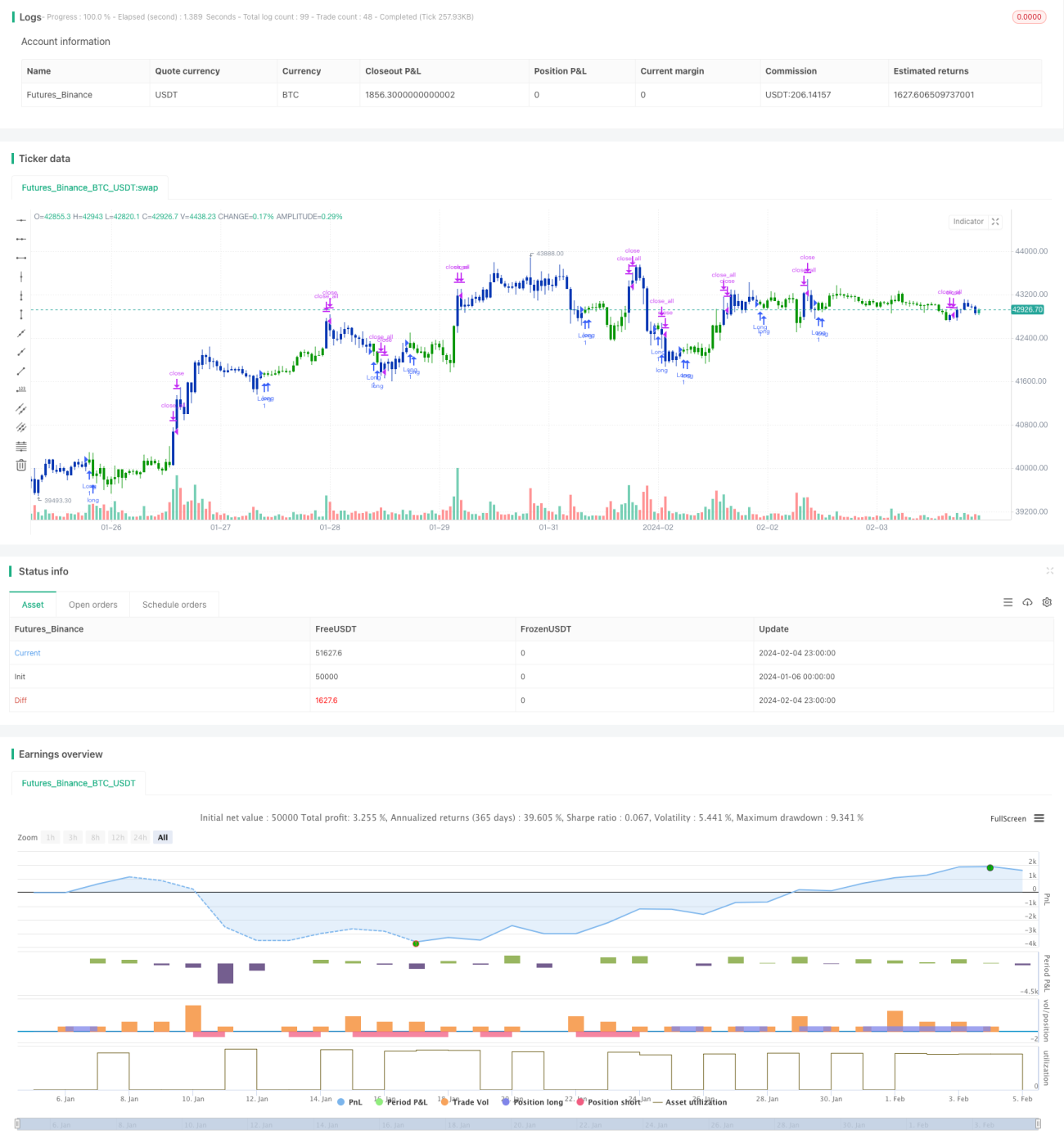

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/10/2019

// This is combo strategies for get a cumulative signal. - 1