Strategi trailing stop limit berdasarkan indikator serat

Ikhtisar

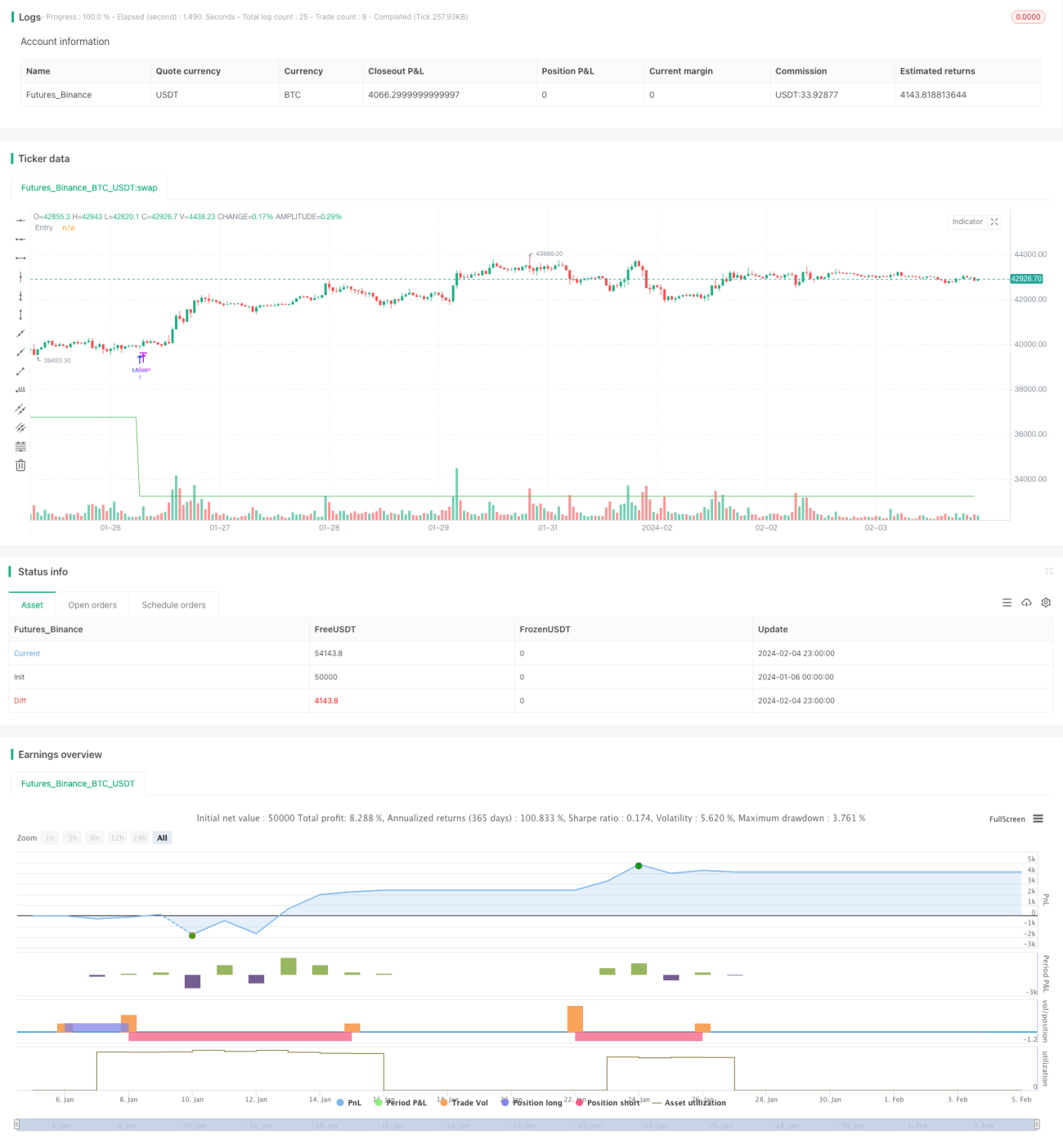

Strategi ini menggunakan indikator Fibonacci untuk secara otomatis menetapkan harga stop loss dan take profit, sehingga memungkinkan perdagangan trailing stop limit. Strategi ini dapat memperoleh keuntungan lebih besar dalam tren pasar, sekaligus mengurangi kerugian dalam pasar yang berfluktuasi.

Prinsip Strategi

Strategi ini terutama mendasarkan penetapan harga pada indikator Fibonacci. Indikator Fibonacci dapat mencerminkan level support dan resistance potensial di pasar. Strategi ini menggunakan berbagai level Fibonacci sebagai harga stop loss dan take profit.

Secara spesifik, strategi akan melacak titik tertinggi dan terendah, menghitung 10 zona harga Fibonacci. Kemudian, berdasarkan konfigurasi, memilih satu harga Fibonacci sebagai strategi entry. Ketika harga menembus level Fibonacci tersebut, strategi akan membuka posisi long sesuai leverage yang dikonfigurasi. Pada saat yang sama, juga akan menetapkan harga take profit, yang sama dengan harga entry rata-rata ditambah persentase take profit yang dikonfigurasi.

Setelah order ditempatkan, strategi akan terus melacak harga Fibonacci terbaru. Ketika level Fibonacci yang lebih rendah muncul, strategi akan membatalkan order lama dan memasang order baru, sehingga menerapkan trailing stop. Ketika harga naik menembus harga take profit, strategi akan menutup posisi untuk mengambil keuntungan.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah kemampuannya untuk menyesuaikan harga stop loss dan take profit secara dinamis, yang dirancang khusus untuk pasar tren. Memiliki karakteristik berikut:

-

Dapat memperoleh keuntungan lebih besar dalam pasar tren. Dengan pengaturan take profit berdasarkan harga entry rata-rata, strategi dapat berpartisipasi secara maksimal dalam pasar tren, memperoleh imbal hasil yang lebih tinggi.

-

Dapat mengurangi kerugian dalam pasar yang berombak. Ketika harga kembali menyentuh level Fibonacci yang lebih rendah, stop loss akan segera diterapkan, menghindari jebakan dalam kondisi sideway.

-

Mendukung penambahan posisi (averaging down). Dilengkapi dengan pengaturan penambahan posisi, ketika harga turun ke tingkat tertentu, ukuran posisi akan diperbesar untuk mengurangi biaya rata-rata kepemilikan.

-

Operasi sederhana. Cukup konfigurasikan level Fibonacci dan rasio take profit, seluruh perdagangan berjalan otomatis tanpa perlu campur tangan manual.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko, yang terutama terkonsentrasi pada poin-poin berikut:

-

Rentan terkena stop loss dan take profit berulang kali selama konsolidasi sideways. Ketika terjadi pasar mendatar atau berombak, harga dapat memicu stop loss dan take profit naik turun beberapa kali, meningkatkan frekuensi perdagangan dan biaya komisi.

-

Tidak ada pengaturan stop loss. Demi mengejar keuntungan yang lebih besar, strategi tidak menyertakan stop loss. Jika terjadi pembalikan tren yang signifikan, dapat menghadapi kerugian besar.

-

Jumlah dan besaran penambahan posisi tidak dibatasi. Penambahan posisi berulang kali dapat menyebabkan kerugian semakin membesar.

Solusi yang sesuai:

- Dapat menetapkan kondisi untuk menghentikan perdagangan selama pasar berombak.

- Dapat memantau pasar secara manual, dan memaksa likuidasi untuk stop loss jika diperlukan.

- Tetapkan batas atas untuk jumlah dan besaran penambahan posisi.

Arah Optimasi

Strategi ini masih memiliki ruang optimasi yang besar, terutama dapat dilakukan dari beberapa aspek berikut:

-

Menggunakan kombinasi indikator lain untuk mengonfirmasi entry. Dapat menambahkan konfirmasi dari indikator seperti EMA, MACD ke dalam kondisi entry, untuk menghindari jebakan dalam pasar berombak.

-

Menambahkan mekanisme stop loss. Mengonfigurasi stop loss tetap atau trailing stop loss dapat menghindari kerugian besar dalam kondisi pasar ekstrem.

-

Mengoptimalkan logika penambahan posisi. Dapat mengoptimalkan rentang harga dan jumlah penambahan posisi berdasarkan kondisi pasar spesifik, mencegah penambahan posisi yang berlebihan.

-

Menggabungkan algoritma pembelajaran mesin. Misalnya menggunakan algoritma seperti LSTM untuk memprediksi pergerakan harga potensial serta level support dan resistance. Membantu menentukan logika entry dan exit yang lebih optimal.

Kesimpulan

Secara keseluruhan, strategi ini cocok untuk mengikuti tren pasar. Strategi ini dapat memperoleh keuntungan lebih besar melalui penyesuaian dinamis harga take profit dan stop loss. Namun, juga memiliki risiko tertentu, sehingga perlu dioptimalkan dan ditingkatkan dengan menggabungkan mekanisme lain agar dapat beradaptasi dengan lingkungan pasar yang lebih kompleks.

- 1