Strategi Kombinasi Optimalisasi Momentum dan Tren

Ikhtisar

Strategi Kombinasi Optimalisasi Momentum Tren adalah strategi trading kuantitatif jangka menengah hingga panjang yang menggabungkan faktor momentum dan faktor tren. Strategi ini menghasilkan sinyal beli dan jual melalui kombinasi indikator moving average eksponensial, moving average sederhana, volume, dan kemiringan (slope). Strategi ini telah dioptimalkan untuk trading T+1 dan hanya cocok untuk arah long (beli). Optimalisasi ini juga berlaku untuk pasar saham internasional.

Prinsip Strategi

Strategi ini menggunakan moving average sederhana 6 hari dan moving average sederhana 35 hari untuk mendefinisikan dua moving average. Garis sinyal beli didefinisikan sebagai moving average eksponensial 2 hari, sedangkan garis sinyal jual dihitung berdasarkan harga penutupan 8 hari terakhir untuk mendapatkan kemiringan, kemudian digeser. Selain itu, moving average eksponensial volume 20 hari didefinisikan sebagai indikator volume. Untuk menyaring sebagian noise, strategi juga menambahkan penilaian arah kemiringan mingguan.

Ketika harga penutupan saham berada di atas moving average 35 hari, volume di atas rata-rata volume 20 hari, dan pasar teridentifikasi sebagai pasar bullish berdasarkan pengecekan mingguan, maka sinyal beli dipicu oleh golden cross dari bawah; sebaliknya, sinyal jual dipicu oleh death cross dari atas.

Dalam hal manajemen risiko, strategi memperkenalkan mekanisme penyesuaian posisi dinamis. Posisi aktual dihitung berdasarkan ekuitas akun, rasio posisi maksimum, ATR (Average True Range), dan faktor risiko. Hal ini membantu mengontrol drawdown maksimum strategi.

Analisis Keunggulan

Strategi ini menggabungkan faktor momentum dan filter tren, sehingga mampu mengidentifikasi arah jangka menengah hingga panjang secara efektif. Selain itu, penyaringan noise juga cukup baik, membantu menghindari sinyal palsu dalam kondisi pasar yang sideways. Di samping itu, pengenalan mekanisme manajemen risiko membuat drawdown maksimum terkendali dengan baik, sehingga menjamin stabilitas strategi.

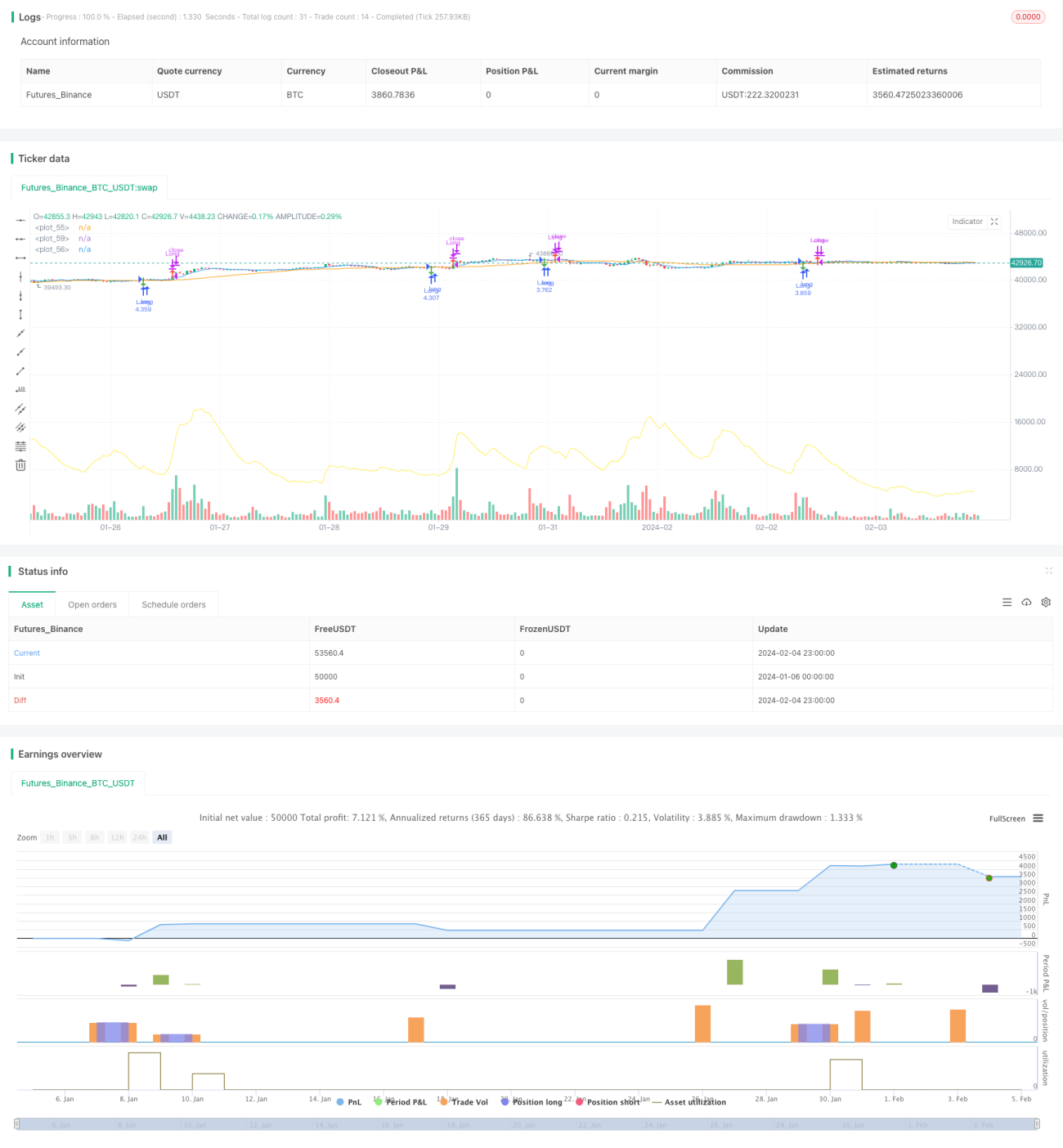

Dari hasil backtest, tingkat pengembalian keseluruhan strategi mencapai 128,86%, menunjukkan Alpha yang sangat signifikan. Selain itu, tingkat kemenangan strategi mencapai 60,66%, mencerminkan stabilitas efektivitas strategi.

Analisis Risiko

Meskipun strategi ini sendiri telah mengoptimalkan mekanisme manajemen risiko, tetap ada risiko tertentu yang perlu diperhatikan. Secara spesifik, risiko utama meliputi:

-

Risiko Drawdown. Dari kerugian maksimum per transaksi sebesar 222.021,46 yuan, terlihat bahwa amplitudo drawdown strategi cukup besar. Hal ini terkait dengan mekanisme manajemen posisi yang belum sempurna.

-

Risiko Stabilitas Sinyal. Sinyal strategi mungkin terpengaruh oleh faktor khusus saham tertentu, sehingga dapat terjadi sinyal palsu. Hal ini akan berdampak pada profit strategi.

-

Risiko Perubahan Lingkungan Pasar. Jika lingkungan pasar makro berubah secara signifikan, parameter strategi mungkin perlu disesuaikan agar tetap efektif.

Arah Optimalisasi

Berdasarkan analisis risiko di atas, strategi ini masih memiliki kebutuhan dan kemungkinan untuk dioptimalkan.

-

Dari situasi kerugian maksimum, mekanisme manajemen posisi dapat dioptimalkan lebih lanjut dengan memperkenalkan modul stop loss untuk mengontrol besarnya kerugian per transaksi.

-

Dapat dipertimbangkan untuk menambahkan lebih banyak filter indikator guna mengidentifikasi fenomena khusus pada saham tertentu, sehingga mengurangi probabilitas sinyal palsu. Misalnya, dengan memperkenalkan indikator divergensi harga-volume.

-

Backtest dan validasi parameter strategi harus terus dilakukan, serta parameter disesuaikan secara tepat waktu sesuai dengan perubahan lingkungan pasar. Namun, tetap harus mencegah terjadinya overfitting.

Kesimpulan

Strategi Kombinasi Optimalisasi Momentum Tren adalah strategi trading kuantitatif jangka menengah hingga panjang yang menggabungkan faktor momentum dan filter tren, serta dioptimalkan secara khusus untuk trading T+1. Dari indikator backtest, strategi ini menunjukkan efektivitas keseluruhan yang signifikan dengan Alpha yang sangat menakjubkan. Namun, risiko yang mungkin terjadi juga perlu diperhatikan, dan parameter harus disesuaikan tepat waktu sesuai dengan lingkungan pasar. Strategi ini dapat memberikan Alpha tambahan bagi para trader kuantitatif dan layak untuk diteliti serta divalidasi lebih lanjut.

- 1