Strategi Indeks Momentum Dua Arah

Ringkasan

Strategi ini menghasilkan sinyal trading dengan menghitung Indeks Pergerakan Dua Arah DI+ dan DI- serta Indeks Arah Rata-rata ADX, dikombinasikan dengan Rata-rata Bergerak Eksponensial (EMA). Sinyal beli muncul ketika DI+ melintas di atas DI- dan ADX di atas 20; sinyal jual muncul ketika DI- melintas di bawah DI+ dan ADX di atas 25. Sinyal stop loss trading terjadi ketika DI- melintas di atas DI+ dan ADX di atas 30.

Prinsip Strategi

-

Menghitung DI+, DI-, ADX

- Memanggil fungsi

ta.dmi()untuk menghitung DI+, DI-, ADX - DI+/DI- mencerminkan arah pergerakan harga

- ADX mencerminkan besaran rata-rata perubahan harga

- Memanggil fungsi

-

Menghitung Rata-rata Bergerak Eksponensial (EMA)

- Memanggil fungsi

my_ema()kustom untuk menghitung EMA - EMA secara efektif menghaluskan data harga

- Memanggil fungsi

-

Pembuatan Sinyal Trading

- Sinyal beli: DI+ melintas di atas DI- dan ADX > 20 dan harga penutupan > EMA

- Menandakan tren harga naik dengan besaran perubahan yang cukup besar

- Sinyal jual: DI- melintas di bawah DI+ dan ADX > 25 dan harga penutupan < EMA

- Menandakan tren harga turun dengan besaran perubahan yang cukup besar

- Sinyal beli: DI+ melintas di atas DI- dan ADX > 20 dan harga penutupan > EMA

-

Stop Loss Trading

- Stop loss beli: DI- melintas di atas DI+ dan ADX > 30

- Menandakan pembalikan tren harga

- Stop loss jual: DI+ melintas di bawah DI- dan ADX > 30

- Menandakan pembalikan tren harga

- Stop loss beli: DI- melintas di atas DI+ dan ADX > 30

Secara keseluruhan, strategi ini menggabungkan indikator momentum dengan indikator tren, menghasilkan sinyal trading ketika harga memiliki tren yang cukup kuat. Selain itu, kondisi stop loss ditetapkan untuk membatasi kerugian.

Analisis Keunggulan

- Menggunakan DI ganda untuk menghindari sinyal palsu

- DI tunggal rentan menghasilkan sinyal yang salah; kombinasi DI+ dan DI- memastikan adanya tren

- Kondisi ADX memastikan besaran perubahan harga yang cukup besar

- Hanya bertransaksi saat volatilitas harga meningkat, menghindari pasar sideways

- Kondisi EMA bekerja sama dengan DI

- EMA secara efektif mengidentifikasi tren jangka menengah dan panjang harga

- Kondisi stop loss yang ketat

- Menghentikan kerugian tepat waktu, menghindari kerugian besar

Analisis Risiko

- Stop loss yang terlalu sering

- Jika terjadi fluktuasi pasar yang tajam, stop loss bisa terjadi terlalu sering

- Ketergantungan pada parameter

- Parameter DI dan ADX perlu dioptimalkan untuk menemukan kombinasi terbaik

- Frekuensi trading rendah

- Kondisi trading yang ketat mengurangi frekuensi trading

Optimasi dapat dilakukan dengan memperlebar jarak stop loss, menyesuaikan kombinasi parameter, atau menambahkan filter tambahan untuk meningkatkan frekuensi trading.

Arah Optimasi

- Optimasi parameter

- Optimalkan parameter DI dan ADX untuk menemukan kombinasi parameter terbaik

- Menambahkan filter

- Misalnya menambahkan kondisi volume, divergensi, dll. untuk menyaring sinyal

- Memperlebar jarak stop loss

- Melonggarkan kondisi stop loss secara wajar untuk mengurangi stop loss yang terlalu sering

Kesimpulan

Strategi ini mengintegrasikan indikator momentum dengan indikator analisis tren, menghasilkan sinyal trading ketika harga memiliki tren yang cukup kuat. Kondisi stop loss yang ketat ditetapkan untuk mengendalikan risiko. Efektivitas strategi dapat lebih ditingkatkan melalui optimasi parameter, penambahan filter sinyal, dan pelebaran jarak stop loss yang sesuai.

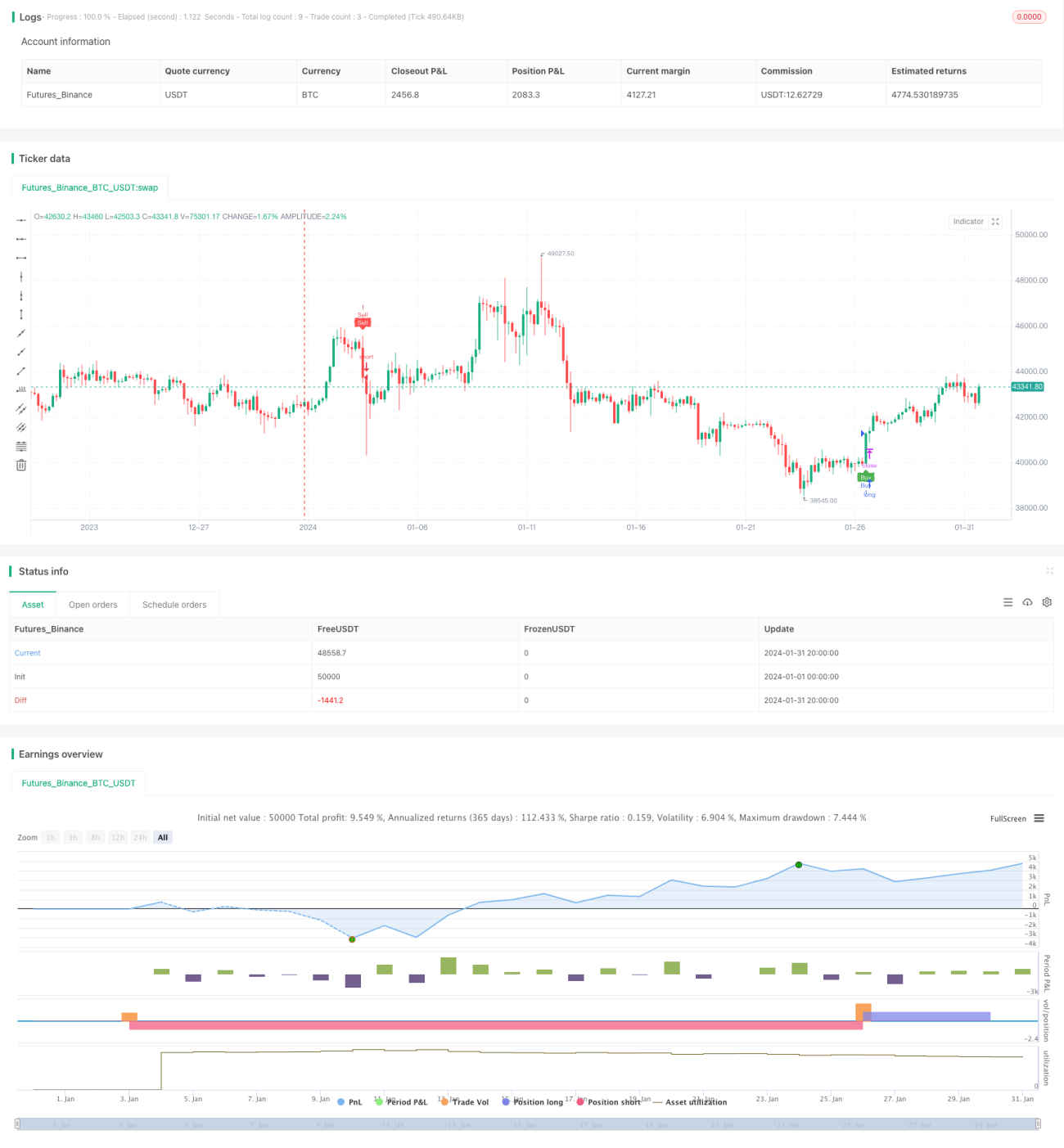

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tamil_FNO_Trader

//@version=5- 1