Strategi Pembalikan Kuantitatif Ganda

Ikhtisar

Strategi Pelacakan Pembalikan Kuantitatif dengan Dua Metode menggabungkan indikator Simple Moving Average (SMA) dan Stochastic Oscillator untuk mewujudkan strategi trading jangka pendek yang efisien dan stabil, yang dapat menangkap pembalikan pasar yang cepat sekaligus mengurangi biaya peluang akibat kehilangan sinyal.

Prinsip Strategi

Strategi ini terdiri dari dua bagian: bagian pembalikan pola 123 dan bagian Adaptive Moving Average (AMA). Bagian pembalikan pola 123 menentukan apakah ada peluang pembalikan dengan menghitung hubungan harga penutupan dua hari perdagangan sebelumnya. Jika harga penutupan hari sebelumnya lebih rendah dari dua hari sebelumnya, dan harga penutupan hari perdagangan saat ini lebih tinggi dari hari sebelumnya, serta garis lambat Stochastic di bawah 50, maka sinyal beli dihasilkan. Jika harga penutupan hari sebelumnya lebih tinggi dari dua hari sebelumnya, dan harga penutupan hari perdagangan saat ini lebih rendah dari hari sebelumnya, serta garis cepat Stochastic di atas 50, maka sinyal jual dihasilkan. Ini dapat menangkap peluang pembalikan jangka pendek yang cepat. Bagian lainnya adalah Adaptive Moving Average (AMA), yang merespons lambat saat pasar tidak aktif dan cepat saat aktif, secara efektif menyaring noise dan menghindari osilasi, serta menentukan arah tren utama. Ketika sinyal keduanya searah, sinyal masuk dihasilkan; penutupan posisi juga dilakukan saat sinyal searah.

Keunggulan Strategi

Keunggulan terbesar dari Strategi Pelacakan Pembalikan Kuantitatif dengan Dua Metode adalah menggabungkan pola pembalikan dan filter tren, sehingga dapat menangkap pembalikan cepat sekaligus menghindari jebakan di pasar yang bergerak sideways. Sumber keuntungan utama ada dua: Pertama, identifikasi pola 123 dapat melacak peluang pembalikan harga yang cepat secara tepat waktu, yang tidak dapat dilakukan oleh banyak strategi yang stabil. Kedua, penerapan Adaptive Moving Average memastikan arah trading konsisten dengan tren utama, secara efektif menyaring noise, dan mengurangi kerugian yang tidak perlu.

Risiko Strategi

Risiko utama dari strategi ini adalah pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi trading terlalu tinggi atau kemampuan identifikasi sinyal yang tidak memadai. Jika parameter pola 123 diatur terlalu sensitif, dapat menyebabkan trading yang sering di pasar yang bergerak sideways, menghasilkan lebih banyak kerugian dari penutupan posisi. Jika parameter Adaptive Moving Average diatur terlalu lambat, maka peluang pembalikan mungkin terlewatkan. Selain itu, mengejar harga tinggi dan menjual saat harga rendah di pasar yang sedang tren juga dapat menyebabkan fluktuasi modal yang lebih besar.

Optimalisasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut: Pertama, menyesuaikan parameter pola 123 agar dapat mengidentifikasi pembalikan yang jelas tanpa terlalu sensitif sehingga menghasilkan sinyal palsu. Kedua, mengoptimalkan parameter Adaptive Moving Average untuk menemukan keseimbangan optimal antara stabilitas dan sensitivitas. Ketiga, dapat memperkenalkan strategi stop loss untuk mengontrol kerugian per transaksi. Keempat, dapat menggabungkan indikator sentimen pasar untuk meningkatkan kualitas pengambilan keputusan.

Kesimpulan

Strategi Pelacakan Pembalikan Kuantitatif dengan Dua Metode berhasil mengintegrasikan dua komponen yang sangat diperlukan: trading pembalikan dan filter tren, dengan keunggulan kombinasi yang signifikan. Dengan terus mengoptimalkan pengaturan parameter dan secara berkelanjutan menyempurnakan mekanisme stop loss dan kontrol risiko, strategi ini diharapkan menjadi strategi trading kuantitatif yang efisien, mudah menghasilkan keuntungan, dan risiko yang terkendali.

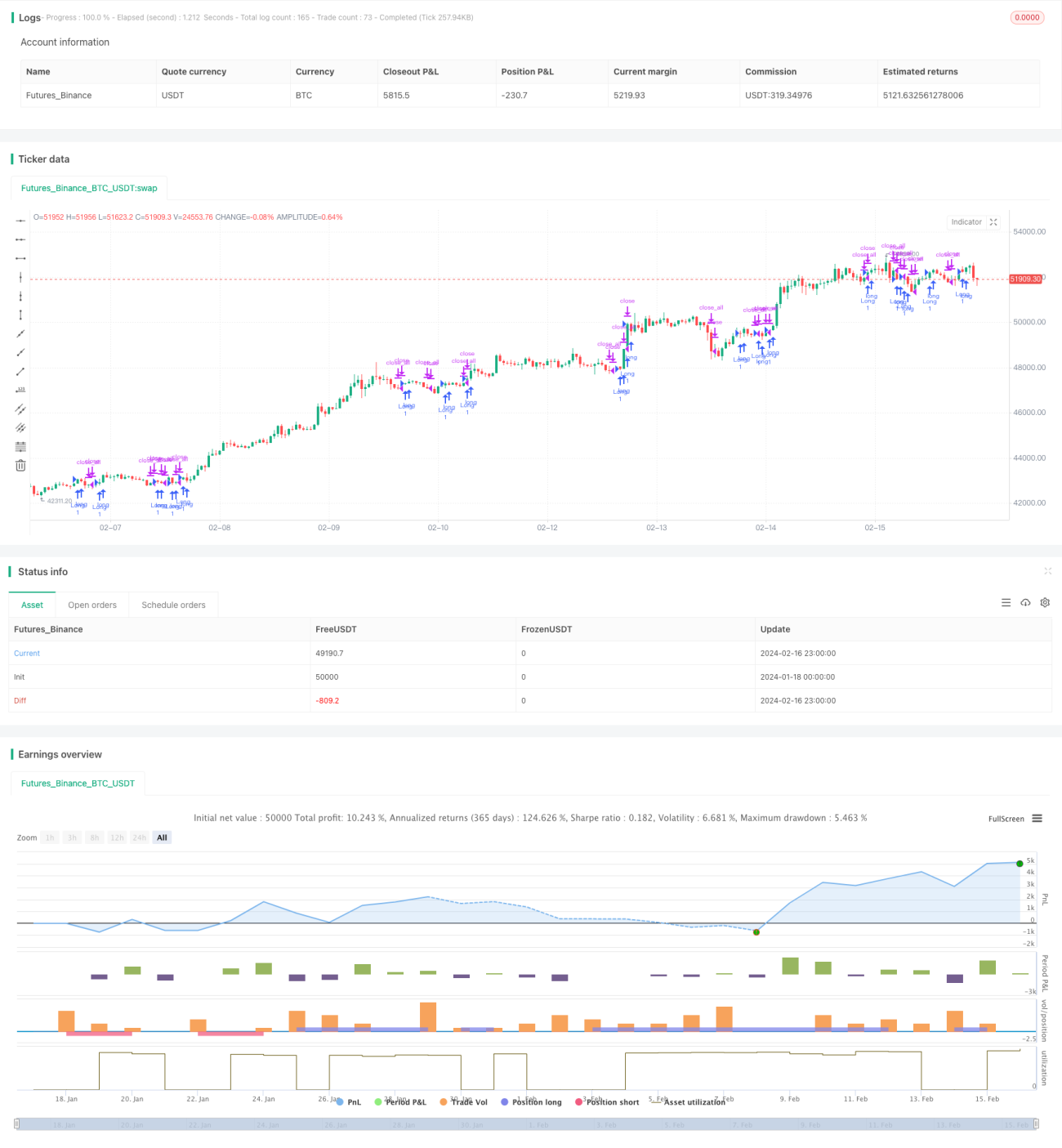

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 08/12/2020

// This is combo strategies for get a cumulative signal. - 1