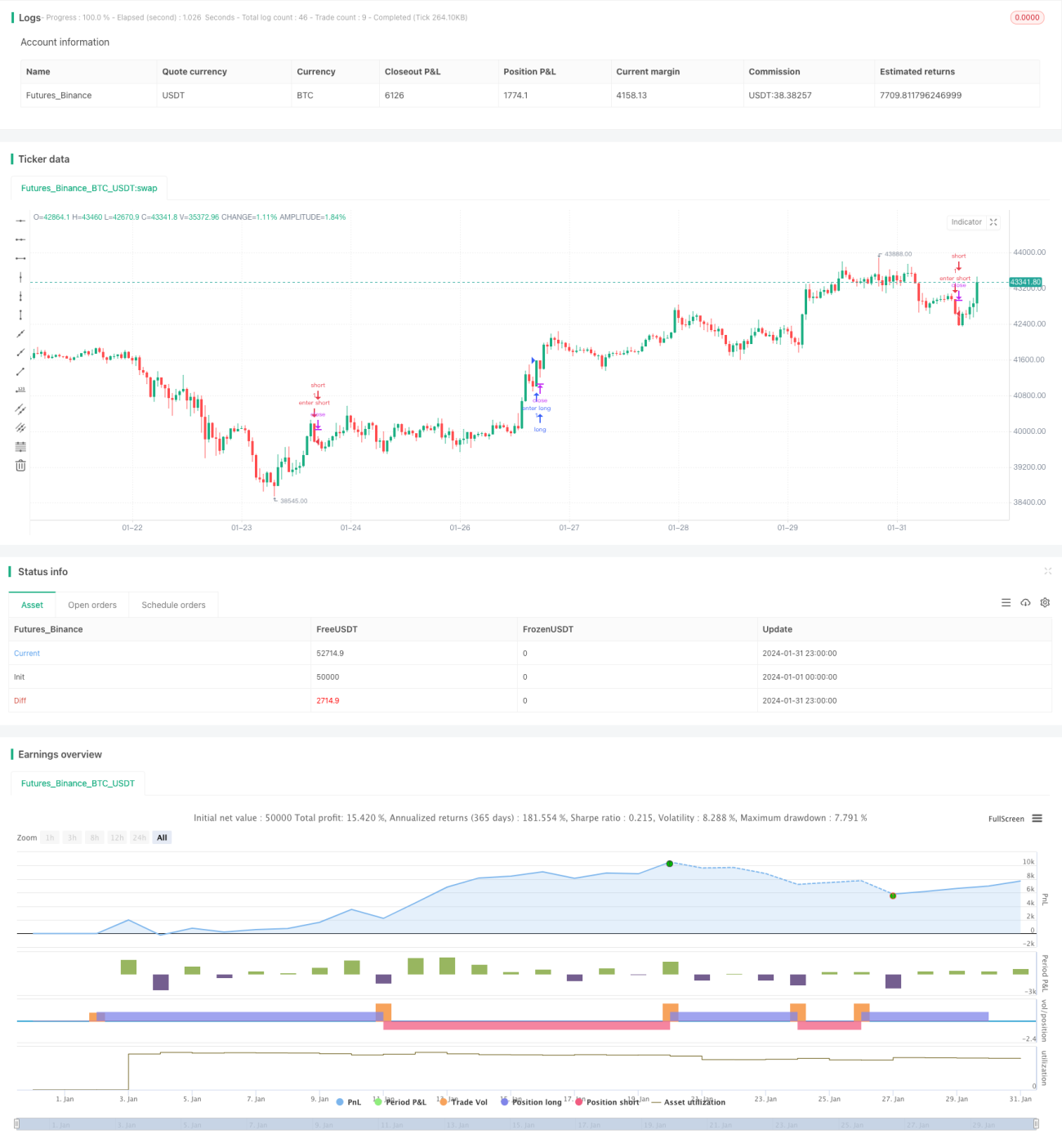

Strategi Trailing Stop Open High Low

Ringkasan

Strategi ini dirancang berdasarkan data harga pembukaan dan penutupan (high-low) dari lilin (K-line) untuk Entries, guna menemukan titik pembalikan tren. Setelah Entries, level stop loss akan ditetapkan berdasarkan indikator ATR, dan stop loss akan dilacak secara dinamis. Strategi ini juga menghitung level Target berdasarkan rasio risiko-imbal hasil, dan akan menutup posisi setelah mencapai Target atau terkena stop loss.

Prinsip Strategi

Sinyal Entries strategi ini berasal dari titik tertinggi dan terendah. Ketika harga pembukaan suatu lilin sama dengan harga terendah, akan menghasilkan sinyal beli; ketika harga pembukaan sama dengan harga tertinggi, akan menghasilkan sinyal jual, yang mengindikasikan kemungkinan terjadinya pembalikan tren.

Setelah Entries, stop loss dinamis dihitung berdasarkan indikator ATR. Untuk posisi beli, level stop loss adalah harga terendah dalam N lilin terakhir dikurangi 1 kali ATR; untuk posisi jual, level stop loss adalah harga tertinggi dalam N lilin terakhir ditambah 1 kali ATR. Level stop loss akan diperbarui secara dinamis, mengikuti pergerakan harga.

Target keuntungan dihitung berdasarkan rasio risiko-imbal hasil yang ditetapkan. Target beli adalah harga Entry ditambah (selisih antara harga Entry dan harga stop loss dikalikan dengan rasio risiko-imbal hasil); target jual adalah harga Entry dikurangi (selisih antara harga stop loss dan harga Entry dikalikan dengan rasio risiko-imbal hasil).

Ketika harga menyentuh level stop loss atau target, perintah penutupan posisi akan dikeluarkan.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Sinyal Entries sederhana dan jelas, mudah diidentifikasi, menghindari osilasi berulang.

-

Stop loss dinamis berbasis ATR, memaksimalkan penguncian keuntungan, menghindari membeli di puncak dan menjual di dasar.

-

Kontrol rasio risiko-imbal hasil, mencegah keuntungan yang tersisa dan perdagangan jangka pendek yang berlebihan.

-

Cocok untuk berbagai instrumen, mudah dioptimalkan.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

-

Sinyal Entries mungkin mengalami keterlambatan, sehingga kehilangan titik optimal pasar.

-

Level stop loss yang terlalu dekat atau terlalu longgar dapat menyebabkan terjebak atau kehilangan keuntungan.

-

Tidak ada modul penentuan tren, sehingga rentan terjebak dalam pasar yang berosilasi.

-

Tidak dapat menangani posisi yang dibuka semalaman.

Arah optimasi yang sesuai:

-

Menggabungkan indikator lain untuk menentukan tren, menghindari jebakan di pasar yang berosilasi.

-

Menyesuaikan parameter ATR atau menambahkan kontrol volatilitas untuk mengoptimalkan level stop loss.

-

Menambahkan modul penentuan atau penyaringan tren untuk mengurangi kesalahan sinyal Entries.

-

Menambahkan modul penanganan posisi semalam untuk menangani posisi instrumen tertentu.

Kesimpulan

Secara keseluruhan, strategi ini relatif sederhana dan langsung, dengan sinyal Entries yang jelas, logika stop loss yang masuk akal, dan kontrol risiko yang memadai. Namun, strategi ini juga memiliki beberapa keterbatasan, seperti kurangnya penentuan tren dan keterlambatan sinyal. Masalah-masalah ini juga memberikan arah untuk optimasi di masa depan. Dengan menggabungkan lebih banyak indikator dan modul kontrol risiko, strategi ini dapat ditingkatkan lebih lanjut dan menjadi lebih universal.

- 1