Strategi Turtle yang Kokoh seperti Batu Karang

Ikhtisar

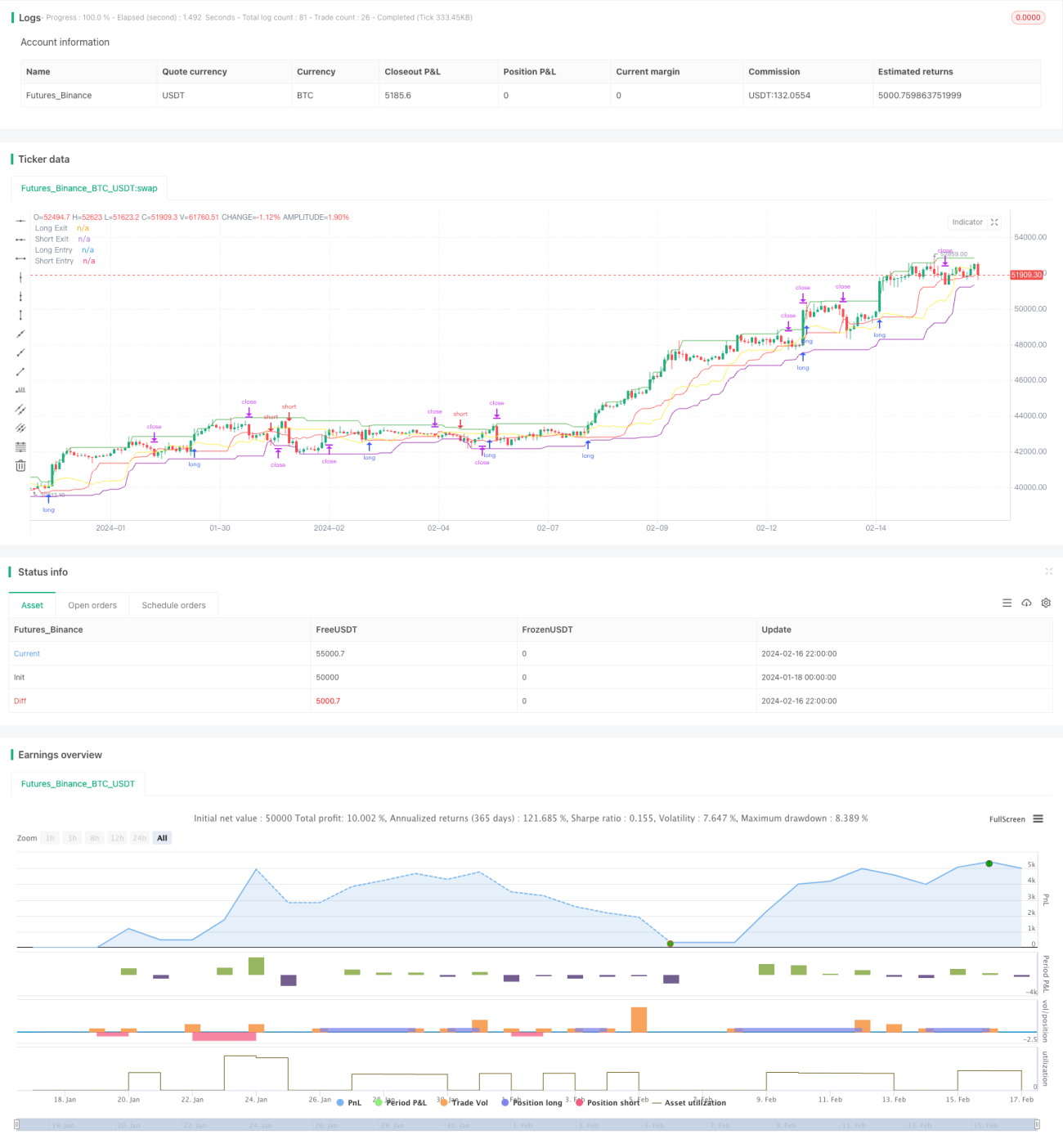

Strategi Kura-kura Kokoh seperti Batu adalah strategi trading kuantitatif yang mengikuti Aturan Trading Kura-kura Brady. Strategi ini menggunakan entry berdasarkan breakout harga, exit dengan trailing stop loss, menghitung ukuran posisi berdasarkan Average True Range (ATR), dan mengontrol kerugian per transaksi secara ketat. Strategi ini beroperasi secara stabil dalam jangka panjang, memiliki ketahanan terhadap penarikan (drawdown) yang kuat, seperti batu yang keras.

Prinsip Strategi

Aturan Entry

Strategi Kura-kura Kokoh seperti Batu melakukan entry saat terjadi breakout. Secara spesifik, strategi ini menghitung harga tertinggi dan terendah dalam periode tertentu berdasarkan parameter periode entry yang dimasukkan. Ketika harga menembus harga tertinggi, dilakukan entry long; ketika harga menembus harga terendah, dilakukan entry short.

Sebagai contoh, jika parameter periode entry diatur menjadi 20 candlestick, maka strategi akan mengambil harga tertinggi dan terendah dari 20 candlestick terakhir. Jika harga penutupan candlestick saat ini lebih tinggi dari harga tertinggi 20 candlestick terakhir, maka strategi akan memasang stop order beli pada posisi harga penutupan tersebut, menunggu breakout harga tertinggi untuk entry.

Aturan Exit

Strategi Kura-kura Kokoh seperti Batu melakukan exit dengan trailing stop loss. Strategi ini secara dinamis menghitung harga tertinggi dan terendah dalam periode tertentu berdasarkan parameter periode exit yang dimasukkan. Ini menjadi saluran keluar strategi.

Ketika memegang posisi long, jika harga turun menembus harga terendah saluran keluar, maka posisi dihentikan rugi (stop loss). Sebaliknya, ketika memegang posisi short, jika harga naik menembus harga tertinggi saluran keluar, maka posisi dihentikan rugi.

Selain itu, strategi juga menghitung level stop loss berdasarkan ATR, sebagai garis stop loss terakhir. Selama harga tidak menembus saluran keluar, level stop loss akan terus dilacak dan disesuaikan, memastikan jarak stop loss tepat, tidak terlalu agresif sehingga menyebabkan stop loss yang tidak perlu, dan tidak terlalu jauh sehingga tidak efektif mengontrol kerugian.

Ukuran Posisi

Strategi Kura-kura Kokoh seperti Batu menghitung ukuran posisi per transaksi berdasarkan ATR. Secara spesifik, strategi pertama-tama memperkirakan persentase kerugian potensial di dekat harga entry, kemudian menghitung ukuran posisi secara terbalik berdasarkan parameter risiko yang diharapkan. Ini secara efektif mengontrol kerugian maksimum setiap transaksi.

Analisis Keunggulan

Operasi Stabil

Strategi Kura-kura Kokoh seperti Batu mengikuti Aturan Trading Kura-kura Brady, menjalankan aturan entry dan exit secara ketat, tanpa modifikasi sembarangan. Hal ini memungkinkan strategi beroperasi secara stabil dalam jangka panjang, tanpa kegagalan sistem akibat kesalahan penilaian sementara.

Ketahanan terhadap Penarikan (Drawdown)

Strategi menggunakan entry berdasarkan breakout harga, yang secara efektif dapat menghindari risiko entry pada posisi tinggi yang salah (fault entry), sehingga mengurangi kemungkinan kerugian sistematis. Pada saat yang sama, metode trailing stop loss memastikan kontrol kerugian per transaksi, menekan terjadinya penarikan (drawdown) akibat kerugian beruntun secara maksimal.

Risiko Terkendali

Strategi menghitung ukuran posisi melalui ATR, mengontrol kerugian maksimum setiap transaksi secara ketat dalam batas yang diizinkan, menghindari risiko meluap akibat kerugian besar per transaksi. Selain itu, metode trailing stop memastikan jarak stop loss yang tepat, sehingga dapat melakukan stop loss tepat waktu, mengontrol risiko secara efektif.

Analisis Risiko

Risiko Gagal Breakout

Jika pasar bergerak sideways dengan volume rendah saat breakout, mudah menghasilkan sinyal palsu yang menyebabkan entry rugi. Dalam hal ini, perlu menyesuaikan parameter, menambahkan kondisi konfirmasi entry, untuk menghindari gangguan noise dari breakout yang tidak valid.

Risiko Optimasi Parameter

Parameter strategi seperti periode entry, periode exit, dll. diatur secara statis. Jika lingkungan pasar berubah secara signifikan, pengaturan parameter ini bisa menjadi tidak efektif. Dalam hal ini, perlu mengevaluasi kembali pengaturan parameter, mengoptimalkannya untuk beradaptasi dengan kondisi pasar baru.

Risiko Kegagalan Indikator Teknis

Strategi menggunakan indikator teknis seperti flag penilaian breakout harga. Ketika tren pasar dan pola volatilitas berubah secara signifikan, indikator teknis ini bisa gagal. Dalam hal ini, perlu memperkenalkan lebih banyak indikator teknis untuk menilai, mengoptimalkan keandalan strategi secara keseluruhan.

Arah Optimasi

Menambahkan Penilaian Tren

Dapat menambahkan indikator penilaian tren yang umum digunakan seperti MA, MACD ke dalam strategi. Saat long, menilai tren naik; saat short, menilai tren turun, dapat mengurangi kerugian akibat operasi yang berlawanan arah.

Penilaian Multi-Kerangka Waktu

Dapat memperkenalkan indikator teknis dari kerangka waktu yang lebih tinggi untuk penilaian komprehensif. Misalnya, posisi garis MA pada level 86400 dapat menunjukkan arah tren keseluruhan, selanjutnya mengonfirmasi sinyal operasi pada grafik intraday.

Optimasi Parameter Dinamis

Dapat menggunakan pembelajaran mesin dan sarana lainnya untuk mengoptimalkan parameter secara otomatis berdasarkan data historis, menyesuaikan parameter secara real-time sesuai perubahan lingkungan pasar. Ini dapat membuat strategi lebih adaptif dan stabil.

Kesimpulan

Strategi Kura-kura Kokoh seperti Batu mengikuti Aturan Trading Kura-kura klasik, dengan entry berdasarkan breakout harga dan exit dengan trailing stop loss, mengontrol risiko secara ketat, dapat beroperasi secara stabil dalam jangka panjang dan memiliki kemampuan ketahanan terhadap penarikan (drawdown) yang luar biasa. Meskipun masih perlu waspada terhadap beberapa risiko seperti kegagalan breakout, kegagalan parameter, dll., dengan memperkenalkan penilaian tren, penilaian kerangka waktu, optimasi parameter dinamis, dan cara lainnya, risiko-risiko ini dapat dikurangi secara efektif, meningkatkan kemampuan operasi stabil strategi secara signifikan. Secara keseluruhan, strategi ini memiliki stabilitas dan ketahanan terhadap penarikan yang sangat baik, layak dipercaya dan dimiliki.

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Real Turtle", shorttitle = "Real Turtle", overlay=true, pyramiding=1, default_qty_type= strategy.percent_of_equity,calc_on_order_fills=false, slippage=25,commission_type=strategy.commission.percent,commission_value=0.075)

//////////////////////////////////////////////////////////////////////

// Testing Start dates- 1