Strategi Trading Breakout Berdasarkan Saluran Regresi Linear

Ikhtisar

Strategi ini memanfaatkan pita atas dan bawah dari saluran regresi linier, dikombinasikan dengan pengaturan standar deviasi ganda untuk menghasilkan sinyal beli dan jual saat breakout, sehingga membuka posisi setelah harga menembus level tersebut. Selain itu, persilangan dengan garis tengah saluran digunakan sebagai sinyal penutupan posisi untuk mengunci keuntungan setelah profit tercapai.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada pita atas, pita bawah, dan garis tengah dari saluran regresi linier. Proses perhitungannya adalah sebagai berikut:

- Menghitung nilai regresi linier harga (linreg) dan nilai regresi linier periode berikutnya (linreg_p).

- Berdasarkan nilai regresi linier, menghitung kemiringan (slope) dan intersep (intercept) dari garis regresi linier.

- Menghitung deviasi harga relatif terhadap garis regresi.

- Menetapkan kelipatan deviasi (dev) untuk menentukan offset pita atas dan pita bawah.

- Ketika harga menembus ke atas dari pita bawah, atur sinyal beli (buy).

- Ketika harga menembus ke bawah dari pita atas, atur sinyal jual (sell).

- Ketika harga berbalik arah dari garis tengah saluran, atur sinyal take profit (exit).

- Berdasarkan sinyal beli, sinyal jual, dan sinyal take profit, atur logika perdagangan.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah memanfaatkan tren jangka menengah-panjang harga yang tercermin dalam saluran regresi linier. Hal ini tercermin dalam beberapa aspek berikut:

- Pita atas dan bawah saluran regresi linier secara efektif mencerminkan kisaran normal fluktuasi harga. Menggunakan kisaran saluran untuk menetapkan sinyal perdagangan dapat mengurangi sinyal palsu.

- Persilangan garis tengah sebagai sinyal take profit dapat memaksimalkan penguncian keuntungan, menghindari kerugian akibat pembalikan arah setelah profit.

- Saluran regresi linier memiliki tingkat lag (keterlambatan) tertentu, yang secara efektif dapat menyaring noise pasar jangka pendek, sehingga sinyal perdagangan menjadi lebih andal.

- Strategi ini memiliki parameter yang sedikit dan mudah diimplementasikan, cocok untuk algoritme perdagangan kuantitatif.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko, terutama tercermin pada:

- Saluran regresi linier memiliki lag, sehingga mungkin melewatkan tren setelah perubahan tajam jangka pendek. Periode saluran dapat dipersingkat dan parameter dioptimalkan.

- Penetapan kelipatan deviasi yang tidak tepat juga dapat menyebabkan sinyal palsu. Parameter dapat dioptimalkan melalui backtesting.

- Hanya berdasarkan sinyal breakout, mungkin sering terjadi kerugian saat pasar sideways. Dapat dipertimbangkan untuk menggabungkan indikator lain sebagai filter.

- Ada risiko overfitting kurva. Dapat dikombinasikan dengan indikator saluran lain, atau diuji pada sumber data yang berbeda.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan panjang saluran regresi linier untuk menyeimbangkan antara lag dan sensitivitas respons.

- Mengoptimalkan kelipatan deviasi untuk meningkatkan kualitas sinyal dengan tetap meminimalkan risiko.

- Menambahkan indikator lain untuk memfilter sinyal guna meningkatkan rasio kemenangan strategi, misalnya EMA, KDJ, dll.

- Menambahkan mekanisme stop loss, misalnya stop loss ATR, trailing stop, dll.

- Menguji pengaruh sumber data yang berbeda terhadap strategi, misalnya menggunakan data adjusted, data indeks, dll.

- Menyesuaikan parameter atau bobot sinyal secara dinamis berdasarkan kondisi pasar (bullish/bearish).

Kesimpulan

Secara keseluruhan, strategi ini adalah sistem breakout yang menggunakan saluran regresi linier sebagai indikator sinyal. Logika strategi jelas dan mudah dipahami, parameter sedikit, dan implementasi pada perdagangan riil tidak sulit. Namun, kunci keberhasilan strategi ini terletak pada kemampuan mengoptimalkan dan menyesuaikan parameter secara dinamis sesuai kondisi pasar, serta menggabungkan indikator lain untuk memfilter sinyal. Melalui pengujian dan optimasi berkelanjutan, strategi ini dapat menjadi sistem kuantitatif yang menghasilkan keuntungan stabil.

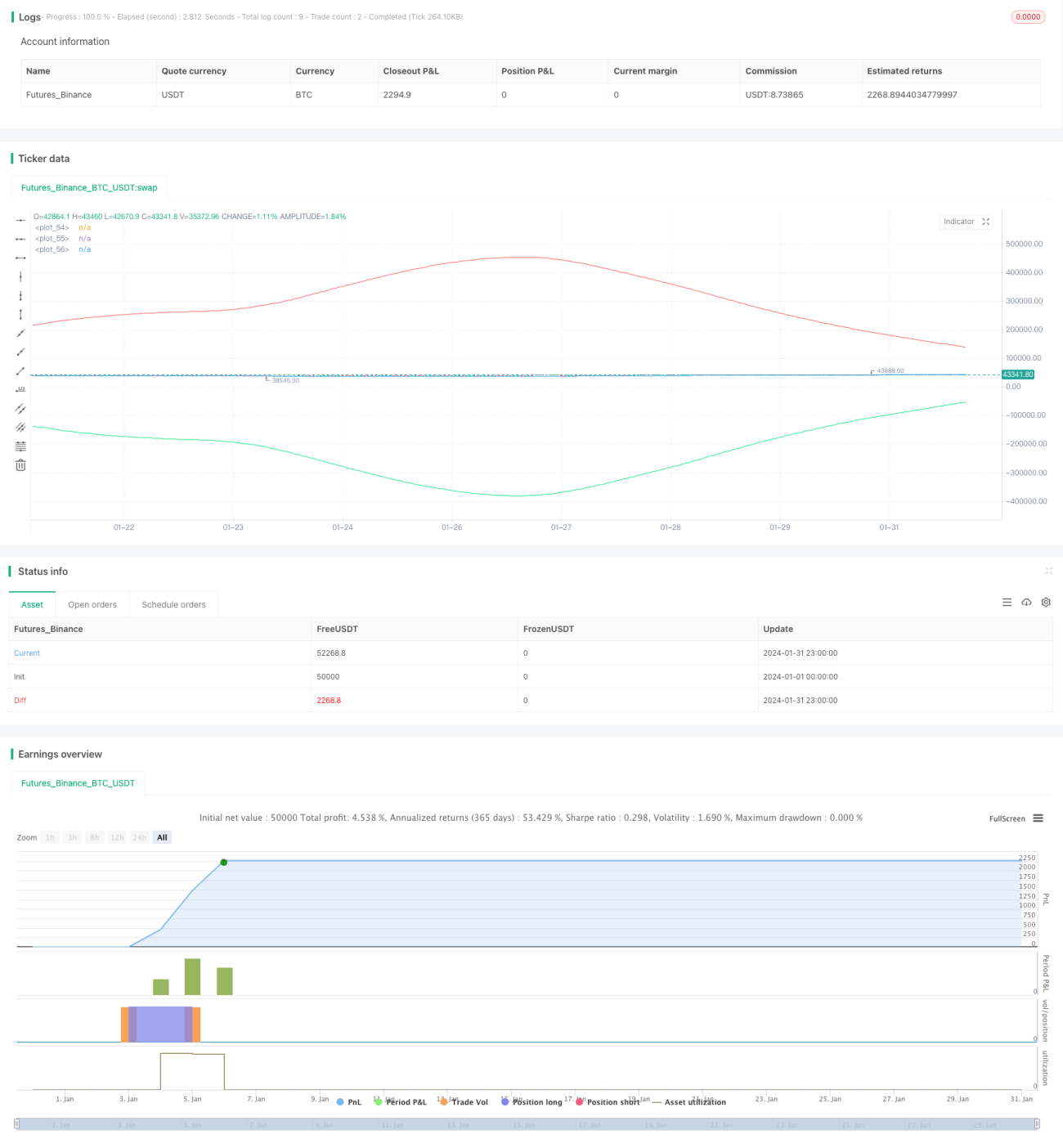

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Robotrading

//@version=4

strategy("robotrading linreg", "linreg", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, commission_value = 0.1)- 1