Strategi Mengikuti Tren Golden Cross MACD EMA

Ikhtisar

Strategi ini menentukan arah tren dengan menghitung persilangan antara indikator MACD dan garis sinyal rata-rata bergeraknya, serta menggabungkan indikator EMA untuk menilai kekuatan tren saat ini, sehingga dapat melakukan pelacakan tren. Ketika garis MACD menembus garis sinyal dari bawah ke atas, posisi long diambil; ketika menembus dari atas ke bawah, posisi short diambil. Sementara itu, garis EMA juga dapat menilai kekuatan tren sehingga menyaring sinyal palsu.

Prinsip Strategi

Strategi ini terutama didasarkan pada indikator MACD untuk menentukan arah tren dan waktu masuk. Penembusan garis MACD terhadap garis sinyal menandakan pembalikan arah harga, sehingga berdasarkan arah penembusan tersebut keputusan long atau short diambil. Logika spesifiknya adalah: ketika harga penutup berada di atas rata-rata EMA, dan garis MACD menembus garis sinyal dari bawah ke atas, maka lakukan long; ketika harga penutup berada di bawah rata-rata EMA, dan garis MACD menembus garis sinyal dari atas ke bawah, maka lakukan short.

Peran rata-rata EMA adalah untuk membantu menilai tren. Jika harga di atas EMA, berarti tren naik, sehingga penembusan MACD dari bawah cenderung membentuk sinyal emas yang kuat; jika harga di bawah EMA, berarti tren turun, sehingga penembusan MACD dari atas cenderung membentuk sinyal kematian. Panjang EMA juga menentukan tingkat jangka menengah-panjang dari penilaian tren.

Dengan cara ini, strategi dapat masuk tepat saat harga mulai berbalik membentuk tren baru, mewujudkan efek pelacakan tren.

Analisis Keunggulan

Strategi ini menggabungkan dua kondisi penilaian, tidak hanya mempertimbangkan arah tren harga, tetapi juga menggunakan indikator untuk menentukan waktu masuk secara spesifik, sehingga menghindari risiko penembusan palsu dan meningkatkan keandalan strategi. Dibandingkan dengan hanya menggunakan indikator MACD, strategi ini dapat lebih akurat mengidentifikasi awal tren baru.

Penggunaan rata-rata EMA juga membantu strategi menyaring pengaruh fluktuasi jangka pendek hingga batas tertentu, serta mengunci tren jangka menengah-panjang. Hal ini sangat membantu dalam memanfaatkan efektivitas indikator MACD dalam mendeteksi pembalikan.

Selain itu, strategi menetapkan kondisi untuk long dan short secara bersamaan, sehingga dapat beradaptasi dengan kondisi pasar yang naik turun, meningkatkan fleksibilitas strategi.

Analisis Risiko

Risiko utama strategi ini terletak pada kemungkinan besar indikator MACD mengalami kesalahan sinyal palsu (fakeout), di mana sinyal dapat salah diidentifikasi. Dalam situasi ini, fungsi bantuan rata-rata EMA diperlukan, tetapi pada kondisi pasar tertentu bisa saja gagal.

Selain itu, strategi menggunakan rasio untung-rugi untuk menetapkan kondisi stop loss dan take profit, yang mengandung subjektivitas tertentu. Jika pengaturan tidak tepat, hal ini dapat mempengaruhi kinerja strategi.

Terakhir, strategi secara sederhana menetapkan jumlah posisi sebesar 100% dari ekuitas akun, tanpa mempertimbangkan manajemen risiko, yang juga mengandung risiko tertentu dalam perdagangan riil.

Arah Optimasi

Strategi ini memiliki beberapa arah optimasi sebagai berikut:

-

Menambahkan indikator lain untuk membentuk kombinasi multi-indikator, yang dapat lebih lanjut mengurangi kemungkinan sinyal palsu dari MACD. Misalnya, dapat mempertimbangkan KDJ, BOLL, dll.

-

Panjang rata-rata EMA dapat dioptimalkan dengan berbagai kombinasi untuk menemukan parameter terbaik dalam menentukan arah tren.

-

Parameter MACD juga dapat dioptimalkan lebih lanjut untuk menemukan nilai parameter yang paling akurat dalam menentukan waktu pembalikan.

-

Menambahkan modul manajemen modal, misalnya rasio untung-rugi dapat dijadikan input dinamis, dan juga dapat mengatur stop loss akibat selip harga, dll.

-

Menguji efek pada berbagai kontrak produk untuk menemukan produk perdagangan yang paling cocok, misalnya kriptokurensi, indeks futures, dll.

Kesimpulan

Strategi pelacakan tren persilangan emas MACD EMA ini secara keseluruhan cukup sederhana dan praktis. Dengan menggunakan dua indikator untuk memastikan keandalan sinyal, serta menetapkan stop loss dan take profit yang wajar untuk mengunci laba. Ruang optimasi utama terletak pada pemilihan parameter, kombinasi indikator, manajemen modal, dll. Jika dioptimalkan dan diuji lebih lanjut, strategi ini diyakini dapat menjadi salah satu strategi pelacakan tren yang efisien.

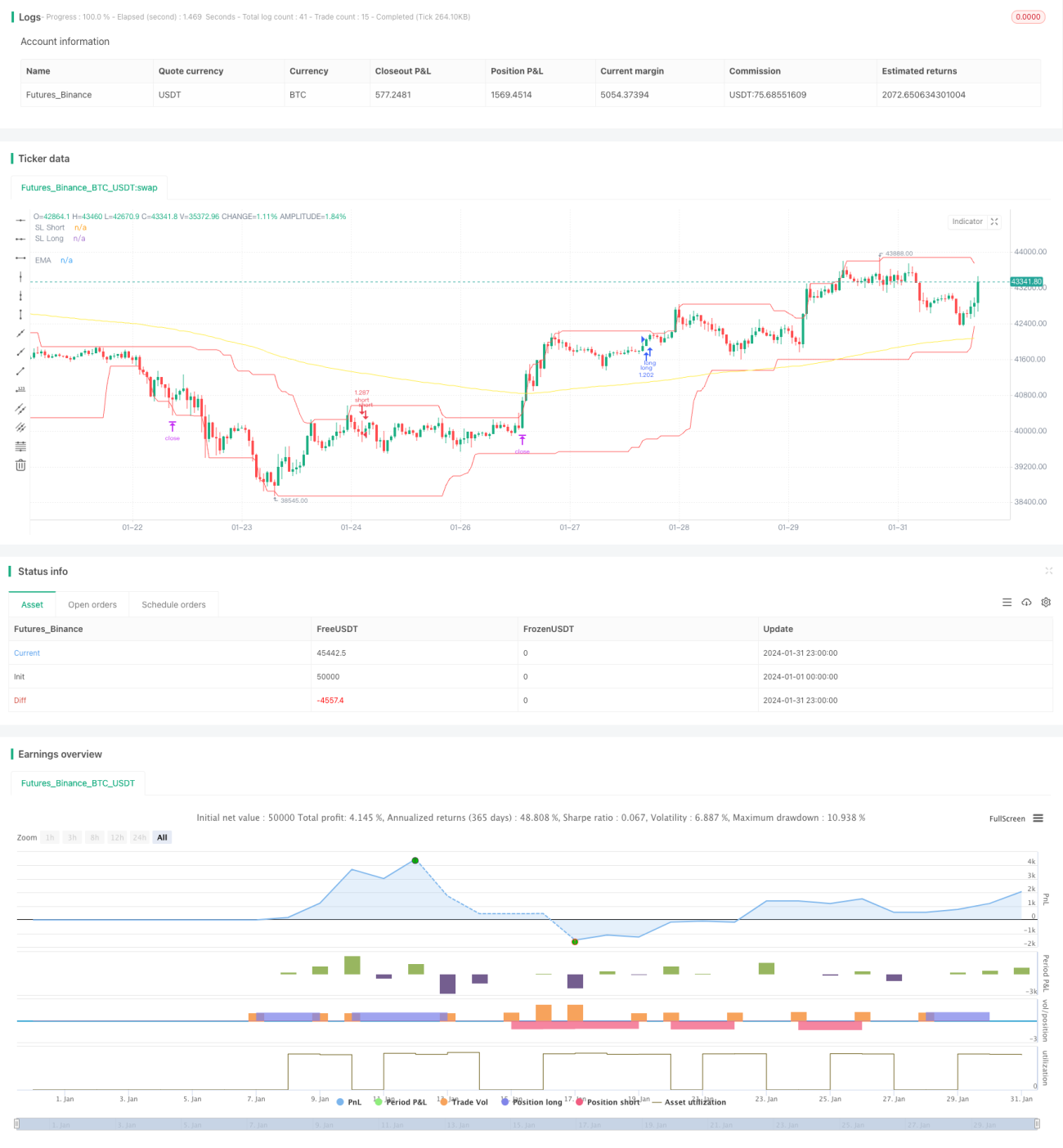

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="MACD EMA Strategy", shorttitle="MACD EMA STRAT", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=5000, currency=currency.USD)

- 1