Strategi Kuantitatif Gejolak Ciuman Ular Watkins

Ringkasan

Strategi kuantitatif "Huajinsi Snake Kiss Fengyun" terutama menggabungkan indikator Ichimoku Cloud dan Stochastic RSI, dengan membobot sinyal dari kedua indikator tersebut untuk membangun sinyal strategi perdagangan kuantitatif, guna mewujudkan perdagangan otomatis pada instrumen sekuritas. Strategi ini mempertimbangkan sinyal Ichimoku Cloud dengan kekuatan berbeda dan sinyal StochRSI, dan dengan menetapkan bobot, membuat keputusan perdagangan menjadi lebih halus dan stabil.

Prinsip Strategi

Strategi ini menggunakan indikator dalam Ichimoku Cloud seperti garis konversi (Tenkan-sen), garis dasar (Kijun-sen), span terdepan 1 (Senkou Span A), dan span terdepan 2 (Senkou Span B) yang dikombinasikan dengan garis K dan D dari StochRSI. Pada bagian Ichimoku Cloud, jika garis konversi lebih tinggi dari garis dasar dan span terdepan 1 lebih tinggi dari span terdepan 2, itu adalah sinyal kuat untuk posisi beli (long); jika garis konversi lebih rendah dari garis dasar dan span terdepan 1 lebih rendah dari span terdepan 2, itu adalah sinyal kuat untuk posisi jual (short). Selain itu, garis konversi yang lebih tinggi atau lebih rendah dari garis dasar juga dapat menghasilkan sinyal lemah untuk posisi beli atau jual. Pada bagian StochRSI, jika garis K lebih tinggi dari garis D dan garis K di bawah level overbought serta garis D di bawah level overbought, itu adalah sinyal beli StochRSI; jika garis K lebih rendah dari garis D dan garis K di atas level oversold serta garis D di atas level oversold, itu adalah sinyal jual StochRSI. Dengan menetapkan bobot yang berbeda untuk sinyal Ichimoku Cloud dengan kekuatan berbeda dan sinyal StochRSI, lalu membandingkannya dengan nilai bobot keputusan, ketika melebihi nilai bobot keputusan, maka akan terbentuk sinyal akhir untuk posisi beli atau jual.

Analisis Keunggulan

Strategi ini menggabungkan penggunaan Ichimoku Cloud dan StochRSI, yang dapat menilai arah tren serta kondisi overbought dan oversold secara bersamaan, sehingga sinyal menjadi lebih komprehensif dan andal. Dibandingkan dengan hanya menggunakan satu indikator, strategi ini dapat mengurangi terjadinya sinyal palsu. Indikator Ichimoku Cloud cukup akurat dalam menilai tren jangka menengah dan panjang, sedangkan StochRSI dapat mengukur fenomena overbought dan oversold jangka pendek. Kombinasi keduanya membuat strategi ini cocok untuk berbagai periode. Desain penambahan bobot keputusan juga membuat sinyal strategi menjadi lebih stabil dan andal. Secara keseluruhan, strategi ini dapat secara otomatis menilai titik pembalikan tren pasar dan menghasilkan sinyal perdagangan, dengan keunggulan seperti pengoperasian yang sederhana, cakupan aplikasi yang luas, dan sinyal yang stabil.

Analisis Risiko

Risiko terbesar dari strategi ini adalah bahwa indikator Ichimoku Cloud dan StochRSI keduanya dapat menghasilkan sinyal palsu, terutama dalam kondisi pasar yang bergerak sideways (oscillating), yang akan meningkatkan jumlah perdagangan yang tidak perlu. Selain itu, penetapan bobot dan nilai parameter juga sangat mempengaruhi efektivitas strategi. Jika bobot tidak ditetapkan dengan tepat, sinyal penting mungkin terlewatkan atau terlalu banyak sinyal palsu yang dihasilkan. Beberapa parameter kunci seperti panjang RSI, panjang Stoch, dll., juga perlu diuji dan dioptimalkan untuk berbagai instrumen dan kondisi pasar, jika tidak, akan mempengaruhi kinerja strategi. Terakhir, masalah data juga dapat menjadi risiko strategi; jika kualitas data buruk, hal itu juga dapat menyebabkan penyimpangan pada indikator dan sinyal.

Arah Optimasi

Strategi ini masih memiliki ruang optimasi yang besar. Pertama, dapat dipertimbangkan untuk menambahkan lebih banyak indikator, seperti Bollinger Bands, indikator KD, dll., untuk membuat penilaian sinyal lebih komprehensif. Kedua, dapat menggunakan metode seperti pembelajaran mesin atau algoritma genetika untuk mengoptimalkan parameter secara otomatis, daripada menggunakan parameter tetap, sehingga strategi menjadi lebih cerdas dan adaptif. Ketiga, dapat diteliti cara memperbaiki algoritme indikator untuk mengurangi terjadinya sinyal palsu. Keempat, mekanisme penetapan bobot juga dapat dioptimalkan lebih lanjut, misalnya dengan meningkatkan bobot sinyal kuat. Kelima, dapat dilakukan optimasi parameter dan aturan untuk lebih banyak instrumen atau sub-pasar, agar dapat beradaptasi dengan lingkungan pasar yang terus berubah.

Kesimpulan

Strategi kuantitatif "Huajinsi Snake Kiss Fengyun" menggabungkan penggunaan indikator Ichimoku Cloud dan StochRSI, membentuk sinyal perdagangan melalui pembobotan dan desain parameter, yang mampu menangkap perubahan tren pasar secara otomatis, memiliki adaptabilitas yang baik terhadap berbagai instrumen dan periode, dan merupakan strategi kuantitatif yang layak untuk diteliti dan diterapkan lebih dalam. Strategi ini juga memiliki potensi untuk diperluas dan dioptimalkan lebih lanjut, seperti memperkenalkan lebih banyak indikator dan teknik, yang diharapkan dapat memperoleh hasil perdagangan yang lebih baik.

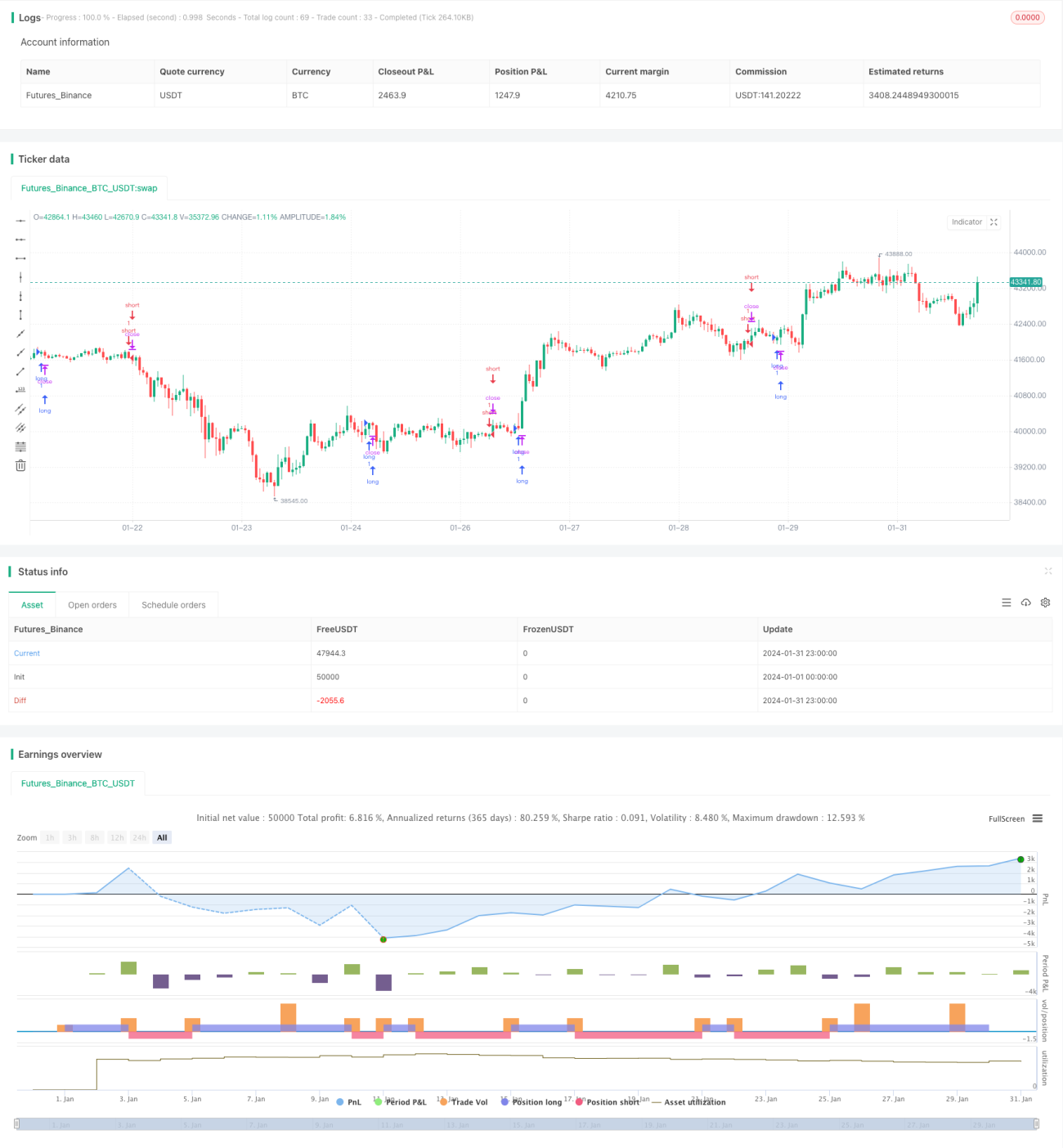

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Baracuda Ichimoku/StochRSI Strategy", overlay=true)

DecisionWeight = input(50, minval = 0, title="BUY/SELL decision weight")- 1