Strategi Posisi Bunga Majemuk dengan Breakout Volume Tinggi

Ringkasan

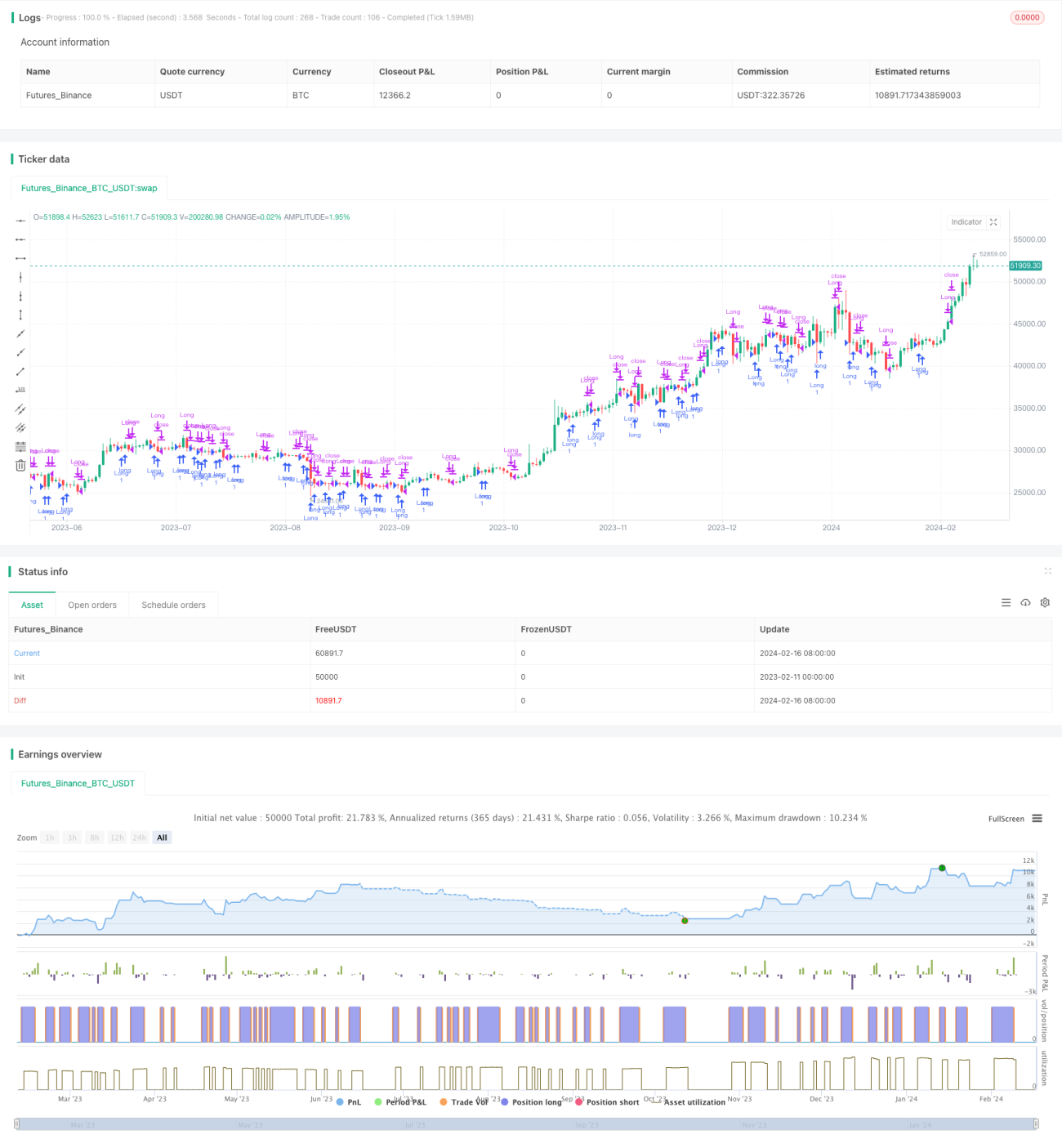

Inti dari strategi ini adalah melacak breakout di bawah kondisi volume perdagangan tinggi, dengan menerapkan persentase anggaran risiko dan leverage simulasi 250x untuk mencapai posisi compound. Strategi ini bertujuan untuk menangkap peluang pembalikan potensial setelah tekanan jual yang tinggi.

Prinsip Strategi

Posisi long dibuka ketika kondisi berikut terpenuhi:

- Volume perdagangan melampaui ambang batas yang ditentukan pengguna (volThreshold)

- Harga terendah candle saat ini lebih rendah dari harga terendah candle sebelumnya (lowLowerThanPrevBar)

- Candle saat ini ditutup negatif, namun lebih tinggi dari harga penutupan candle sebelumnya (negativeCloseWithHighVolume)

- Tidak ada posisi long yang terbuka (strategy.position_size == 0)

Perhitungan ukuran posisi:

- Hitung jumlah risiko berdasarkan persentase risiko (riskPercentage) dari ekuitas akun (equity)

- Kalikan jumlah risiko dengan pengganda leverage simulasi (leverage, default 250x) untuk mendapatkan jumlah kontrak

Aturan keluar:

Ketika persentase laba/rugi posisi long posProfitPct menyentuh garis stop-loss (-0,14%) atau garis take-profit (4,55%), posisi ditutup.

Analisis Keunggulan

Keunggulan strategi ini meliputi:

- Menangkap peluang pembalikan tren yang didorong oleh volume perdagangan tinggi

- Manajemen posisi compound memungkinkan pertumbuhan laba yang cepat

- Pengaturan stop-loss dan take-profit yang wajar mendukung pengendalian risiko

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Leverage 250x dapat memperbesar kerugian

- Tidak mempertimbangkan faktor perdagangan riil seperti slippage, biaya transaksi, dan margin

- Perlu backtest berulang dan validasi di akun riil untuk mengoptimalkan parameter

Risiko dapat dikurangi dengan cara berikut:

- Menurunkan kelipatan leverage secara wajar

- Memperlebar jarak stop-loss

- Mempertimbangkan biaya transaksi riil

Arah Optimalisasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menyesuaikan besaran leverage secara dinamis

- Mengoptimalkan kondisi stop-loss dan take-profit

- Menambahkan filter tren

- Menyesuaikan parameter berdasarkan karakteristik saham spesifik

Kesimpulan

Secara keseluruhan, strategi ini cukup sederhana dan langsung, memperoleh keuntungan berlebih dengan menangkap peluang pembalikan. Namun, strategi ini juga memiliki risiko tertentu dan perlu divalidasi dengan hati-hati di akun riil. Dengan mengoptimalkan parameter dan struktur strategi, stabilitas dan kesiapan untuk trading riil dapat ditingkatkan.

/*backtest

start: 2023-02-11 00:00:00

end: 2024-02-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Volume Low Breakout (Compounded Position Size)", overlay=true, initial_capital=1000)

// Define input for volume threshold- 1