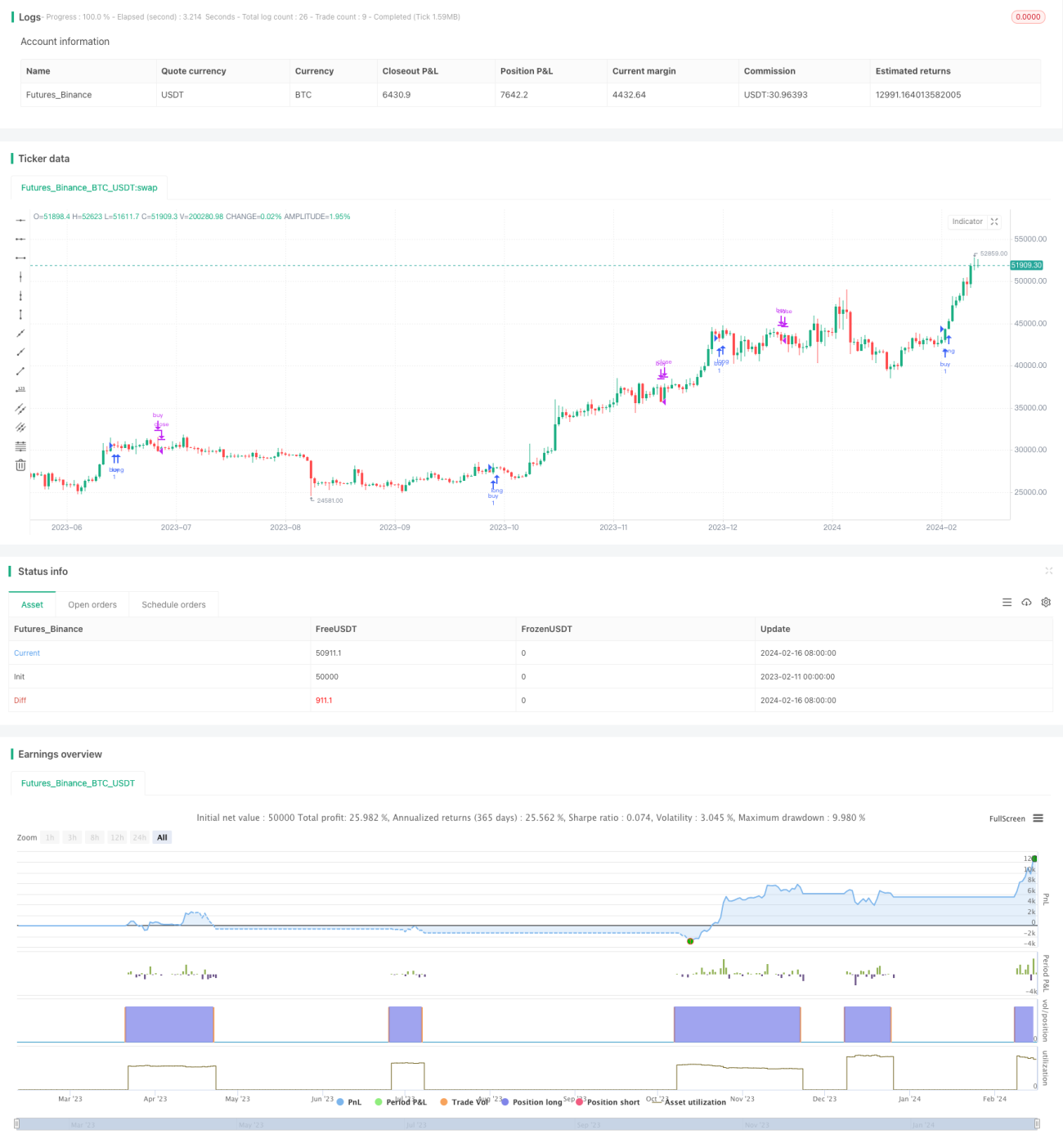

Strategi perdagangan berdasarkan Relative Strength Index dan Stochastic Relative Strength Index

Ikhtisar

Strategi perdagangan ini menggabungkan dua indikator teknis, yaitu Relative Strength Index (RSI) dan Stochastic RSI, untuk menghasilkan sinyal perdagangan. Strategi juga memanfaatkan pergerakan harga cryptocurrency pada kerangka waktu yang lebih tinggi untuk mengkonfirmasi tren, guna meningkatkan keandalan sinyal.

Nama Strategi

Strategi Perdagangan Multi Timeframe RSI-SRSI (Multi Timeframe RSI-SRSI Trading Strategy)

Prinsip Strategi

Strategi ini menilai kondisi overbought dan oversold berdasarkan nilai indikator RSI. Ketika RSI di bawah 30 merupakan sinyal oversold, dan di atas 70 merupakan sinyal overbought. Indikator Stochastic RSI mengamati fluktuasi indikator RSI itu sendiri. Stochastic RSI di bawah 5 merupakan sinyal oversold, sedangkan di atas 50 merupakan sinyal overbought.

Strategi juga menggabungkan pergerakan harga cryptocurrency pada kerangka waktu yang lebih tinggi (misalnya mingguan). Sinyal beli hanya dihasilkan ketika RSI pada kerangka waktu yang lebih tinggi berada di atas ambang batas (misalnya 45). Pengaturan ini dapat menyaring sinyal oversold yang tidak persisten yang muncul saat tren keseluruhan sedang menurun.

Sinyal beli dan jual, setelah dipicu, memerlukan konfirmasi selama periode tertentu (misalnya 8 candlestick) untuk menghindari sinyal yang menyesatkan.

Keunggulan Strategi

- Menggunakan metode analisis teknis klasik RSI untuk menilai kondisi overbought/oversold

- Menggabungkan indikator Stochastic RSI untuk mengidentifikasi sinyal pembalikan dari RSI itu sendiri

- Menerapkan teknik multi kerangka waktu untuk menyaring sinyal yang menyesatkan, meningkatkan kualitas sinyal

Risiko Strategi dan Solusinya

- Indikator RSI rentan menghasilkan sinyal palsu

- Menggabungkan indikator lain untuk menyaring sinyal yang menyesatkan

- Menerapkan teknik konfirmasi tren

- Pengaturan parameter ambang batas yang tidak tepat dapat menghasilkan terlalu banyak sinyal perdagangan

- Mengoptimalkan kombinasi parameter untuk menemukan parameter terbaik

- Sinyal beli/jual memerlukan waktu konfirmasi tertentu

- Menemukan keseimbangan periode konfirmasi, baik menyaring sinyal menyesatkan maupun tidak melewatkan peluang

Arah Optimasi Strategi

- Menguji lebih banyak kombinasi indikator untuk mendapatkan sinyal yang lebih kuat

- Misalnya menambahkan indikator MACD ke dalam strategi

- Mencoba metode machine learning untuk menemukan parameter optimal

- Menggunakan algoritma genetika/algoritma evolusi untuk optimasi otomatis

- Menambahkan strategi stop loss untuk mengendalikan risiko per transaksi

- Stop loss ketika harga menembus level support

Kesimpulan

Strategi ini terutama mengandalkan dua indikator klasik, RSI dan Stochastic RSI, untuk menghasilkan sinyal perdagangan. Pada saat yang sama, pengenalan kerangka waktu yang lebih tinggi untuk konfirmasi tren secara efektif dapat menyaring sinyal yang menyesatkan dan meningkatkan kualitas sinyal. Melalui optimasi parameter, strategi stop loss, dan cara lainnya, kinerja strategi dapat lebih ditingkatkan. Konsep strategi ini sederhana dan langsung, mudah dipahami dan diimplementasikan, serta merupakan titik awal yang baik untuk perdagangan kuantitatif.

- 1