Strategi Rata-rata Pergerakan Eksponensial Ganda Williams dan Ichimoku Kinko Hyo

Ikhtisar

Strategi ini menggabungkan dua indikator teknis, yaitu Rata-rata Pergerakan Eksponensial Ganda Williams dan Ichimoku Kinko Hyo, untuk memanfaatkan kelebihan masing-masing dan meningkatkan akurasi pengambilan keputusan trading. Rata-rata Pergerakan Eksponensial Ganda Williams dapat sepenuhnya mencerminkan tren perubahan harga, sedangkan Ichimoku Kinko Hyo dapat mengantisipasi pembalikan tren lebih awal.

Prinsip

Rata-rata Pergerakan Eksponensial Ganda Williams terdiri dari garis cepat dan garis lambat. Rumus perhitungan garis cepat: 2∗(Rata-rata Pergerakan Tertimbang periode n/2), rumus perhitungan garis lambat: Rata-rata Pergerakan Tertimbang periode n. Ketika garis cepat menembus ke atas garis lambat, itu adalah sinyal beli; ketika menembus ke bawah dari atas, itu adalah sinyal jual.

Ichimoku Kinko Hyo terdiri dari empat komponen: Garis Konversi (Tenkan-sen), Garis Dasar (Kijun-sen), Garis Perambatan (Senkou Span A/B), dan Awan (Kumo). Golden cross antara Garis Konversi dan Garis Dasar adalah sinyal beli, sedangkan death cross adalah sinyal jual. Penembusan harga ke atas tepi atas awan adalah sinyal beli, dan penembusan ke bawah tepi bawah awan adalah sinyal jual.

Strategi ini menggabungkan kelebihan kedua indikator: penilaian pertama adalah sinyal dari indikator Williams, penilaian kedua adalah konfirmasi dari indikator Ichimoku, sehingga dapat menyaring sinyal palsu secara efektif dan meningkatkan akurasi keputusan.

Kelebihan

- Rata-rata Pergerakan Eksponensial Ganda Williams responsif dan dapat menentukan arah tren yang kuat.

- Ichimoku Kinko Hyo bersifat antisipatif, dapat mendeteksi pembalikan tren lebih awal.

- Menggabungkan kedua indikator memungkinkan verifikasi silang, mengurangi sinyal palsu.

- Melalui optimalisasi parameter, dapat beradaptasi dengan periode dan instrumen yang berbeda.

Risiko dan Optimalisasi

- Di pasar non-tren, sinyal yang sering mungkin terjadi. Parameter dapat disesuaikan untuk menyaring sebagian sinyal.

- Proses persilangan antara garis cepat dan garis lambat memiliki keterlambatan tertentu. Dapat dikombinasikan dengan penilaian awan untuk menghindari melewatkan titik masuk/keluar terbaik.

- Disarankan untuk digunakan bersama dengan indikator tren atau volatilitas untuk lebih menghindari sinyal palsu.

Kesimpulan

Strategi ini memanfaatkan sepenuhnya keunggulan indikator Williams dalam menentukan arah tren dan Ichimoku dalam mengantisipasi pembalikan lebih awal, sehingga secara signifikan meningkatkan akurasi keputusan trading. Melalui penyesuaian parameter dan kombinasi dengan indikator lain, strategi dapat terus dioptimalkan agar lebih sesuai dengan perubahan pasar.

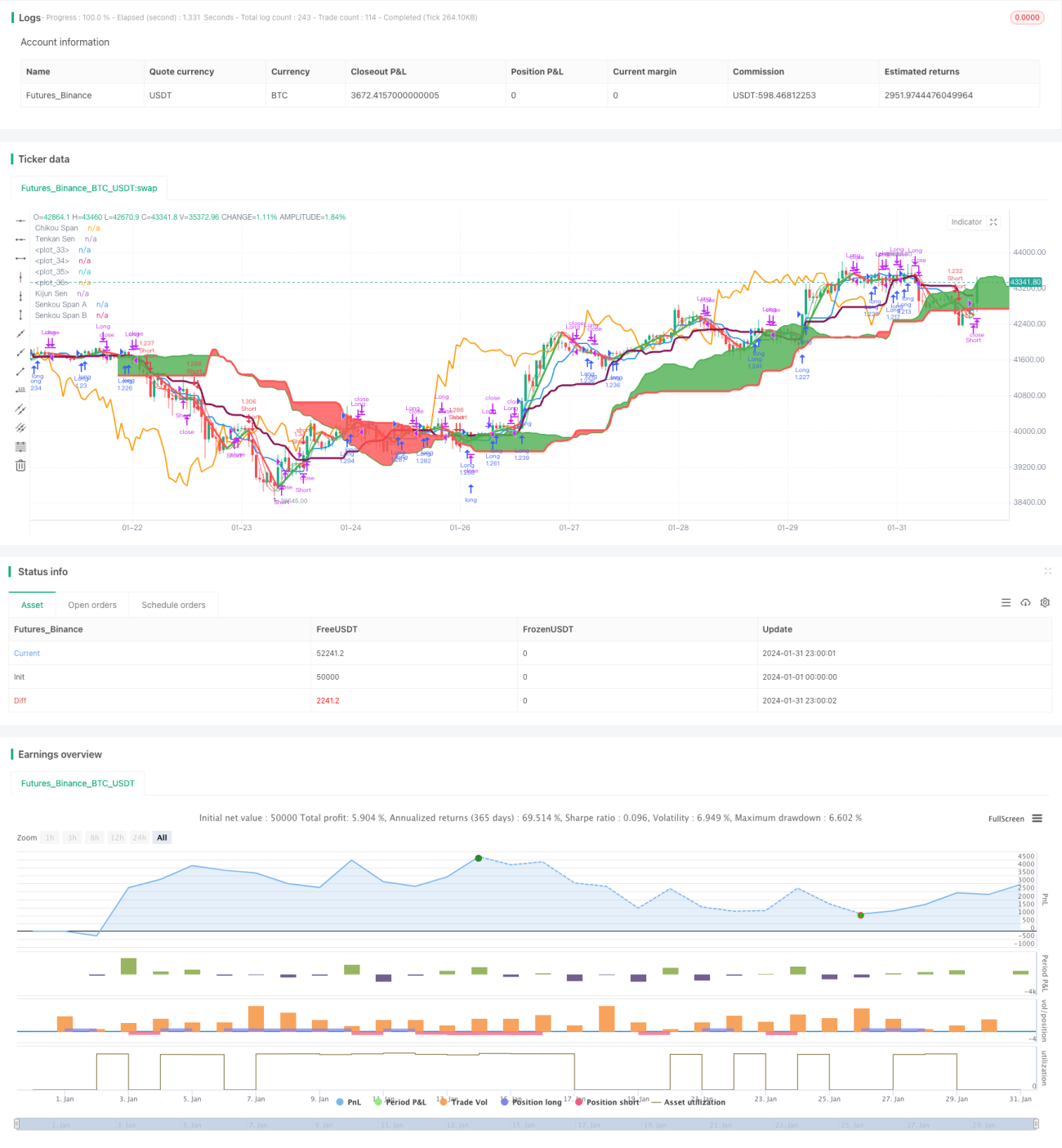

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Hull MA-X + Ichimoku Kinko Hyo", shorttitle="Hi", overlay=true, default_qty_type=strategy.percent_of_equity, max_bars_back=1000, default_qty_value=100, calc_on_order_fills= true, calc_on_every_tick=true, pyramiding=0)

- 1