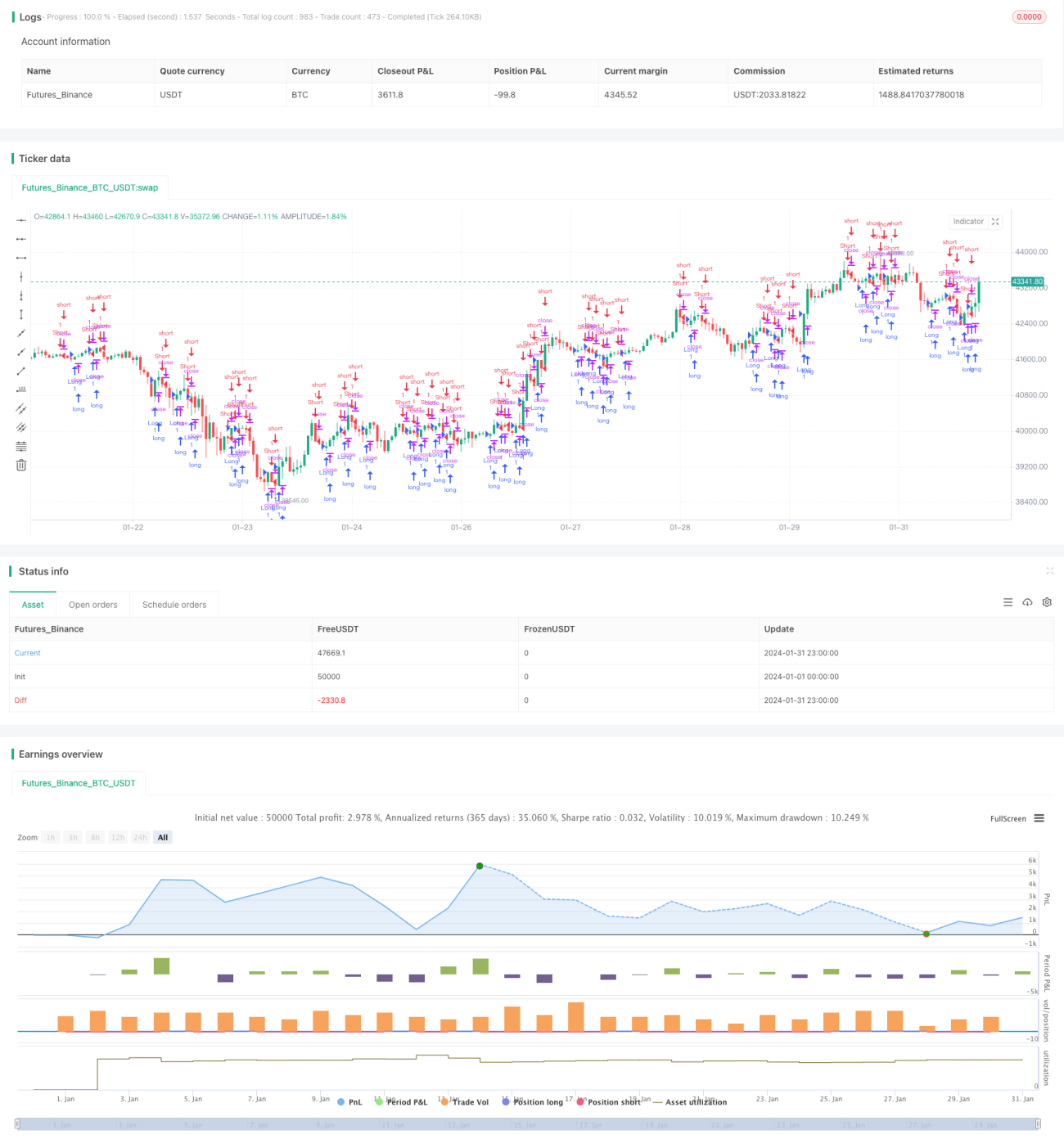

Strategi Pengikut Tren Berdasarkan Arah Candlestick

Ringkasan

Strategi ini didasarkan pada hubungan antara harga penutupan dan harga pembukaan lilin (candle), untuk menentukan arah tren saat ini, sehingga menghasilkan sinyal long atau short. Secara spesifik, jika harga penutupan lebih tinggi dari harga pembukaan, maka dihasilkan sinyal beli (long); jika harga penutupan lebih rendah dari harga pembukaan, maka dihasilkan sinyal jual (short).

Prinsip Strategi

Strategi ini terutama menggunakan dua kondisi penilaian berikut untuk menghasilkan sinyal trading:

-

Penentuan sinyal masuk posisi: Jika harga penutupan lebih tinggi dari harga pembukaan (close > open) dan waktu pembukaan telah tiba, maka dihasilkan sinyal long; jika harga penutupan lebih rendah dari harga pembukaan (close < open) dan waktu pembukaan telah tiba, maka dihasilkan sinyal short.

-

Kondisi keluar posisi: Kebalikan dari sinyal masuk. Jika sudah dalam posisi long, maka kondisi stop loss adalah ketika harga penutupan lebih rendah dari harga pembukaan ditambah nilai ATR, sedangkan kondisi take profit adalah ketika harga penutupan lebih tinggi dari harga pembukaan ditambah ATR dikalikan rasio take profit. Jika sudah dalam posisi short, maka berlaku sebaliknya.

Melalui desain ini, strategi memanfaatkan sepenuhnya informasi arah lilin (candle), menentukan arah tren saat ini, dan mampu melacak tren dengan cepat untuk menghasilkan sinyal. Selain itu, standar stop loss dan take profit didasarkan pada indikator dinamis ATR, sehingga menghindari masalah akibat titik tetap.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah kemampuannya dalam melacak tren dengan memanfaatkan arah lilin (candle). Sinyal masuk posisi sederhana, jelas, dan mudah dipahami. Selain itu, dengan menggabungkan kondisi waktu pembukaan, risiko overnight dapat dihindari. Standar stop loss dan take profit bersifat dinamis dan dapat menyesuaikan ukuran posisi secara otomatis.

Secara keseluruhan, strategi ini responsif, memiliki kemampuan pelacakan yang kuat, dan cocok untuk menangkap tren pada kerangka waktu menengah seperti 1 jam atau 4 jam.

Risiko Strategi

Risiko utama yang mungkin ada pada strategi ini meliputi:

-

Frekuensi trading mungkin tinggi, sehingga rentan terhadap biaya transaksi dan slippage. Rasio take profit dapat disesuaikan untuk optimasi.

-

Jika terjadi divergensi pada lilin (candle), maka dapat menghasilkan sinyal yang salah. Indikator lain dapat digunakan untuk menyaring sinyal tersebut.

-

Pengaturan parameter ATR akan mempengaruhi efektivitas stop loss dan take profit. Panjang ATR dan rasio take profit perlu disesuaikan dengan pasar.

-

Pengaturan waktu pembukaan juga mempengaruhi hasil sinyal. Pasar yang berbeda memerlukan waktu pembukaan yang berbeda.

Optimasi Strategi

Aspek-aspek yang masih dapat dioptimalkan dari strategi ini meliputi:

-

Menggabungkan indikator seperti moving average untuk menyaring sinyal, guna menangani sinyal palsu akibat fluktuasi harga.

-

Menambahkan mekanisme manajemen posisi, misalnya dengan mengontrol ukuran modal yang diinvestasikan per transaksi berdasarkan volatilitas.

-

Menggunakan metode pembelajaran mesin untuk mengoptimalkan parameter stop loss dan take profit secara dinamis, sehingga dapat menyesuaikan dengan kondisi pasar real-time.

-

Menggabungkan indikator sentimen untuk menilai panasnya pasar dan mengontrol ukuran posisi secara keseluruhan.

Kesimpulan

Secara keseluruhan, strategi ini responsif dan mampu menangkap tren secara efektif. Dengan membandingkan harga penutupan dan harga pembukaan lilin (candle) secara sederhana, arah ditentukan dan sinyal dihasilkan. Selain itu, standar take profit dan stop loss menggunakan indikator ATR dinamis, sehingga dapat menyesuaikan posisi berdasarkan volatilitas. Ruang optimasi masih besar, dan dapat dikombinasikan lebih lanjut dengan indikator lain untuk penyaringan serta penyesuaian parameter.

- 1