Strategi Osilasi Satu Menit Jinsen

Ringkasan

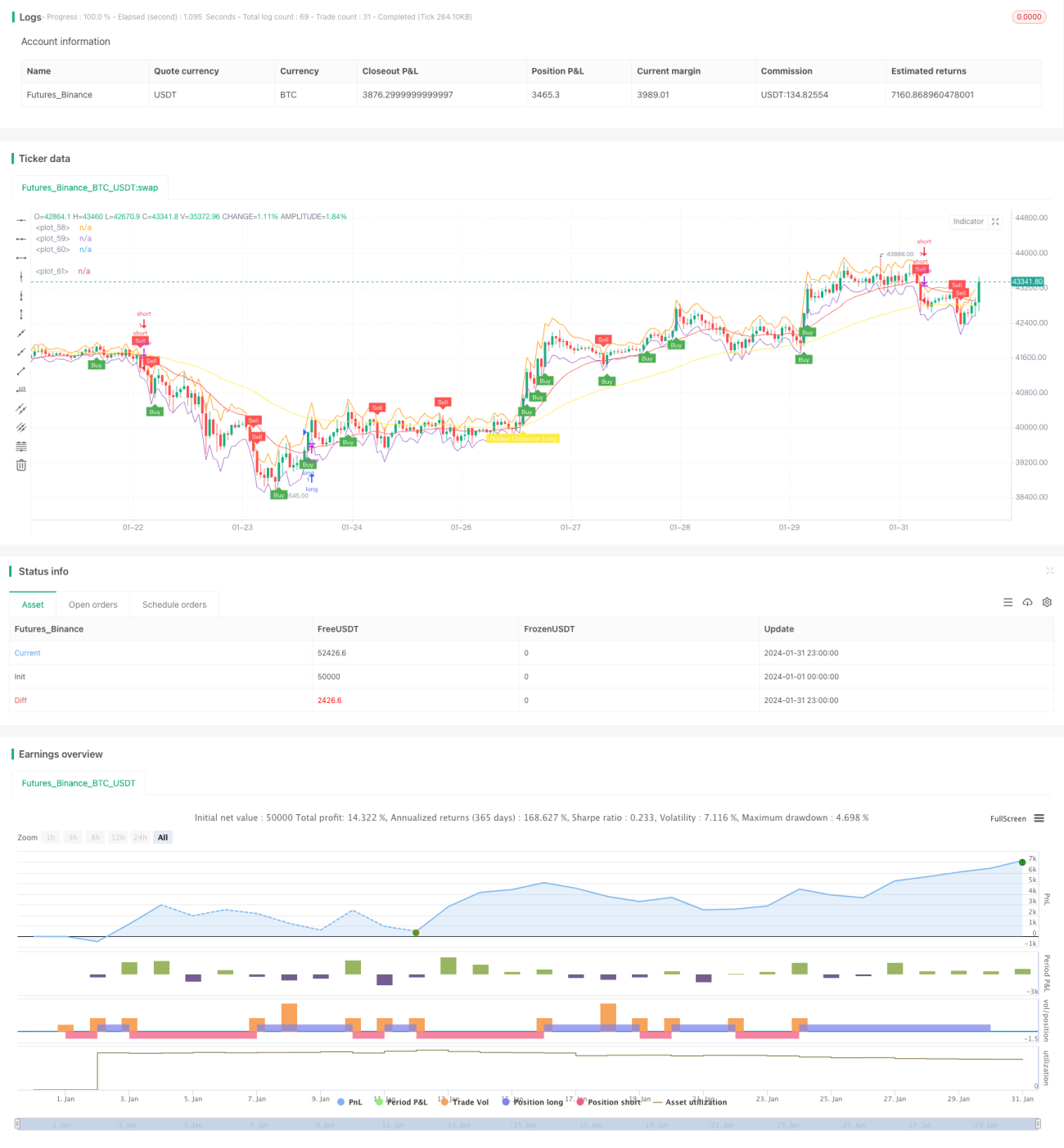

Strategi Scalping Satu Menit Gem Forest (Gem Forest One Minute Scalping Strategy) adalah strategi trading kuantitatif jangka pendek. Strategi ini menggunakan kombinasi beberapa indikator untuk mengidentifikasi karakteristik osilasi pasar dalam kerangka waktu 1 menit, dan beralih antara posisi long dan short untuk meraih keuntungan arbitrase ultra-pendek.

Prinsip Strategi

- Indikator ATR digunakan untuk membentuk pita atas dan bawah guna menentukan rentang osilasi harga.

- Indikator EMA cepat dan lambat digunakan untuk menghasilkan sinyal golden cross dan death cross.

- Indikator RSI ganda digunakan untuk mengonfirmasi sinyal golden cross dan death cross.

- Menggabungkan sinyal indikator dan posisi harga untuk menentukan titik entry dan exit yang spesifik.

Ketika harga berada di bawah pita bawah, EMA cepat dan lambat membentuk golden cross, dan RSI cepat menembus ke atas RSI lambat, menghasilkan sinyal beli. Ketika harga berada di atas pita atas, EMA cepat dan lambat membentuk death cross, dan RSI cepat menembus ke bawah RSI lambat, menghasilkan sinyal jual. Setelah entry, stop loss dan take profit ditetapkan untuk keluar.

Analisis Keunggulan

- Kombinasi multi-indikator memberikan penilaian komprehensif dengan keandalan yang lebih tinggi.

- Frekuensi operasi strategi tinggi, memberikan potensi profit yang kuat.

- Drawdown strategi kecil, stabilitasnya baik.

- Dapat melakukan scalping ultra-pendek dalam periode 1 menit atau lebih singkat.

Analisis Risiko

- Operasi ultra-pendek membutuhkan koneksi jaringan dan perangkat keras yang tinggi.

- Ultra-pendek rentan menyebabkan overtrading dan penyebaran modal.

- Pengaturan indikator yang tidak tepat dapat menghasilkan sinyal palsu.

- Bergantung pada kondisi pasar tertentu; saat volatilitas pasar ekstrem, stop loss mudah tersentuh.

Untuk mengatasi risiko-risiko ini, parameter indikator dapat dioptimalkan, metode stop loss dan take profit disesuaikan, jumlah maksimum transaksi harian dibatasi secukupnya, dan pilih instrumen trading dengan likuiditas baik serta volatilitas sedang.

Arah Optimasi Strategi

- Menguji pengaruh parameter periode ATR yang berbeda terhadap hasil.

- Mencoba jenis EMA yang berbeda, atau mengganti salah satu EMA dengan indikator lain.

- Menyesuaikan parameter periode RSI, atau mencoba osilator lain seperti KDJ, Stochastics, dll.

- Mengoptimalkan metode pemilihan titik entry, misalnya dengan menggabungkan lebih banyak faktor untuk menentukan tren.

- Menyesuaikan titik stop loss dan take profit untuk mengoptimalkan rasio risiko-imbal hasil.

Kesimpulan

Strategi Scalping Satu Menit Gem Forest telah mempertimbangkan secara matang karakteristik trading kuantitatif ultra-pendek. Pengaturan parameter indikatornya rasional, menggunakan konfirmasi dan kombinasi multi-indikator sehingga keandalannya tinggi. Dengan pengendalian risiko yang ketat, strategi ini memiliki potensi profit yang kuat, sangat cocok untuk investor yang memiliki kemampuan komputasi dan mental yang memadai untuk diuji secara langsung di pasar.

- 1