Strategi Mengikuti Tren Multi Time Frame

Gambaran Umum

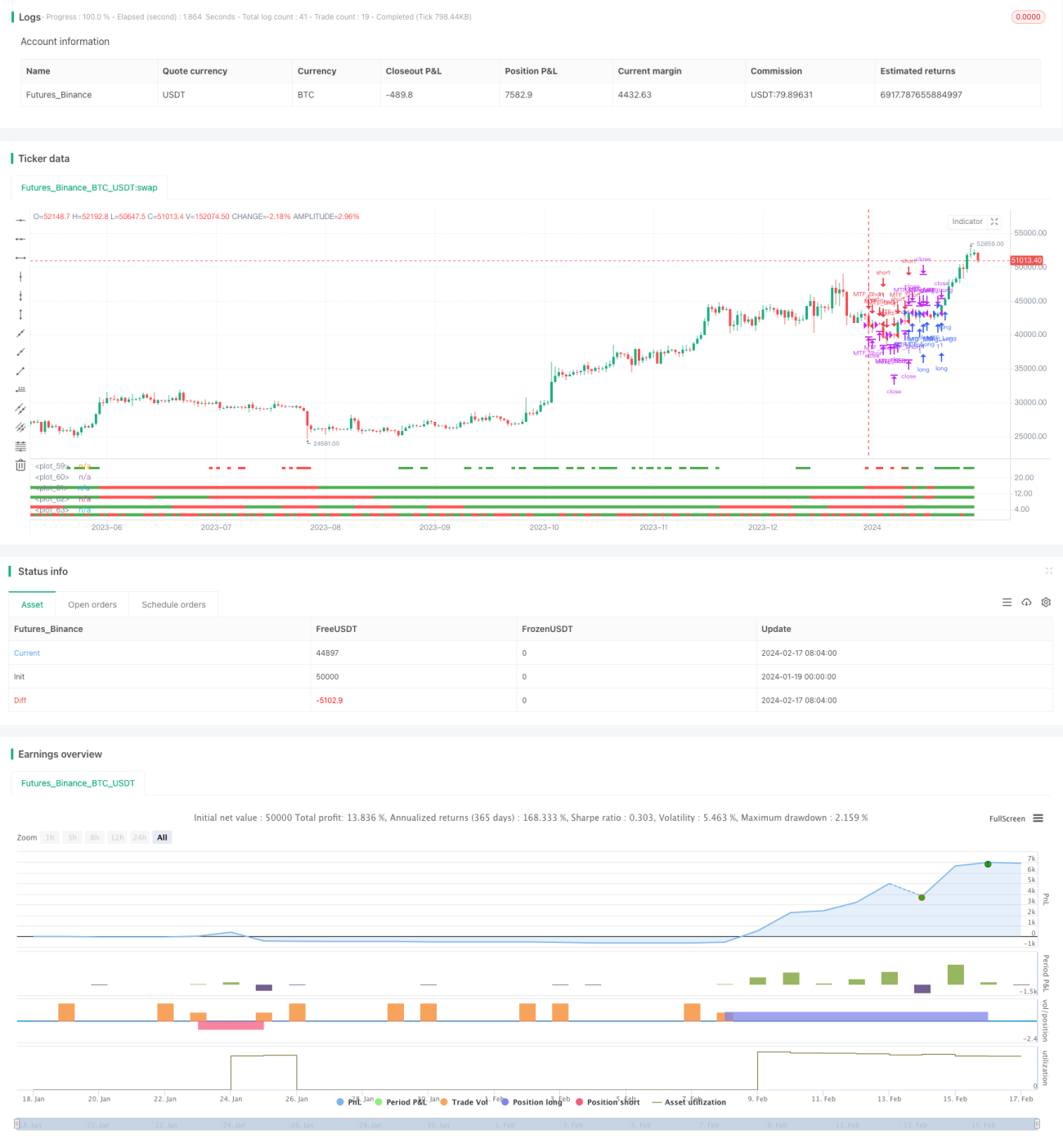

Strategi ini adalah strategi mengikuti tren yang menggunakan indikator dari beberapa kerangka waktu yang setuju. Strategi akan membuka posisi beli atau jual ketika tren harian, 10-hari, 15-hari, dan 30-hari semuanya bullish atau bearish, dengan menggunakan metode stop-loss dinamis.

Prinsip Strategi

Strategi ini menggunakan empat kerangka waktu: harian, 10-hari, 15-hari, dan 30-hari untuk menentukan arah tren. Ketika harga penutupan keempat kerangka waktu lebih tinggi dari harga pembukaannya, maka dianggap bullish; ketika harga penutupan keempat kerangka waktu lebih rendah dari harga pembukaannya, maka dianggap bearish.

Ketika terdeteksi bullish, posisi beli dibuka; ketika bearish, posisi jual dibuka. Setelah masuk pasar, stop-loss dinamis menggunakan Keltner Channel (KC) diterapkan.

Secara spesifik, strategi membandingkan harga buka dan tutup di berbagai kerangka waktu untuk menentukan arah tren. Jika harga buka lebih rendah dari harga tutup, kerangka waktu tersebut bullish, ditandai dengan warna hijau. Jika harga buka lebih tinggi dari harga tutup, kerangka waktu tersebut bearish, ditandai dengan warna merah.

Ketika keempat kerangka waktu semuanya bullish, strategi membuka posisi beli; ketika keempat kerangka waktu semuanya bearish, strategi membuka posisi jual. Kondisi keluar posisi adalah stop-loss atau pembalikan tren.

Keunggulan Strategi

- Menggunakan beberapa kerangka waktu untuk menentukan tren dapat menyaring breakout palsu secara efektif dan memastikan arah tren.

- Metode stop-loss dinamis dapat melindungi modal secara maksimal.

- Kondisi masuk yang ketat dapat mengurangi perdagangan yang tidak perlu, menghindari biaya slippage yang berlebihan.

- Kombinasi beberapa kerangka waktu dapat menyeimbangkan kecepatan profit dan stabilitas.

Risiko Strategi

- Kondisi masuk pasar terlalu ketat, mungkin melewatkan beberapa peluang.

- Pengaturan lebar stop-loss yang tidak tepat bisa terlalu agresif atau terlalu konservatif.

- Pemilihan kerangka waktu yang tidak sesuai mungkin tidak selaras dengan tren jangka panjang atau jangka pendek.

- Peristiwa tak terduga menyebabkan pembalikan cepat sehingga stop-loss tidak dapat menahan kerugian.

Arah Optimasi

- Mengoptimalkan pemilihan kerangka waktu untuk menyeimbangkan kecepatan profit dan stabilitas.

- Menguji pengaturan parameter yang berbeda untuk mengoptimalkan lebar stop-loss.

- Menambahkan algoritma pembelajaran mesin untuk membantu menentukan titik pembalikan tren.

- Menambahkan perhatian pada peristiwa besar untuk menghindari kerugian akibat kejadian tak terduga.

Kesimpulan

Strategi ini mengintegrasikan beberapa kerangka waktu untuk menentukan arah tren, menggabungkan kondisi masuk yang ketat dengan stop-loss dinamis, bertujuan untuk mendapatkan keuntungan yang stabil. Terdapat potensi risiko melewatkan peluang dan pengendalian risiko yang kurang tepat. Langkah selanjutnya akan terus mengoptimalkan pengaturan parameter untuk meningkatkan stabilitas strategi.

- 1