Strategi Pelacakan Kontur Osilasi Adaptif Multi-Kerangka Waktu

Ringkasan

Strategi ini menggunakan filter Hodrick-Prescott (HP) untuk menghaluskan harga dan mengekstrak garis tren harga. Kemudian menghitung harga rata-rata tertimbang kustom (VWAP) berdasarkan rentang waktu yang ditentukan pengguna. Ketika harga berada di atas garis tren, posisi long diambil; ketika di bawah, posisi short diambil. Selain itu, stop loss berbasis ATR diterapkan untuk memastikan risiko perdagangan terkendali.

Prinsip Strategi

-

Filter HP digunakan untuk mengekstrak garis tren harga. Filter HP mengekstrak komponen tren jangka panjang dari harga melalui metode optimasi, menyaring gangguan fluktuasi jangka pendek.

-

VWAP dihitung berdasarkan rentang waktu kustom yang ditentukan pengguna. VWAP dapat mencerminkan harga rata-rata di berbagai siklus secara lebih akurat.

-

Ketika harga berada di atas garis tren HP, kondisi untuk posisi long terpenuhi; ketika harga berada di bawah garis tren HP, kondisi untuk posisi short terpenuhi. Dengan demikian, strategi ini dapat menangkap breakout harga dari bawah ke atas atau dari atas ke bawah.

-

Stop loss ATR dikombinasikan untuk menanggung risiko yang wajar, menghindari kerugian yang terlalu besar.

Analisis Keunggulan

-

Menggunakan filter HP untuk mengekstrak tren harga, lebih halus dibandingkan indikator seperti MA, sehingga menghindari kesalahan akibat fluktuasi harga jangka pendek.

-

Periode VWAP dapat disesuaikan, lebih fleksibel dalam menyesuaikan perubahan siklus pasar.

-

Berdagang sesuai arah tren, sesuai dengan konsep perdagangan tren, sehingga tingkat kemenangan lebih tinggi.

-

Stop loss ATR mengendalikan kerugian per perdagangan, menghindari kerugian yang terlalu besar.

-

Berbagai parameter dapat disesuaikan secara luas, memungkinkan optimasi untuk pasar yang berbeda.

Risiko dan Strategi Penanganan

-

Dalam kondisi pasar sideways (konsolidasi), stop loss mungkin sering tersentuh. Rentang stop loss dapat diperlebar sesuai kebutuhan.

-

Di akhir tren, sering terjadi pullback dan breakout uji coba yang dapat menjebak strategi. Sebaiknya dikombinasikan dengan indikator lain untuk mendeteksi akhir tren dan menutup posisi tepat waktu.

-

Pengaturan periode VWAP yang tidak tepat dapat menyebabkan peluang perdagangan yang lebih efektif terlewatkan. Periode VWAP harus disesuaikan secara dinamis dengan indikator tren.

Arah Optimasi

-

Parameter λ filter HP dapat disesuaikan untuk mengatur tingkat kehalusan. Nilai λ yang besar membuat garis tren lebih halus, lebih baik untuk menangkap tren jangka panjang; nilai λ yang kecil membuat respons terhadap perubahan harga lebih sensitif, lebih cocok untuk menangkap peluang jangka menengah-pendek.

-

Kelipatan ATR dapat disesuaikan untuk rentang stop loss. Dapat dioptimalkan bersama parameter λ: saat λ besar, rentang stop loss diperlebar; saat λ kecil, rentang stop loss dipersempit untuk mengunci lebih banyak keuntungan.

-

Rasio risiko-imbalan (R:R) secara langsung mempengaruhi rasio untung-rugi. Berbagai kelipatan dapat diuji untuk melihat kontrol drawdown dan profitabilitas.

Kesimpulan

Strategi ini secara keseluruhan dirancang dengan pendekatan mengikuti tren (trend following). Dengan berbagai pengaturan parameter, strategi ini dapat dioptimalkan untuk siklus waktu jangka panjang, menengah, dan pendek, dengan tingkat kemenangan dan profitabilitas yang cukup kuat. Aspek kontrol risiko juga telah dipertimbangkan, secara efektif memastikan kerugian per perdagangan tidak terlalu besar. Secara keseluruhan, strategi ini menggunakan metode yang lebih ilmiah untuk mengekstrak karakteristik tren harga, dikombinasikan dengan ruang optimasi parameter yang luas, sehingga prospek penerapannya cukup baik.

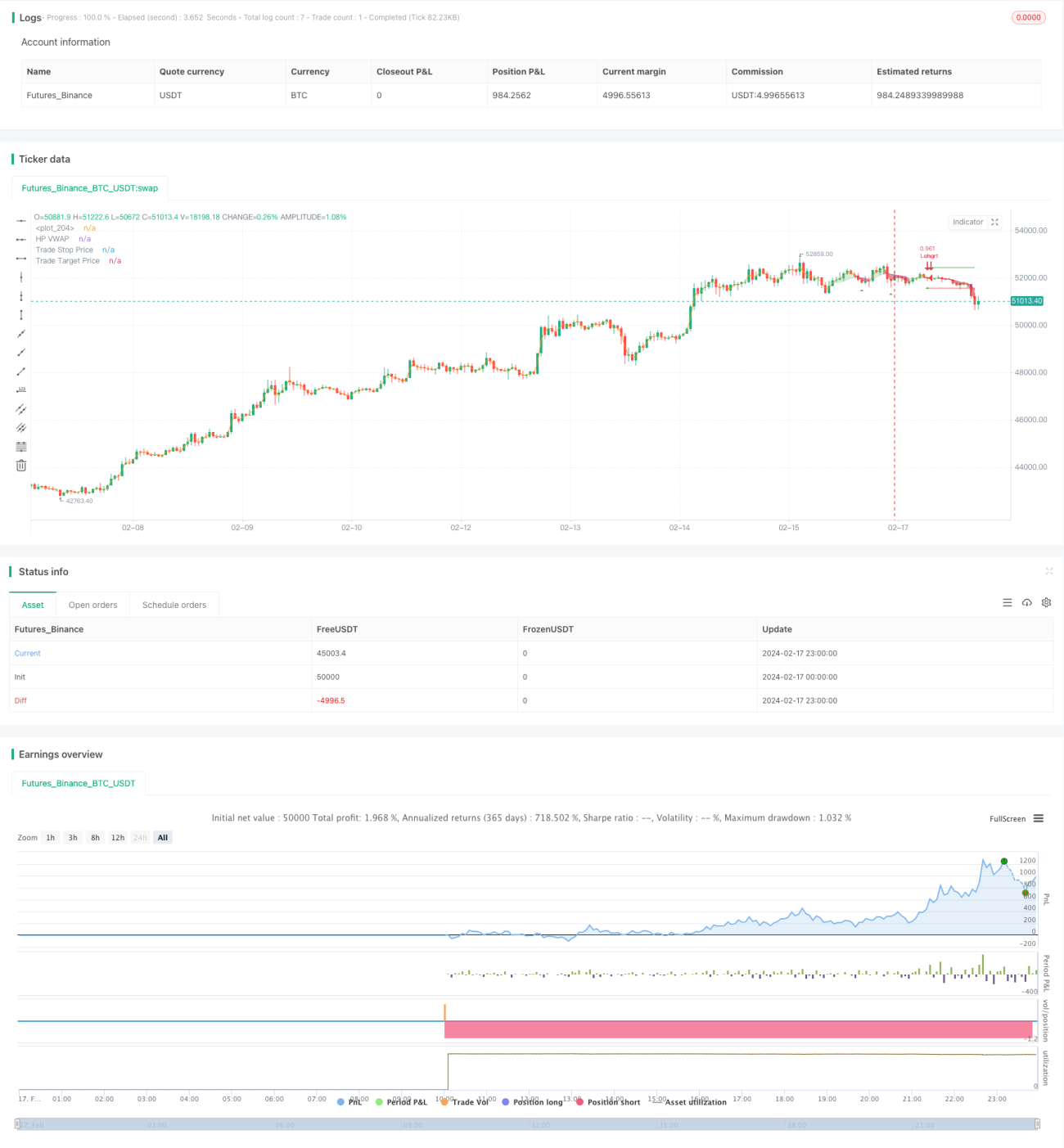

/*backtest

start: 2024-02-17 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tathal animouse hajixde

//@version=4- 1