Strategi Indikator Nilai Absolut Momentum

Ikhtisar

Strategi indikator momentum absolut adalah versi perbaikan dari indikator momentum CMO yang dikembangkan oleh Tushar Chande. Strategi ini menghitung nilai momentum absolut dari harga untuk menentukan apakah pasar saat ini berada dalam kondisi overbought atau oversold, guna menangkap fluktuasi harga jangka menengah.

Prinsip Strategi

Indikator inti dari strategi ini adalah indikator CMO yang telah dimodifikasi, yang disebut AbsCMO. Rumus perhitungan AbsCMO adalah:

AbsCMO = abs(100 * (harga penutupan terbaru - harga penutupan periode Length yang lalu) / (rata-rata bergerak sederhana dari nilai absolut fluktuasi harga dalam periode Length * Length))

Di mana, Length mewakili panjang periode rata-rata. Nilai AbsCMO berkisar antara 0 hingga 100. Indikator ini menggabungkan arah momentum dan besarnya momentum, sehingga dapat dengan jelas menilai tren jangka menengah pasar serta area overbought dan oversold.

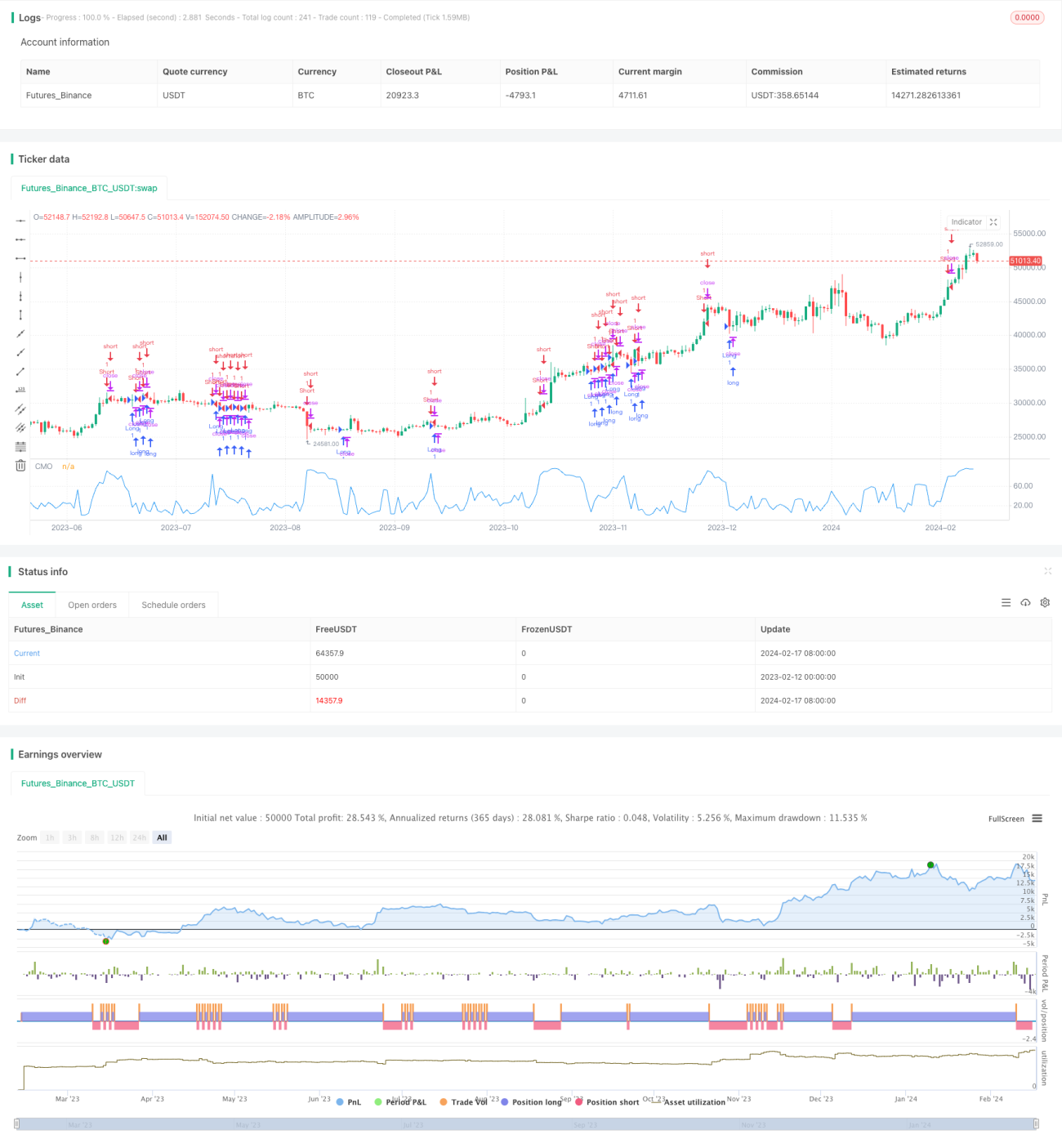

Ketika AbsCMO menembus ke atas dari batas atas yang ditentukan (default 70), hal ini menunjukkan pasar memasuki kondisi overbought, maka lakukan posisi jual (short). Ketika AbsCMO menembus ke bawah dari batas bawah yang ditentukan (default 20), hal ini menunjukkan pasar memasuki kondisi oversold, maka lakukan posisi beli (long).

Analisis Keunggulan

Dibandingkan dengan indikator momentum lainnya, indikator AbsCMO memiliki keunggulan sebagai berikut:

- Mencerminkan momentum absolut harga, sehingga lebih akurat dalam menilai tren jangka menengah pasar;

- Menggabungkan arah dan besarnya momentum, sehingga identifikasi overbought dan oversold lebih jelas;

- Memiliki rentang yang terbatas antara 0-100, sehingga lebih cocok untuk perbandingan antar berbagai instrumen;

- Tidak sensitif terhadap fluktuasi jangka pendek yang tajam, lebih mencerminkan tren jangka menengah pasar;

- Parameter dapat disesuaikan, sehingga memiliki adaptabilitas yang tinggi.

Analisis Risiko

Strategi ini terutama memiliki risiko sebagai berikut:

- Sebagai indikator jangka menengah, kurang responsif terhadap fluktuasi jangka pendek;

- Parameter default mungkin tidak cocok untuk semua instrumen, perlu dioptimalkan;

- Posisi jangka panjang dapat menyebabkan penarikan (drawdown) yang cukup besar.

Risiko dapat dikurangi dengan memperpendek periode holding, mengoptimalkan parameter, atau mengkombinasikannya dengan indikator lain.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter AbsCMO agar lebih cocok untuk berbagai instrumen;

- Menggabungkan dengan indikator lain untuk menyaring sinyal palsu;

- Menetapkan aturan stop loss dan take profit untuk mengendalikan risiko;

- Menggabungkan dengan teknik seperti deep learning untuk mencari titik masuk yang lebih baik.

Kesimpulan

Secara keseluruhan, strategi indikator momentum absolut adalah strategi trading jangka menengah yang cukup praktis. Ia mencerminkan karakteristik momentum absolut harga jangka menengah, sehingga memiliki kemampuan penilaian tren jangka menengah yang kuat. Namun, strategi ini tidak sensitif terhadap fluktuasi jangka pendek yang tajam, sehingga memiliki risiko tertentu. Dengan penyempurnaan lebih lanjut melalui optimasi parameter, penyaringan indikator, dan mekanisme stop loss, kinerja strategi ini di pasar nyata dapat menjadi lebih stabil dan andal.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2017

// This indicator plots the absolute value of CMO. CMO was developed by Tushar - 1