Strategi Persilangan Rata-Rata Bergerak dan Breakout Bollinger Bands

Ikhtisar

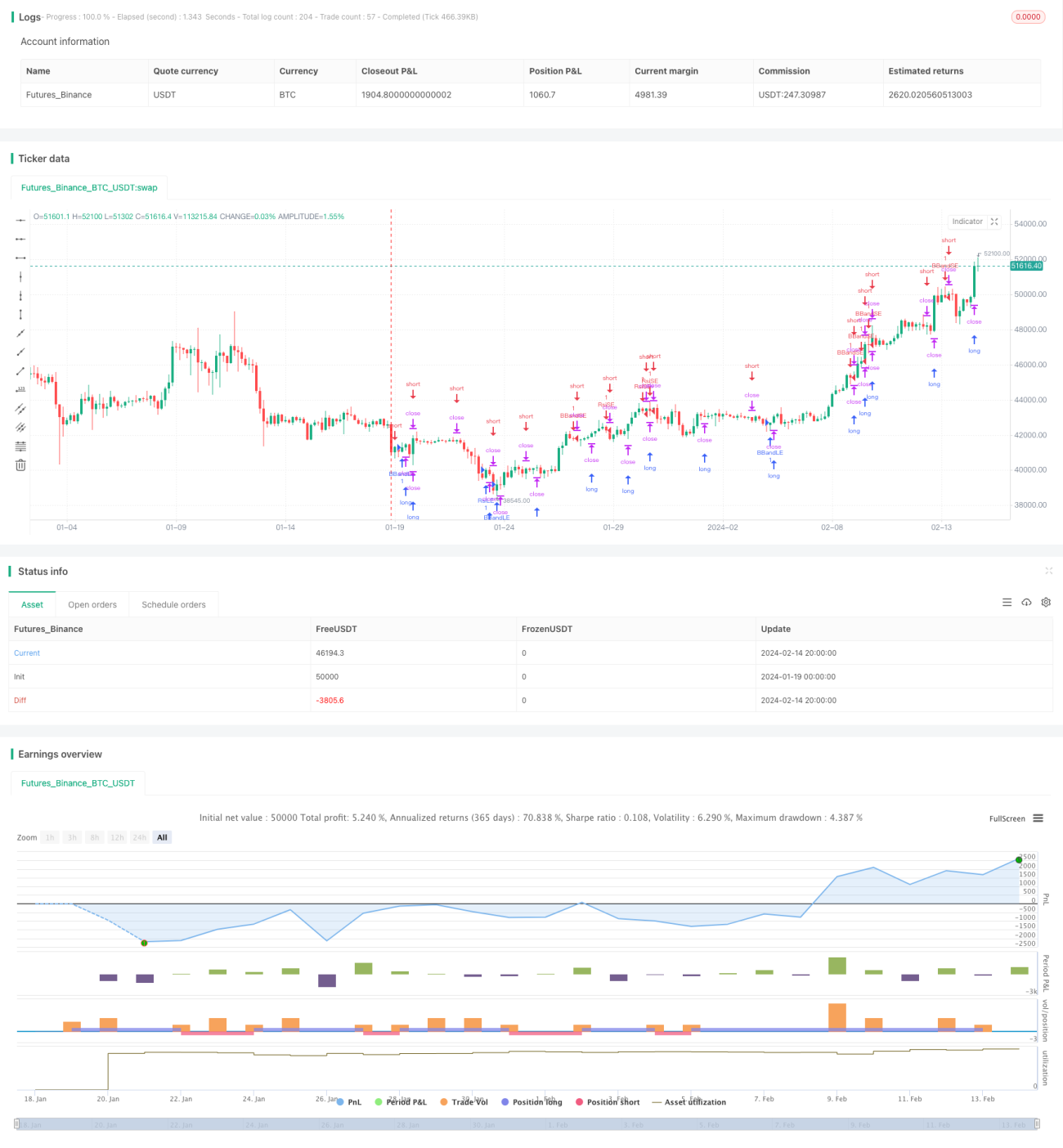

Strategi ini secara komprehensif menggunakan indikator RSI untuk mengidentifikasi sinyal overbought dan oversold, Bollinger Bands untuk menentukan breakout harga, serta bentuk golden cross dan death cross pada moving average, sehingga dapat menilai pasar pada berbagai fase tren dan mencapai keuntungan.

Prinsip Strategi

Strategi ini terdiri dari beberapa indikator berikut:

-

Indikator RSI: Ketika garis indikator RSI menembus ke atas garis overbought yang ditetapkan atau menembus ke bawah garis oversold, lakukan operasi long atau short yang sesuai.

-

Bollinger Bands: Ketika harga menembus pita atas Bollinger Bands, lakukan operasi short; ketika harga menembus ke bawah pita bawah, lakukan operasi long.

-

Moving Average: Hitung harga tertinggi dan terendah dalam periode tertentu (misalnya 5 periode). Ketika harga lebih tinggi dari titik tertinggi dalam 5 periode terakhir, lakukan long; ketika harga lebih rendah dari titik terendah dalam 5 periode terakhir, lakukan short.

-

MACD: Hitung golden cross dan death cross dari garis cepat, garis lambat, dan garis MACD, sebagai indikator penilaian tambahan.

Indikator-indikator ini saling dikombinasikan. Dalam tren pasar, Bollinger Bands digunakan untuk menentukan titik breakout dan kembali ke garis tengah; dalam pasar sideways, moving average digunakan untuk menentukan breakout guna menangkap titik perubahan tren; dalam pasar overbought/oversold, area ekstrem indikator RSI digunakan untuk melakukan operasi kontrarian.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan berikut:

-

Kombinasi multi-indikator, penilaian akurat. RSI, Bollinger Bands, moving average, dll saling memvalidasi, membuat sinyal trading lebih andal.

-

Cocok untuk berbagai kondisi pasar. Dalam tren pasar gunakan Bollinger Bands, dalam sideways gunakan moving average, dalam overbought/oversold gunakan RSI, dapat menangani berbagai kondisi pasar.

-

Frekuensi operasi sedang. Parameter indikator diatur dengan hati-hati untuk menghindari perdagangan yang terlalu sering.

-

Struktur program jelas. Kode ditulis dengan standar, mudah dibaca dan dikembangkan kembali.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Risiko pengaturan parameter. Pengaturan parameter indikator yang tidak tepat dapat menyebabkan sinyal trading yang salah. Perlu pengujian berulang dan optimasi parameter.

-

Risiko peralihan long/short. Pada titik balik pasar, peralihan antara long dan short mungkin sering terjadi, meningkatkan biaya trading. Waktu posisi dapat disesuaikan secara tepat.

-

Risiko implementasi pemrograman. Mungkin ada kesalahan logika yang sulit ditemukan dalam kode, menyebabkan perdagangan abnormal. Perlu menyempurnakan penanganan pengecualian dan pencatatan log.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Menambahkan strategi stop loss untuk mengunci keuntungan dan mengurangi kerugian.

-

Menggabungkan dengan indikator volume untuk menghindari sinyal palsu. Misalnya, periksa volume saat menembus Bollinger Bands.

-

Menambahkan algoritma machine learning, menggunakan data historis untuk pelatihan, mengoptimalkan parameter secara otomatis.

-

Menambahkan tampilan grafis untuk menampilkan kinerja strategi secara intuitif.

-

Melakukan optimasi backtest untuk memilih kombinasi parameter terbaik.

Kesimpulan

Strategi ini secara komprehensif menggunakan beberapa indikator seperti moving average, Bollinger Bands, RSI, dll, dengan menggabungkan penilaian indikator untuk menghasilkan sinyal trading. Keunggulan strategi adalah adaptabilitas yang kuat dan penilaian yang akurat; risiko terutama terletak pada pengaturan parameter dan implementasi program, yang memerlukan optimasi dan pengujian terus-menerus. Selanjutnya, strategi ini akan terus disempurnakan, menambahkan mekanisme stop loss, menggunakan machine learning untuk melatih parameter terbaik, dan mengembangkan antarmuka grafis untuk meningkatkan fungsi pemantauan dan penanganan pengecualian.

- 1