Strategi Perdagangan VWAP Berbasis Saluran Harga

Gambaran Umum

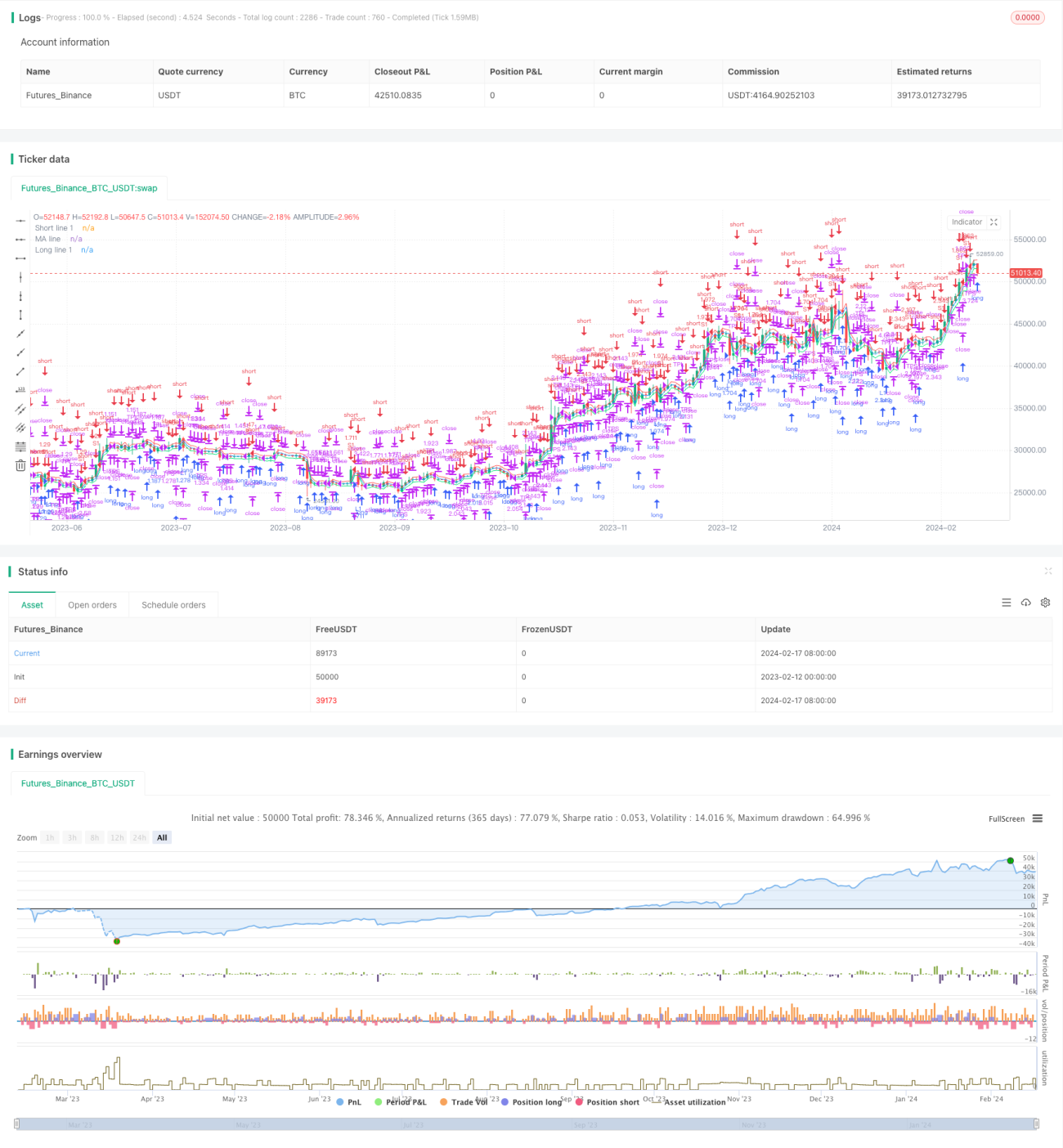

Nama strategi ini adalah "Price Channel VWAP Trading Strategy", yaitu strategi yang menggunakan saluran harga untuk melaksanakan perdagangan VWAP. Ide utama dari strategi ini adalah: di dalam saluran harga, menggunakan moving average dari indikator VWAP beserta saluran deviasi atas dan bawahnya untuk menentukan titik beli dan jual. Ketika harga menembus saluran, posisi dibuka berdasarkan persentase tetap dari total aset, dan posisi ditutup ketika harga kembali ke moving average VWAP.

Prinsip Strategi

Strategi ini menghitung harga rata-rata tertimbang volume saat ini melalui indikator VWAP. VWAP mewakili harga rata-rata, yaitu rasio antara nilai transaksi dan volume. Indikator VWAP mencerminkan tingkat deviasi harga saat ini dari harga rata-rata historis.

Strategi ini menggunakan moving average dari indikator VWAP beserta saluran deviasinya. Proporsi saluran deviasi diatur melalui parameter "longlevel1" dan "shortlevel1". Ketika harga menembus saluran deviasi atas, posisi long dibuka sebesar persentase posisi sesuai parameter "lotsizelong"; ketika harga menembus saluran deviasi bawah, posisi short dibuka sebesar persentase posisi sesuai parameter "lotsizeshort". Setelah posisi dibuka, ketika harga kembali mendekati moving average VWAP, posisi ditutup untuk keluar.

Pengaturan parameter strategi ini sepenuhnya mencerminkan gagasan perdagangan saluran. Pengguna dapat menyesuaikan lebar saluran dan ukuran persentase posisi sesuai preferensi mereka, sehingga mencapai frekuensi perdagangan yang berbeda.

Analisis Keunggulan

Strategi perdagangan ini memiliki beberapa keunggulan berikut:

- Menggunakan indikator VWAP untuk menentukan pusat nilai, mampu menangkap arah utama pasar.

- Berdagang dalam kisaran saluran, menghindari gangguan noise, membuat operasi lebih jelas.

- Kombinasi operasi saluran bertingkat, penyebaran dan penempatan bertahap, mengurangi risiko.

- Operasi kembali ke moving average untuk mengambil untung tepat waktu, menghindari kerugian akibat pembalikan cepat.

Karena indikator VWAP dapat mencerminkan tingkat rata-rata harga dengan baik, berdagang berdasarkan salurannya secara efektif dapat mengunci pusat nilai dan menghindari penyimpangan akibat fluktuasi jangka pendek. Selain itu, dengan menggunakan kombinasi saluran dengan parameter berbeda dan membangun posisi secara bertahap, risiko dapat dikendalikan secara efektif, mencegah konsentrasi risiko satu arah. Terakhir, dengan mengambil untung tepat waktu dan menutup posisi di dekat moving average VWAP, kerugian akibat pembalikan harga dapat dikurangi.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

- Indikator VWAP tidak sensitif terhadap perdagangan frekuensi tinggi, tidak dapat mencerminkan anomali harga yang ekstrem.

- Pengaturan parameter lebar saluran yang tidak tepat dapat menyebabkan perdagangan yang terlalu agresif.

- Rentang penutupan posisi saat kembali ke moving average yang terlalu lebar dapat menyebabkan kerugian terjebak.

Indikator VWAP tidak sensitif terhadap volatilitas perdagangan frekuensi tinggi. Jika terjadi lonjakan harga ekstrem atau anomali jangka pendek, masih dapat memicu sinyal perdagangan dan kerugian yang tidak perlu. Selain itu, jika parameter saluran diatur terlalu longgar, mudah terjadi sinyal tembusan yang tidak valid. Terakhir, jika rentang penutupan posisi saat kembali ke moving average diatur terlalu lebar, dapat melewatkan waktu terbaik untuk mengambil untung dan mengakibatkan kerugian terjebak.

Solusinya adalah mengevaluasi pengaturan parameter secara wajar, menyesuaikan parameter saluran dengan tepat; pada saat yang sama, menggabungkan indikator lain untuk menilai anomali harga, menghindari mengikuti sinyal secara buta; terakhir, mengevaluasi optimasi parameter untuk saluran bertingkat dan rentang kembali ke moving average guna mencapai efek pengambilan untung yang lebih baik.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menambahkan tingkatan saluran, melakukan optimasi kombinasi parameter.

- Menggabungkan indikator volume untuk menilai validitas tembusan.

- Menambahkan strategi stop loss, mengatur persentase penarikan untuk stop loss.

Dimungkinkan untuk menambahkan lebih banyak tingkatan saluran dan menggabungkan parameter untuk optimasi, sehingga mencapai efek perdagangan yang lebih stabil. Selain itu, aturan penilaian volume dapat ditambahkan untuk menghindari kerugian perdagangan akibat lonjakan harga yang tidak valid. Terakhir, aturan stop loss juga dapat diatur untuk menutup posisi ketika kerugian posisi mencapai persentase tertentu, sehingga secara efektif mengendalikan risiko.

Kesimpulan

Strategi ini menggabungkan indikator VWAP dengan saluran harga, menghasilkan strategi perdagangan yang relatif stabil. Pengaturan parameter strategi ini fleksibel, pengguna dapat menyesuaikannya sesuai preferensi mereka. Strategi ini secara efektif dapat menentukan arah pusat nilai, melalui kombinasi parameter dan pembangunan posisi secara bertahap, mencapai efek profit yang stabil. Meskipun strategi ini masih memiliki ruang untuk perbaikan, secara keseluruhan merupakan strategi perdagangan kuantitatif yang cukup praktis.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "VWAP Bands Backtest", shorttitle = "VWAP Bands Backtest", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 3)

//Settings- 1