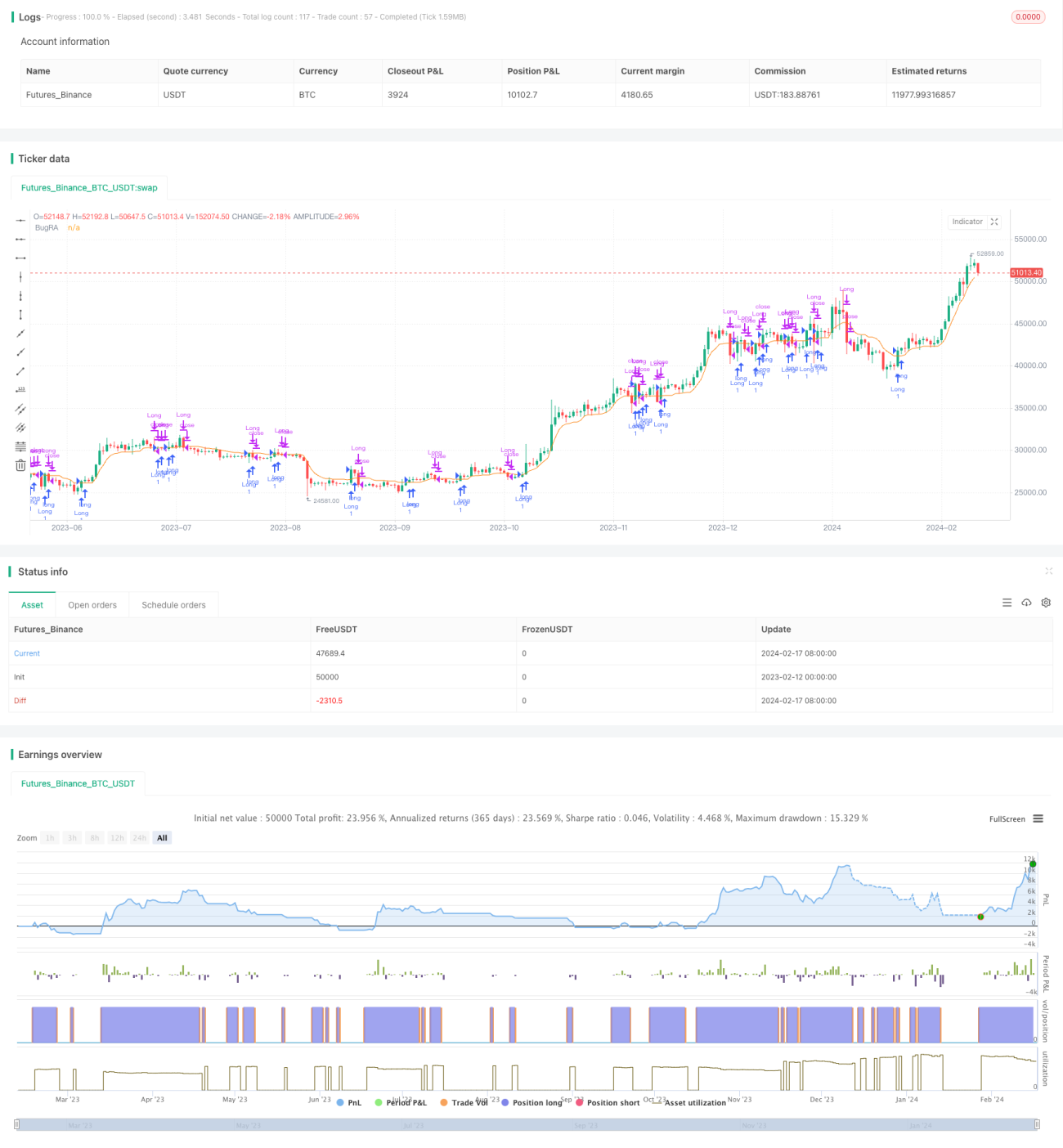

Strategi Trading Dual Momentum Moving Average

Ikhtisar

Strategi perdagangan rata-rata bergerak dual momentum adalah strategi yang menggabungkan indikator OTT dan indikator osilator Wavetrend. Strategi ini menggunakan indikator OTT yang dikembangkan oleh Anıl Özekşi dan indikator osilator Wavetrend dari lonestar108 untuk membentuk indikator perdagangan yang sukses. Strategi ini dapat digunakan untuk melakukan posisi beli dan jual di pasar dua arah.

Prinsip Strategi

Strategi perdagangan rata-rata bergerak dual momentum pertama-tama menghitung pita tengah Bollinger Bands, yaitu rata-rata bergerak MAvg. Kemudian, berdasarkan rentang persentase dan periode yang ditetapkan pengguna, dihitung level stop loss panjang (longStop) dan stop loss pendek (shortStop). Ketika harga menembus pita atas, lakukan posisi beli; ketika menembus pita bawah, lakukan posisi jual. Sinyal penutupan adalah ketika harga kembali ke dekat rata-rata bergerak.

Secara spesifik, indikator inti strategi ini adalah indikator OTT. Indikator OTT terdiri dari rata-rata bergerak dan garis batas, yang menyesuaikan posisi garis batas berdasarkan tingkat volatilitas pasar dengan algoritma tertentu. Ketika harga turun di bawah garis batas bawah OTT, lakukan posisi jual; ketika harga naik di atas garis batas atas OTT, lakukan posisi beli.

Strategi ini juga menggunakan indikator Wavetrend untuk menilai arah tren harga. Jika tren dinilai menurun, maka hanya lakukan posisi jual dan tidak beli; jika tren dinilai meningkat, maka hanya lakukan posisi beli dan tidak jual.

Analisis Keunggulan

Strategi perdagangan rata-rata bergerak dual momentum menggabungkan keunggulan rata-rata bergerak, Bollinger Bands, dan indikator OTT, sehingga dapat menyesuaikan level stop loss secara otomatis, mengurangi kemungkinan stop loss terpicu. Selain itu, dikombinasikan dengan indikator penilaian tren, menghindari terjebak dalam pasar yang bergejolak.

Secara spesifik, keunggulan utama strategi ini adalah:

- Dapat secara otomatis menyesuaikan level stop loss, mengelola risiko secara efektif

- Indikator OTT dapat menilai titik balik dengan cukup akurat

- Dikombinasikan dengan indikator penilaian tren, menghindari jebakan di pasar yang bergejolak

- Aturan relatif sederhana dan jelas, mudah dipahami dan diterapkan

Analisis Risiko

Strategi perdagangan rata-rata bergerak dual momentum juga memiliki risiko tertentu, terutama di beberapa aspek berikut:

- Dalam kondisi pasar yang ekstrem, level stop loss dapat ditembus, menyebabkan kerugian besar

- Sinyal pembalikan yang dinilai oleh indikator OTT belum tentu akurat, dapat terjadi sinyal palsu

- Penilaian tren juga dapat salah, menyebabkan kerugian saat membeli di pasar menurun yang bergejolak

- Pengaturan parameter yang tidak tepat juga dapat memengaruhi efektivitas strategi

Cara mengatasi risiko terutama:

- Melonggarkan batas stop loss secara tepat, memastikan level stop loss tidak mudah terpicu

- Menggabungkan dengan indikator lain untuk menilai keandalan sinyal OTT, menghindari sinyal palsu

- Menyesuaikan parameter dengan tepat agar penilaian tren lebih andal

- Mengoptimalkan parameter untuk menemukan kombinasi parameter terbaik

Arah Optimasi

Strategi perdagangan rata-rata bergerak dual momentum masih memiliki ruang untuk optimasi lebih lanjut:

- Dapat dipertimbangkan untuk digabungkan dengan indikator lain guna meningkatkan akurasi penilaian sinyal

- Dapat diteliti algoritma stop loss adaptif, sehingga level stop loss dapat disesuaikan dengan volatilitas pasar

- Dapat menambahkan indikator volume perdagangan untuk menghindari breakout palsu dengan volume rendah

- Dapat menguji berbagai jenis rata-rata bergerak untuk menemukan rata-rata yang paling cocok

- Dapat mencoba metode seperti pembelajaran mesin untuk mengoptimalkan parameter secara otomatis

Kesimpulan

Strategi perdagangan rata-rata bergerak dual momentum mengintegrasikan keunggulan berbagai indikator, dapat secara otomatis menyesuaikan level stop loss, menilai sinyal pembalikan, dan mengidentifikasi arah tren. Strategi ini memiliki keunggulan seperti kemampuan manajemen risiko yang kuat, mudah dipahami dan digunakan. Namun juga memiliki risiko seperti terjebak, sinyal tidak akurat, dll. Strategi ini dapat dioptimalkan lebih lanjut, dikombinasikan dengan indikator lain, meneliti algoritma adaptif, dan sebagainya. Secara keseluruhan, strategi perdagangan rata-rata bergerak dual momentum adalah strategi perdagangan breakout yang praktis.

- 1